来源 | 安永

刻不容缓,对公客户经营与营销体系转型在即

当高质量发展被当做新时期的战略导向,当坚持创新驱动发展、加快发展现代产业体系、推动绿色发展被当做重要战略支撑,当传统企业纷纷开展数字化转型,商业银行对公业务的底层逻辑已经发生深刻的改变。

靠垒大户、关系型营销已经无法适应当前发展趋势,商业银行唯有调整客户结构、深耕客户经营、精细化营销,才能跟上大势,实现对公业务高质量发展。如何借力数字化转型,重构新型对公客户营销体系,是摆在银行面前的重要课题。

知易行难,对公客户经营与营销深度困境

我们真的懂客户吗?

-

我们已经服务多少“专精特新”客户,分布在哪些行业,这类客户通常需要哪些金融和非金融的服务,未来如何拓展新的同类型客户?

-

机构客户低成本存款越来越难获取,地方政府有哪些痛点,我们如何更好地服务这类客群实现留存;

-

我们正在服务以及未来可以提供服务的集成电路产业的供应链上下游、产业集群客户有哪些,分布在哪里,主要使用什么结算方式,有什么金融产品和服务需求?

-

……

全行形成合力了吗?

-

总行除了每年年初下发营销指引,每季度从外部渠道获取一些客户名单进行下发外,还可以开展哪些工作,如何做到一竿子插到底,对市场团队产生真正的驱动力?

-

分行定期转发总行下发的营销指引和客户名单,每月搞各种达标竞赛,每天手工统计结果忙的不亦乐乎,年底是否真的能达标?

-

客户经理看不懂指引,研究不明白贸金的复杂产品,好不容易逮住一个客户,审批通过一笔流贷,刚放款客户马上同户名转账到他行,这个客户究竟有没有给行里带来收益?

-

……

客户经理需要什么?

-

我白天拜访客户,收集纸质材料,晚上回公司在PC端多个系统录入信息,线下操作能否简化?出去给客户推产品办服务,需要进入不同小程序、扫描多个二维码,手忙脚乱,客户也觉得我很不专业,能否实现统一入口?

-

行里要求考核到人,那么我今年的绩效指标是什么,哪些指标完成还有差距,能不能不要每天再让我手工统计上报各种类型的数据?

-

培训听了很多,实际工作开展我还是不知道怎么落地,是否可以有标准化的模板给我填,是否可以在我拜访客户时报价随时查看、工具随时测算,是否有专业人员及时给我提供具体指导?

-

……

打破重塑,构建对公客户数字化经营与营销四大体系

重塑四大体系,解决当前对公客户经营与营销面临的普遍困境,解答“目标是什么、客户在哪里、具体怎么做、用什么工具”四大关键问题,加快推进对公客户经营与营销数字化转型。

图1:对公客户数字化经营与营销体系

图1:对公客户数字化经营与营销体系

01. 目标驱动体系——让营销目标看得见可追踪可评价

全行对公业务一盘棋,以绩效考核指标为抓手,指引战略落地,驱动目标达成,实现协同发展。

指引战略落地:聚焦普惠民生、结构优化、规模增长、收益提升等符合高质量发展要求的对公业务经营战略,将抽象的业务战略转化为总体对公条线具体、可量化、可衡量的业绩指标,便于进一步分解与追踪。

驱动目标达成:全行对公业务一盘棋,按照机构层级、以对公客户经理为最小单元,将对公业绩指标逐层分解,并及时匹配业绩指标的完成情况,做到人人心中有目标,人人知晓完成值。

实现协同发展:将强调结果的业绩指标进一步转化为营销过程性指标,下发客户经理同时下发给中后台支撑岗位,做到营销过程可追踪、可衡量,并以指标为抓手促进前中后台协同营销。

02. 客户洞察体系——构建新型对公客群数字生态画像

通过自下而上、自内而外的不断扩展,客户洞察体系从“单一客户画像”向“客户关联图谱”逐步升级,最终实现“客群生态画像”。

夯实统一客户视图。通过构建集约化的对公客户数据中台,打破系统数据壁垒,实现全方位、多维度、内外部数据融合的对公客户统一视图。内部贯通对公客户存贷款、理财、贸融、投行等业务数据,从“客户级—产品级—账户级—交易级”逐层分析存量客户业务加载情况,支撑对客户看规模、看结构、看趋势、看活跃,随时进行商机发掘;加强客户履约、评级、司法等多元化外部数据引入,并进行多方比对,从多个视角验证客户当前经营状况并及时揭示风险。

构建客户标签体系。精准的客户标签,清晰地勾勒出对公客户的特征,通过多种维度交叉分析,得出客户属性或行为的规律,提升客户深度认知,从而支撑精准营销策略生成。高质量对公客户标签体系的构建,可面向从潜在客户到新客户、高价值客户、关系维系客户、潜在流失客户的全生命周期管理,服务潜客识别、精准营销、价值挖掘、流失挽留等差异化应用。

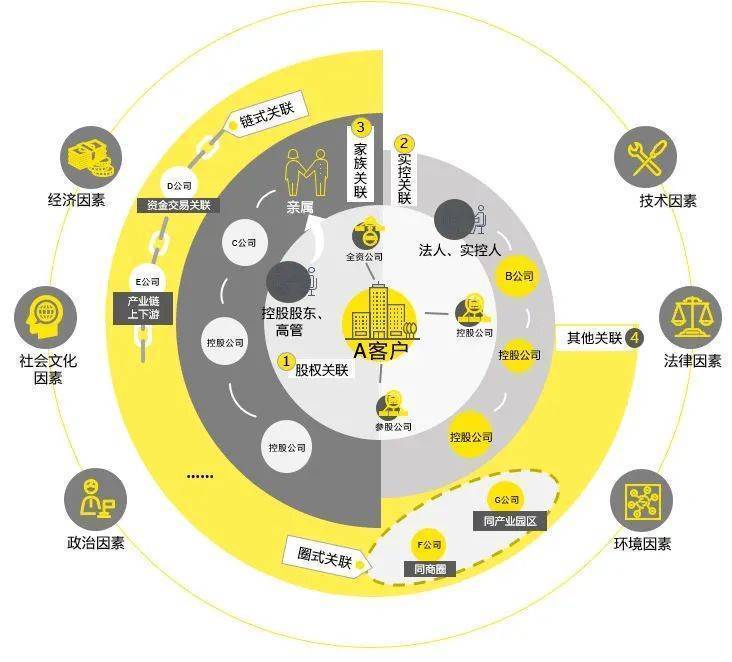

贯穿外部生态场景。在全球市场一体化竞争趋势下,看清大势,识别所有外部宏观环境因素可能对企业客户产生的冲击,包括政治、经济、社会文化、技术、环境和法律因素等,及时调整行业金融部署方向。同时,从整体生态链的视角,深度洞察企业的关联关系,从一般意义上的股权关系、实控关系、家族关系等,扩展到基于产业集群的链式关系、基于商圈集群的圈式关系等,绘制关联客户图谱,识别客群特征属性,从而不断开拓产业、区域丰富的客群资源,持续产生业务增量。

图2:对公客群数字生态画像

03. 营销管理体系——总行强策划,分行强组织,前线强执行

强化总行的营销策划职能,提升分行的营销支撑,赋能前线队伍高效执行,上下形成合力,全面提升全行对公营销效能。

总行强策划:强化客户分析与营销策划职能,增强营销靶向性

客户深挖掘:总行自上而下构建全行的客户经营框架,作为精细化营销的起点。构建客户价值体系,对全行客户开展分层分群指导性策略;针对全行级重点战略客群,形成以客户为中心的全局性经营策略,为其匹配定制化的产品服务和营销策略;做深做专产业研究,逐个产业深入分析客群特点、挖掘客户生产经营周期下的金融需求等。

营销精策划:提高总行下发营销指引的“数据含金量”。对于外部拓展客户,基于全行重点发展的产业类型,勾勒产业客群可比经营指标,制定批量获客指导建议,明确重点产业客群的金融需求及营销发力点;对于存量维护客户,以数据分析线索挖掘作为营销策划的起点,营销策略的下发辅以精准营销客户名单,以及配套的金融方案推荐。

职能专营化:在总行层面成立专职营销中心,构建以行业金融为导向,以数据分析为抓手的客户挖掘、营销策划、综合金融服务方案定制等职能。营销中心作为中台化运营组织,直接面向分行及市场团队,对于精细化营销指引提供营销辅导与活动后评价;同时,营销中心将联动对公条线各产品部门,及时进行方案调整与输出,从而满足重点客户的定制化需求。

分行强组织:强化营销统筹与数据支撑,有效发挥承上启下作用

营销统筹:对于总行下发的营销指引,在学习吸收的基础上,分行可进一步结合本机构的区域市场特性、业务基础、资源禀赋等,组织制定本机构更加细化的营销指引,并及时对机构内的一线市场团队开展日常业务指导。

数据支撑:基于总行下发分解的业绩指标体系,以及总行牵头构建的客户分层、产业研究等经营体系,分行需提升自身数据统计、分析、挖掘的能力,对上承接数据洞察、呈现经营成果,对下赋能数据应用、夯实管理抓手。

前线强执行:强化数字化服务赋能,提升营销执行效能

营销知识培训:构建全行产品库、营销知识库,提供行业分析报告、对公产品方案、营销案例分享、营销话术练习等数据服务,推动公司条线从业人员,特别是市场团队自我充电,不断提升专业能力。

客户动态推送:客户生产经营及交易行为事件是捕捉商机的重要利器,通过实时侦测对公客户的经营发展、交易行为、产品到期等事件,及时推荐给管户客户经理,并自动触发跟进营销任务,从而实现客户服务的及时响应,提升对公客户粘性。

商机收益测算:通过数据模型赋能市场团队,将销售模式从“做了算”变为“算了做”,客户经理面向客户营销时,为其提供不同产品组合方案下的收益模拟测算,实现商机收益预测,以测算结果为导向,从全行视角最大化客户价值。

04. 工具赋能体系——数字化赋能客户经理移动展业

构建“移动化、数字化、智能化”的对公移动展业平台,赋能客户经理高效完成日常工作。

一图识客户:客户经理对管户客户全景视图的随时随地随需访问,客户动态一目了然,客户需求实时响应,客户风险及时预警。

一机走全城:“一个入口”全面覆盖对公客户经营,摆脱地域限制,高效助力客户经理完成业务办理、营销跟进、工作汇报等所有日常工作。

一屏知业绩:通过看板串联客户经理营销任务、商机转换、业绩成果、绩效分配的业绩闭环,真正确保营销任务无偏离、业绩执行有反馈、激励到位促成长。

图3:对公移动展业平台功能示例

应用价值

商业银行想要赢得对公客户营销的激烈竞争,需总行、分行、市场团队自上而下形成合力,借助目标驱动体系指引方向,完善客户洞察体系摸清情报,深化营销管理体系开辟战场,建设工具赋能体系攻下阵地,最终通过数字化转型持续实现对公业务高质量发展。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!