来源 | 赛迪顾问

赛迪顾问于2022年7月5日正式发布《2021年度中国银行业IT解决方案市场分析报告》,报告针对2021年度中国银行业发展状况、中国银行业整体IT投入规模、中国银行业IT解决方案市场规模以及各个细分市场规模及其市场份额等等,进行了全面的阐述与分析,并对未来五年的市场发展趋势进行了预测。值得一提的是,今年报告中还针对银行IT解决方案市场中的金融云服务市场进行了深入分析,这是业内首次对该市场的发展状况、市场规模及其竞争格局进行全面论述。

IT架构转型是银行IT解决方案市场的重要推动力

2021年是“十四五”规划的开局之年,也是金融科技发展的新里程碑。中国人民银行在2021年12月底印发了《金融科技发展规划(2022-2025年)》,《规划》依据2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》制定,可谓一脉相承,提出了新时期金融科技发展指导意见,明确了金融数字化转型的总体思路、发展目标、重点任务和实施保障,为下一阶段金融科技高质量发展指明了方向。这标志着金融科技发展已经从“立柱架梁”全面迈向“积厚成势”的新时期,吹响了全面展开金融数字化转型的号角,金融数字化转型正在迈向高质量发展新时期。

“十四五”规划纲要要求加快数字化发展,这对中国银行业的数字化供给能力等提出了更高的要求。2021年,中国银行业继续加快数字化转型步伐,加大金融科技的投入,银行数字化转型从多点突破迈向深化发展的新阶段,逐步从零售向对公业务演进,体现出了服务智能化、业务场景化、渠道一体化、平台开放化、融合深度化以及创新综合化等重要特点,取得了一系列新的突破。与此同时,在自主创新方面从边缘向核心领域有序推进。

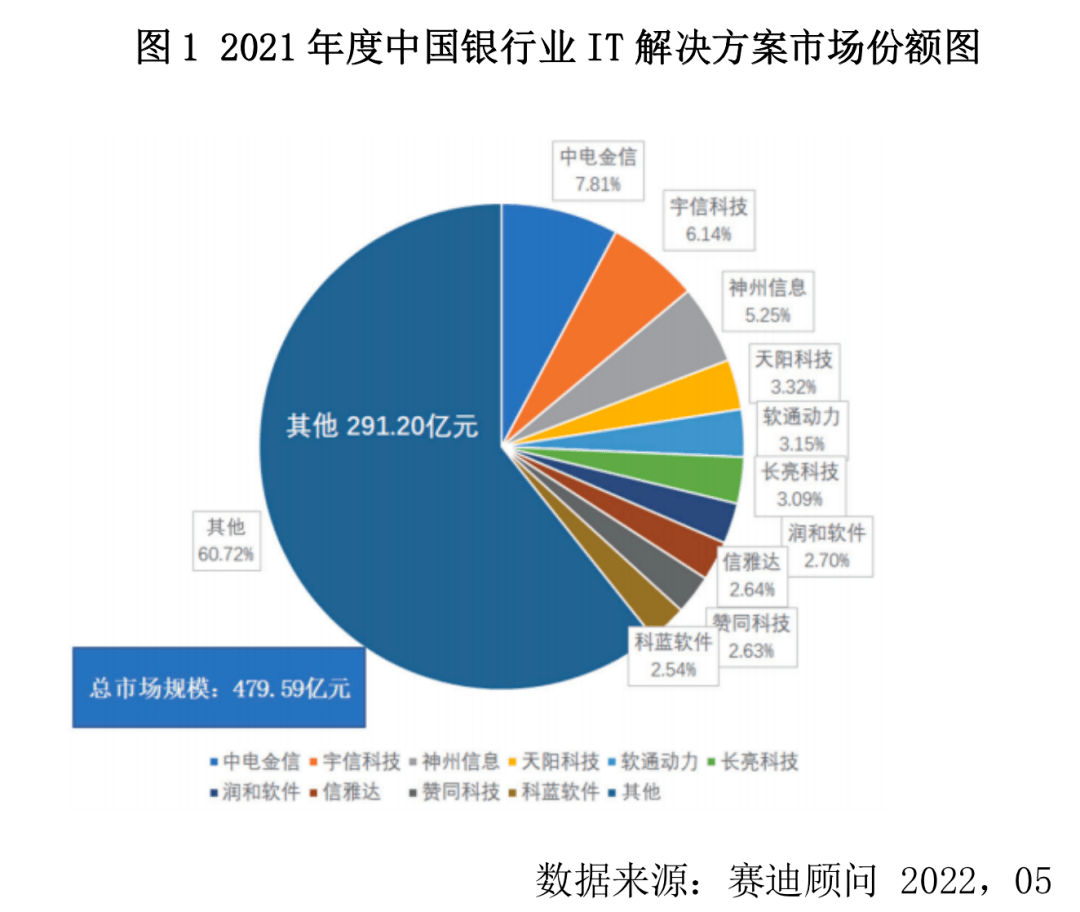

赛迪顾问认为,在全面数字化转型的推动下,尤其是银行IT架构转型与自主创新所产生的叠加效应的强劲驱动下,2021年度中国银行业IT解决方案市场呈现出旺盛的增长态势。2021年度中国银行业IT解决方案市场的整体规模达到479.59亿元,比2020年增长了24.7%。预计到2026年时,中国银行业IT解决方案市场规模将达到1390.11亿元,2022到2026年的年均复合增长率为23.55%。

总体而言,2021年度中国银行业IT解决方案市场呈现出如下主要特点:

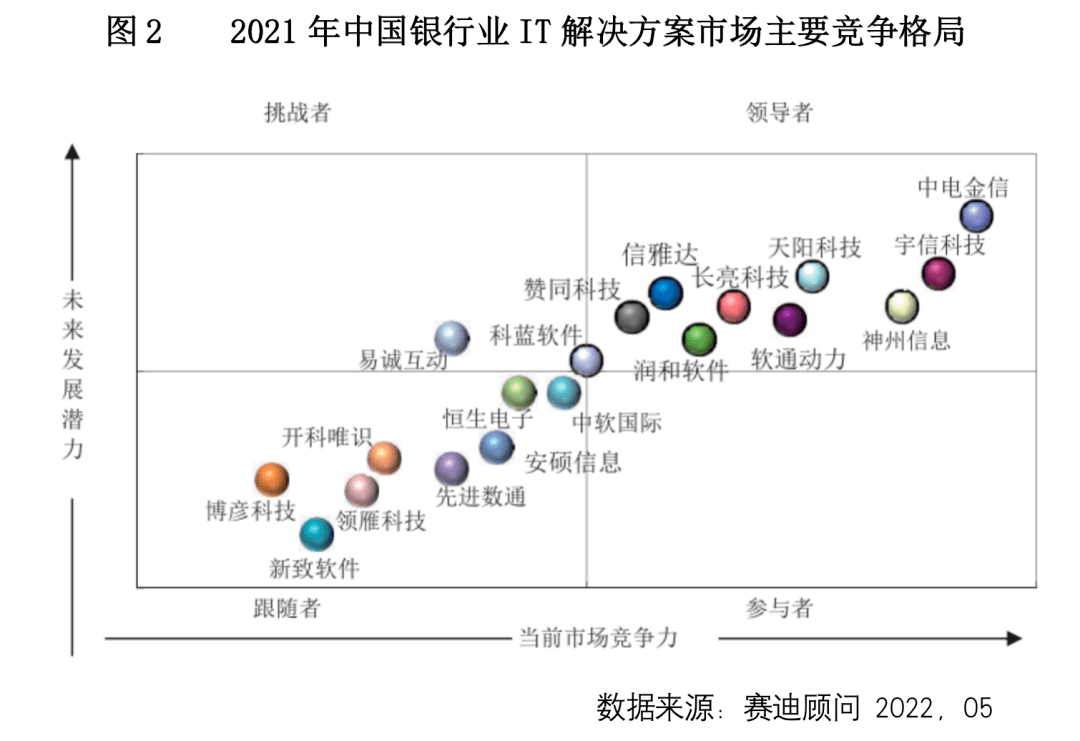

一,从市场竞争格局看,2021年度中国银行业IT解决方案市场仍然是由中国国内IT解决方案厂商主导。中电金信继续蝉联2021年度中国银行业IT解决方案市场总排名第一名,宇信科技稳居第二名,神州信息位居第三名,天阳科技位居第四名,软通动力跃居第五名,长亮科技位居第六名(海外收入不在本报告统计口径内),润和软件位居第七名,信雅达位居第八名,赞同科技位居第九名,科蓝软件位居第十名。中电金信在2021年里品牌换新,在中国电子的助力下,整体实力再上一个新台阶;

二,从市场份额占比看,2021年度中国银行业IT解决方案市场依然是一个竞争局面比较分散的市场。中电金信、宇信科技、神州信息、天阳科技和软通动力等前五大厂商收入占据了整体市场的25.69%份额,排名前十大厂商的总体收入占整体市场的39.28%份额;

三,从市场需求热点看,核心业务系统、信贷管理、商业智能、风险管理、互联网银行、开放银行等解决方案市场继续呈现出旺盛的增长需求,同时,财富管理、智能营销、资产管理等新兴细分市场也正在成为一道道新的亮点。

金融云服务市场发展潜力巨大

当前,银行的数字化转型正呈现出“马太效应”,国有大型银行与全国性股份制银行等在数字化转型方面的领先优势明显,而区域性银行,尤其是数量众多的中小城商行、农商行、村镇银行等在数字化转型方面面临着严峻挑战,尤其是在经济下行压力加大的情况下,中小银行未来几年面临的挑战要大于机遇。

中小银行从资产规模到营收规模都比较小,科技投入和人才储备有限,在金融产品和服务创新迭代、风险管控、自身运营质效、资产配置能力等多个方面都面临着严峻挑战。在加速数字化转型的背景下,中小银行在数字化方面更加突显不足。鉴于此,采取与第三方科技公司合作成为中小银行的现实选择,采用金融云服务是中小银行加快实现数字化转型与高质量发展的有效途径。

金融云服务一直是银行IT解决方案市场的重要组成部分。近年来,银行IT解决方案市场中的金融云服务发展正在步入2.0时代,不同于以托管服务为核心的1.0时代,金融云服务2.0时代在技术上是基于云原生,符合分布式架构,在业务模式上更多是做经营,帮助银行用户做增值服务,实现业务数字化和产业联结,助力中小银行拓展业务生态圈。

赛迪顾问认为,金融云服务不是一种技术架构,也不是一种产品,而是一种新型的商业模式与服务模式,是一种构建在云化技术之上的赋能,是给中小银行提供端到端整体解决方案的服务能力。随着银行数字化转型的加速,预计未来三到五年金融云服务市场将呈现出旺盛的增长态势,每年的增长幅度将高于整体银行业IT解决方案市场的增幅,发展潜力巨大。

解决方案能力成为竞争的关键

值得关注的是,2021年中国银行业IT解决方案市场的业务模式正在悄然发生变化,基于专业服务与专项能力的组件化定制正在发展成为中国银行业IT解决方案市场的新的服务模式,银行IT解决方案的广度、宽度、深度等将得到大幅度提升。银行用户越来越看重银行IT解决方案提供商的基于专业化服务的组件化定制能力,而不是解决方案产品。

赛迪顾问认为,业务模式变化的背后折射出的是银行用户在IT建设方面指导思想的变化与科技自主能力的进一步提升,数字化转型在自主安全基础上才会发展得更加稳健。

毋庸置疑,数字化转型是“十四五”时期银行业发展的主旋律,未来三到五年,中国银行业在IT架构转型叠加自主创新的驱动下,将持续引发新一轮的软硬件等IT基础设施的升级与重塑,由此带动银行IT投资继续保持稳健增长,中国银行业IT解决方案市场也将继续保持旺盛的增长态势。数字化转型在推动中国银行业IT解决方案市场的旺盛增长的同时,对银行IT解决方案提供商的专业化服务能力与治理能力提出更高更新的要求,银行用户看重的是解决方案商的能力,而不是解决方案产品。因此,解决方案能力将成为竞争的关键。

展望未来,云化与智能化将成为中国银行业IT解决方案市场未来发展的重要趋势,预计中国银行业IT解决方案市场在未来五年将步入整合与分化期,头部企业的引领作用将越来越显著。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!