来源 | 前瞻网

城商行自组建以来,其数量呈现出先增后减之后达到稳定的状态,目前第一梯队城市商业银行已经跻身大型商业银行的队伍。在《2020中国商业银行竞争力评价排名》,宁波银行蝉联最佳城市商业银行。

从银行各项指标来看,宁波银行无论从银行总资产还是资产风险等多项指标,宁波银行都当之无愧“最佳城市商业银行”。

城市商业银行整体发展不均

城商行自组建以来,其数量呈现出先增后减之后达到稳定的状态,数据显示截至2020年底我国共有133家城商行,总资产破万得银行有6家,跻身第一梯队;5000-10000亿元之间的城商行数量达到了11家。5000万总资产以下企业数量高达116家,占企业总数的87%。

第一梯队城市商业银行已经跻身大型商业银行的队伍,而第三梯队的商业银行还处在规模小、发展粗放、数量众多的谋求生存阶段,城市商业银行整体呈现出发展极其不均衡。

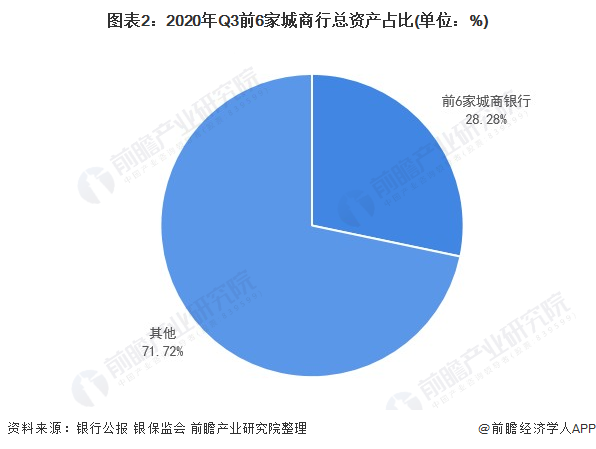

现阶段已有6家城商行的总资产规模突破了万亿元,三家银行(北京银行、上海银行和江苏银行)突破了两万亿元,破万亿银行总资产占城商银行28.28%,行业集中度较高。

宁波银行竞争力排名第一

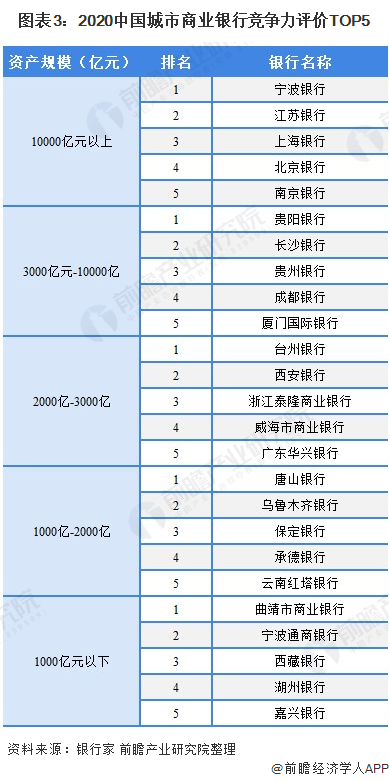

在《2020中国商业银行竞争力评价排名》,宁波银行蝉联最佳城市商业银行。城市商业银行的奖项设置按照不同的资产规模分为了10000亿元以上、3000亿~10000亿元、2000亿~3000亿元、1000亿~2000亿元、1000亿元以下五个区间进行评价,分别取前5名。

此外,北京银行、贵阳银行、长沙银行等20家城商行分别获得最佳品牌城市商业银行、最佳公司治理城市商业银行、最佳普惠金融城市商业银行等10项单项奖。

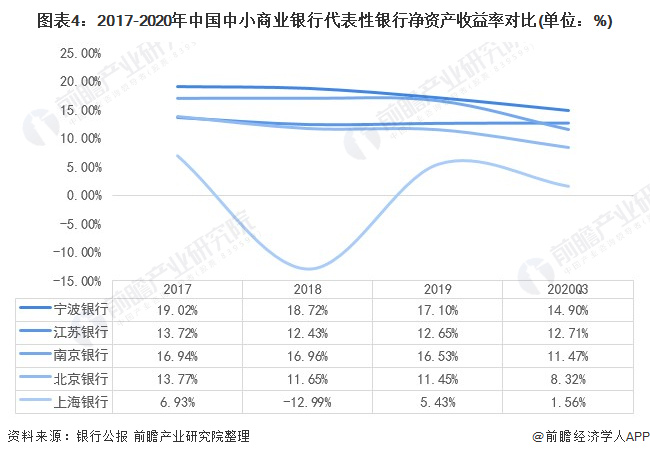

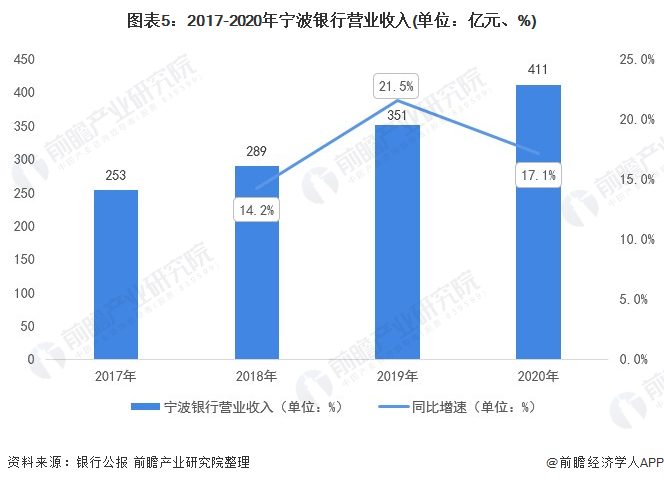

宁波银行盈利能力领先

从银行盈利能力来看,2020年前三季度,竞争力评价前五名城商银行中,宁波银行净资产收益率14.17%,在城商代表性银行中排行最高,2020年净资产收益率14.90%,盈利能力进一步上涨,营业收入411亿元,较上年上涨17.1%。上海银行2020年前三季度净资产收益率仅1.56%,排行最低。

注:宁波银行数据为2020年全年。

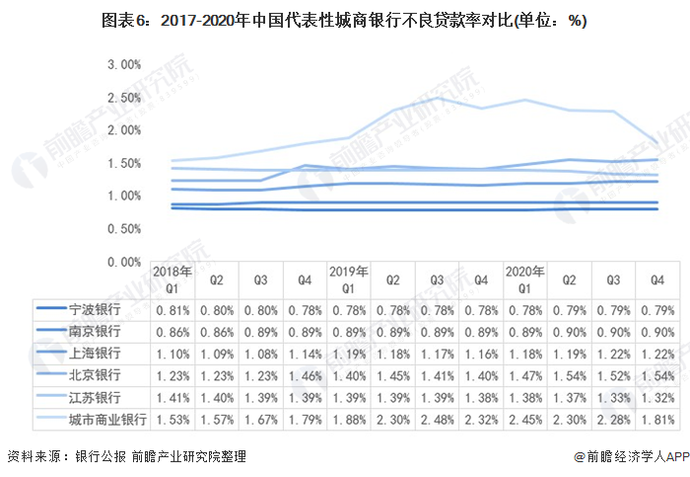

资产质量宁波银行领先同行

(1)不良贷款率对比-宁波银行最低

2018年以来,我国城市商业银行不良贷款余额规模整体呈上升趋势,不良贷款率呈先上升后下降的变化趋势。2020年第四季度,我国城市商业银行不良贷款规模约为3660亿元,不良贷款率为1.81%。

以下列代表性银行公布的从不良贷款率数据来看,2020年,宁波银行不良贷款率最低,为0.79%,仅为城市商业银行的43%。

注:南京银行2020年Q4数据为预估,仅供参考,以后期公布为准。

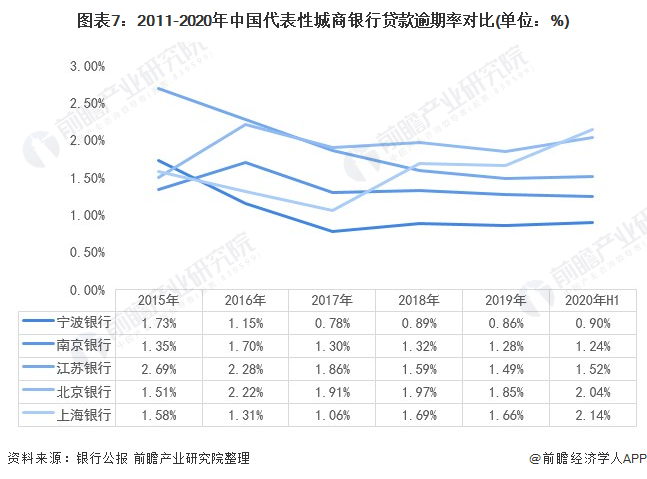

(2)贷款逾期率-宁波银行最低

贷款逾期情况来看,2011-2020年,我国城市商业银行波动变化,2020年上半年,从竞争排名前5的银行中,上海银行贷款逾期率最高,宁波银行最低仅为0.9%,差额高达1.24个百分点。宁波银行贷款风险管理能力可见一斑。

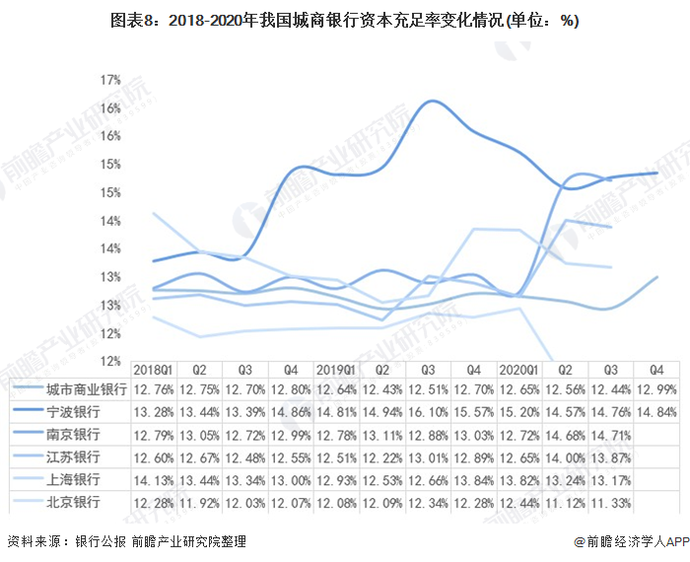

(3)银行资本充足率-宁波银行最高

城市商业银行资本充足率较稳平稳,2020年第四季度为12.99%;宁波银行高达14.84%,其中,2020年三季度高于城市商业银行2.32个百分点,领先同梯队银行。

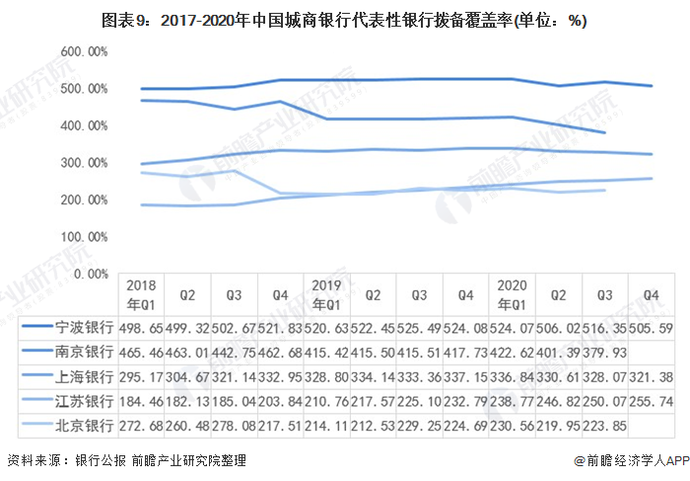

(4)拨备覆盖率-宁波银行最高

2017-2020年,宁波银行拨备覆盖率一直领先于同行,截至2020年3季度,拨备覆盖率516.35%远高于市场同梯队银行,第四季度微降,但依然较高。

注:2020全年北京银行和南京银行数据暂未公布。

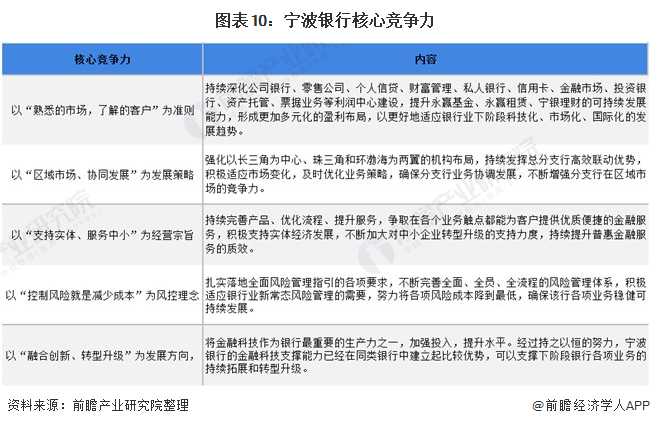

核心竞争力

作为广受市场追捧的银行股之一,2020年,宁波银行在英国《银行家》“2020全球银行1000强”排行榜中,排名全球第110位;在中国《银行家》“2020中国商业银行竞争力评价报告”中,连续三年蝉联“最佳城市商业银行”;2020年末,公司总市值2,123亿元,在A股所有上市公司中排名第61位,在A股上市银行中排名第14位。

亮眼的业绩,离不开宁波银行的核心竞争力。2020年,宁波银行坚持“大银行做不好,小银行做不了”的经营策略,积极探索中小银行差异化的发展道路,持续积累差异化的比较优势,将公司打造成中国银行业中一家具备核心竞争力、在细分市场客户服务上具备比较优势的优秀商业银行。

宁波银行已形成以长三角为主体,珠三角、环渤海为两翼的“一体两翼”格局,目前超90%业务集中于长三角地区,区域民营经济发达、金融需求旺盛,当前公司有15个利润中心,银行有12个利润中心,有3家子公司。2020年末,公司营业网点数达到418家,基本实现了经营区域网点的全覆盖。未来,公司将充分受益于地区经济持续高速发展。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!