近年来,随着支付产业的不断扩大,信用卡的发卡和业务规模呈现爆炸式增长。

截止2020年底,信用卡和借贷合一卡在用发卡数量共计 7.78亿张,人均持有信用卡和借贷合一卡0.56张,银行卡授信总额为 18.96 万亿元,银行卡应偿信 贷余额为 7.91 万亿元,银行卡卡均授信额度 2.44 万元,授信使用率为 41.73%。信用卡逾期半年未偿信贷总额838.64 亿元,占信用卡应偿信贷余额的 1.06%。

近期,各大银行2020年报基本全部出炉,6家国有大行信用卡业务整体表现如何?

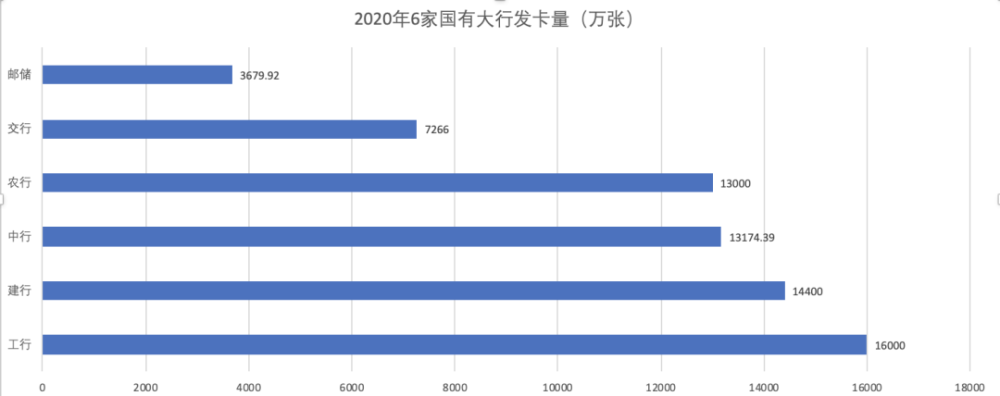

截至2020年末,6家国有大行中,工行、建行、中行、农行均进入了1亿张俱乐部。工行信用卡累计发卡量1.6亿张、建行1.44亿张、中行1.31亿张、农行1.3亿张、交行7266万张、邮储银行3679万张。

新增发卡来看,邮储银行由于基数较低,同比增长率最高(25%),新增了780.94万张。建行、农行均同比增长8.3%,中行同比增长5.4%,交行同比增长1.2%,工行较去年末增长0.62%。

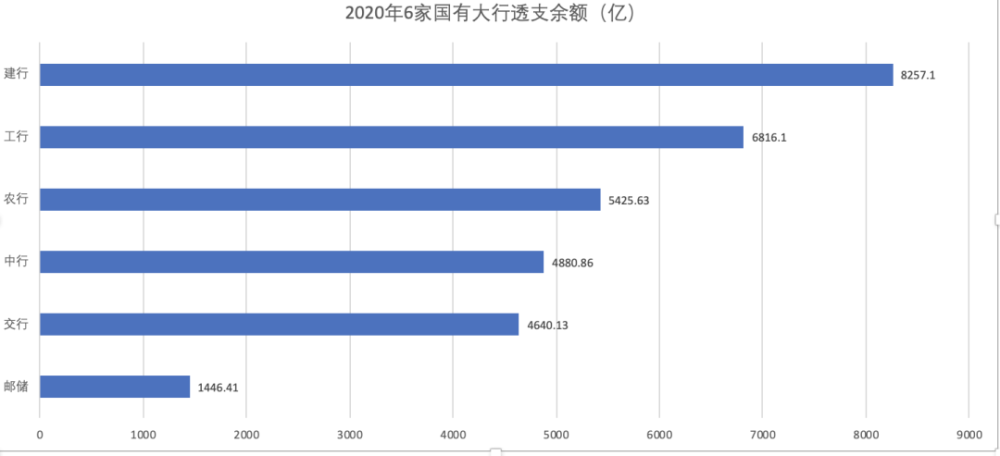

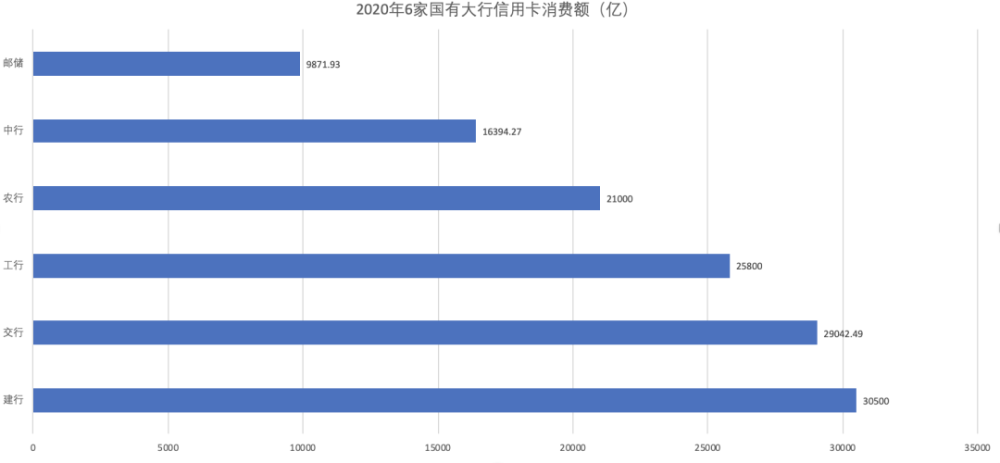

从信用卡贷款余额来看,建行在六大行中规模最大。截至2020年末,建设银行信用卡贷款余额8257.1亿元,同比增长11.4%,实现消费交易额30500亿元。

工行信用卡透支余额6816.1亿元,较去年略有增长,消费额25800亿,同比下降了19.8%。

农行信用卡透支余额5425.63亿元,消费额21000亿,同比实现双升。

中行信用卡透支余额4880.86亿元,消费额16394.27亿。

邮储信用卡透支余额1446.41亿元,较上年末增加214.53亿元 ,增长17.41% ,消费额9871.93亿,同比增长6%。

交行透支余额4640.13亿元,较上年末下降约0.7%,消费额29042.49亿,同比下降1.5%,成为唯一一家透支余额、消费额双降的国有大行。

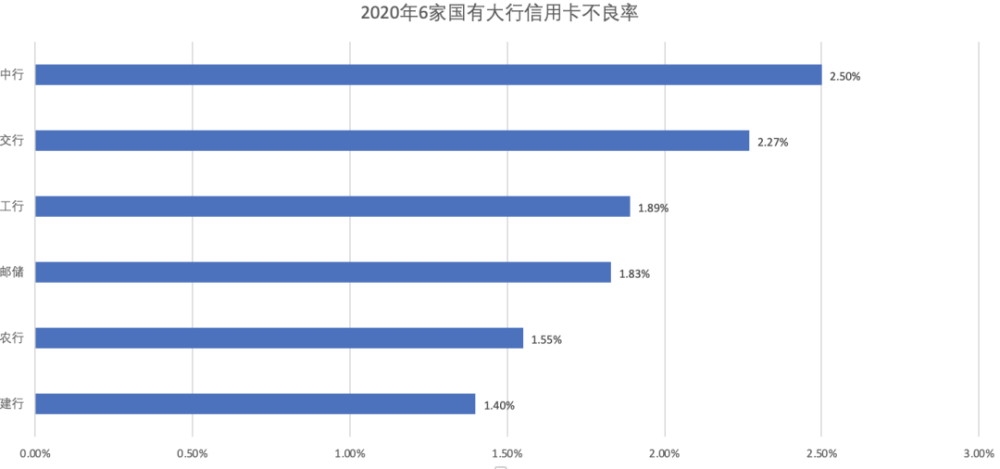

不良率方面,2020年,工行、建行、农行、中行、交行、邮储银行信用卡不良率分别达到了1.89%、1.4%、1.55%、2.5%、2.27%和1.83%。其中,工行、农行、交行同比分别下降0.32、0.02、0.11个百分点,中行、建行、邮储同比上升0.28、0.37、0.09个百分点。(中行信用卡公布的“减值率”)

相比去年,建行信用卡的不良率上升最高,但仍处于行业较低水平。在财报中,多数银行认为信用卡不良率的升高,主要是归因于疫情,但是不良压力已经若隐若现,去年开始不少银行已经开始信用卡的整治工作。

2020年,农行、中行、等银行为了降低风险,先后发布公告,进一步约束信用卡违规行为。要求持卡人不得以任何套现、欺诈、恶意刷单等违法或虚假消费套取银行信贷资金、积分、权益、奖品或增值服务;不得以任何舞弊手段、非法工具恶意获取权益或优惠,明确指出个人信用卡透支应当用于消费领域,不得用于生产经营、投资等非消费领域,包括购房、证券投资、理财、其他权益性投资及其他禁止性领域等。

同时,监管也对信用卡不良攀升的风险进行预警提示。去年6月,中国银保监会消保局在《关于合理使用信用卡的消费提示》中指出,有些消费者过度依赖信用卡透支消费,背负了超出其偿还能力的大额信用卡贷款,甚至陷入“以贷还贷”、“以卡养卡”的境况,导致资金紧张、还款压力倍增等问题。消费者应当正确认识信用卡功能,理性透支消费,不要“以卡养卡”“以贷还贷”,更不要“短借长用”,合理发挥信用卡等消费类贷款工具的消费支持作用。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!