来源 | 馨金融

作者 | 洪偌馨、伊蕾

1

零售银行的战场从来没有如此热闹。

翻开上市银行2020年的财报,不仅从战略角度,齐刷刷地把零售金融放到了最显眼的位置。从数据来看,它也正在替代批发条线成为商业银行最重要的利润来源。

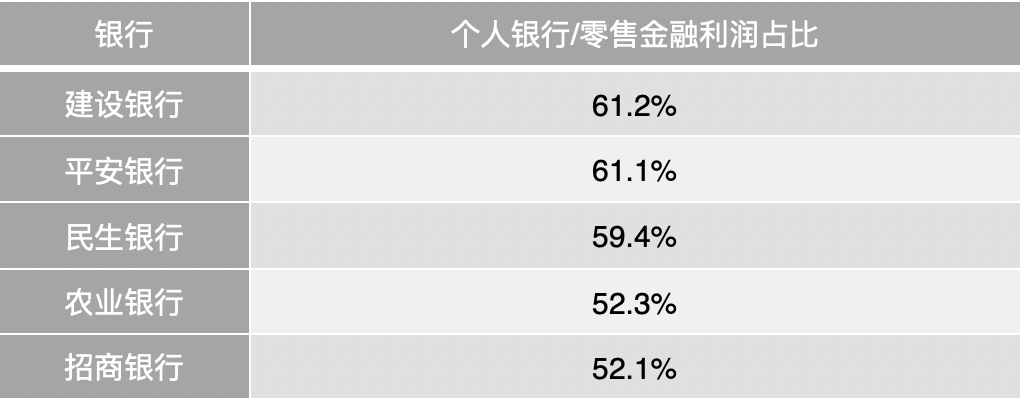

(注:建行、农行以个人银行口径计算,股份行则以零售口径计算)

整理了一下,已发布2020年财报且披露了相关数据的上市银行中,零售利润占比最高的五家银行。比较意外的是建行,不仅个人银行业务的利润贡献占比冠绝同业,增势更是惊人。

截止到2020年底,建行个人银行业务总利润在2020年达到2060.47亿元,较上年增长超过38%,在总利润中的占比也从2019年的45.5%跃升至2020年的61.2%。

另外一家个人银行业务利润贡献超过50%的大行是农业银行,其在2020年也实现了个人银行业务的飞跃式增长——该项业务利润总额同比增长48%至1385.79亿元,占比达到52.3%,较上年末提升17个百分点。

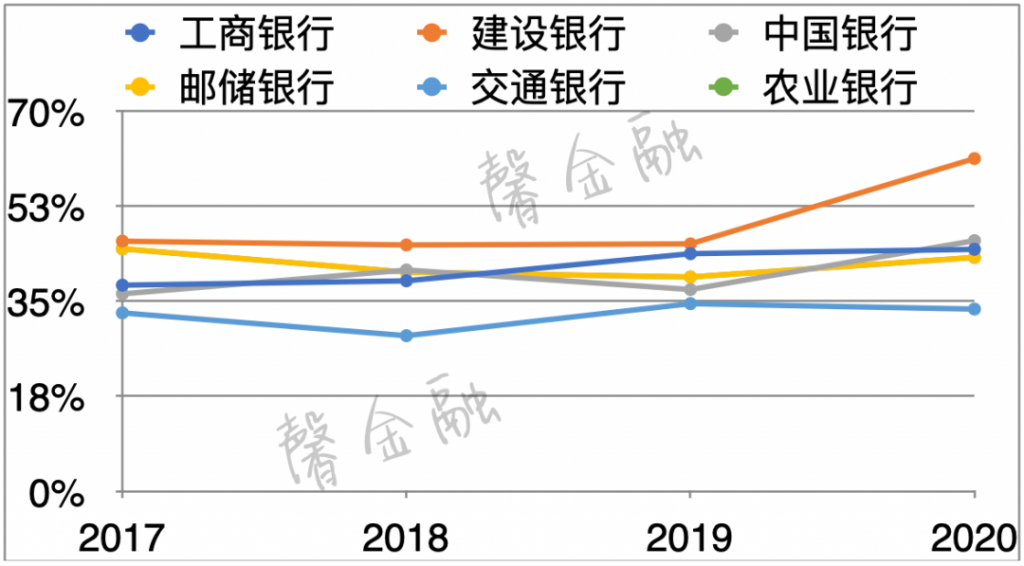

其他大行中,除了交行以外,个人银行利润占比均呈现出上升趋势,尤其是以打造「第一个人金融银行」为目标的工行、和同样在2020年实现个人银行业务大发展的中国银行,也都逐渐靠个人银行业务撑起了总利润的「半壁江山」。

(2017-2020六大行个人银行业务利润贡献占比变化)

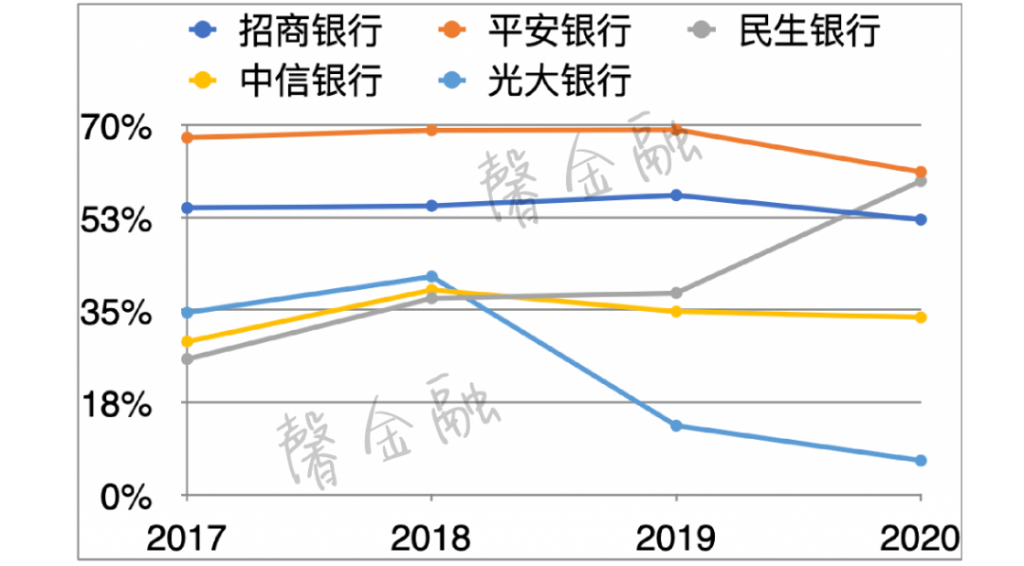

相比于大行,许多股份制银行本身就对零售业务更加倚重。

典型如招行和平安,过去几年零售金融的利润贡献占比一直在50%以上,平安银行的零售金融甚至一度贡献了近70%的利润,直到近两年才开始出现回调的趋势。

而从增速来看,则属民生银行的零售金融利润占比增势最为迅猛,从2017年到2020年期间,其占比从25.7%跃升至59.4%,成为了名副其实的第一「增长极」。

(2017-2020部分股份行零售业务利润贡献占比变化)

此外,还有一些银行虽然未披露相关指标,但也不可低估零售金融业务之于他们的重要地位。浦发银行就在财报中提到「零售银行业务继续保持第一收入贡献」。

当然,也不是所有银行都占到了零售金融的红利。典型如光大银行,虽然零售业务营收持续增长,但利润表现却持续滑坡,品尝到了零售的「苦果」。

真是三十年河东三十年河西。告别了倚重「铁公基」和大型国企项目为主的时代,曾经备受冷落的零售银行业务逐渐站到了商业银行的C位。

三年多前,麦肯锡曾发布了一份报告,认为5-10年内零售银行业务对于中国银行业的利润贡献将超50%。看来,这天已经提前到来。(传送门:《麦肯锡:未来5-10年,零售银行对于银行业的利润贡献会超过50%》)

当然,这个结果的加速到来也与批发业务这些年利率上不来、坏账下不去有关。

典型如建行、农行,2020年的公司银行业务利润都出现了负增长,这也让零售银行业务被动占据了更高的比重。

2

从2020年的财报数据来看,国有大行里的工行、建行,股份行里的招行、平安,都是零售银行领域里的绝对强者,与同业们的差距正在逐渐加大。而就这四家银行来说,它们在零售银行业务上的战略打法和基础实力也各有不同。

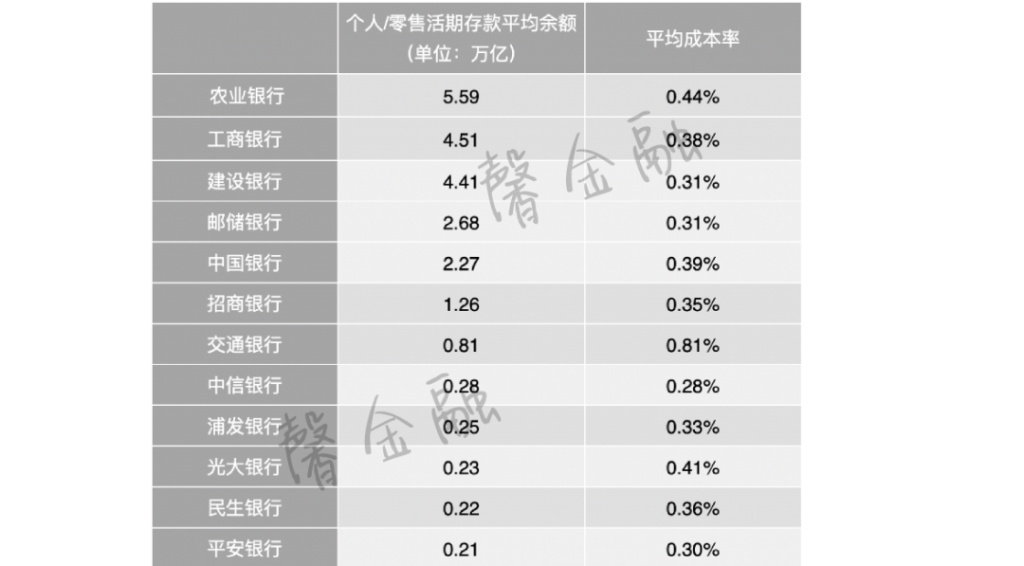

比如,工行、建行的负债端优势明显。而个人贷款中,房贷占了绝对大头,这是零售银行业务里的最优资产,又稳又好。这两家最近两年都不约而同地加大了在零售板块的投入,各项数据也咬得很紧。

股份行中的招行,零售战略推行多年,「护城河」优势明显。仅看负债端,招行甚至甩开了不少大行,超过1.2万亿的零售活期存款是「零售之王」最大的底气,其他股份行只有它的一个零头。

而平安则是走的高成本、高风险的路子,短期内增势迅猛,但长期来看隐患也不小,且看它后续的发展。但目前在资本市场上,它获得了与招行相当的市盈率,可见外界对平安银行的期待颇高。

尽管,各家银行在统计零售银行业务的口径略有差异,六大行与股份行之间也难以直接对比,但还是可以从一些数据上窥探各家银行的零售金融「底色」如何。

比如,「个人/零售活期存款平均余额」这一项,它是银行负债端最重要的来源之一,同时也是成本最低的一项。从某个角度来说,它能反应一家银行的综合实力,以及零售金融的韧性和厚度。

个人活期存款主要来自于代发工资以及个人理财等产生的资金沉淀,这也是眼下大多数银行加强零售布局的两个重要思路:注重对公业务的联动,以及做大财富管理。

其中,最典型的就是招行,其在2014年提出的「一体两翼」战略,以及由此延伸出的2020年最新战略——大财富管理价值循环链,本质上就是让零售业务、对公业务和投行业务之间进一步联动,产生「飞轮效应」。

此外,建行所提出的「第二发展曲线」,强化C端突围、着力B端赋能、推进G端连接;以及工行打造「第一个人金融银行」战略下,强化政务、产业、消费(GBC)三端联动;都透露出类似的意图。

可以预见的是,未来几年零售银行的竞争会愈发白热化。

从追求「量」的增长,到寻求「质」的突破。毕竟,中国人口数量就那么多,而每个人只会有一两张活跃的银行卡。

谁能成为客户的「主账户」——资金留存多、使用频率高,谁才能真正在零售银行业务上占据主导地位。

3

如果从全球视野出发,国内银行业所做出的战略选择,其实已经被更成熟的金融市场验证过。

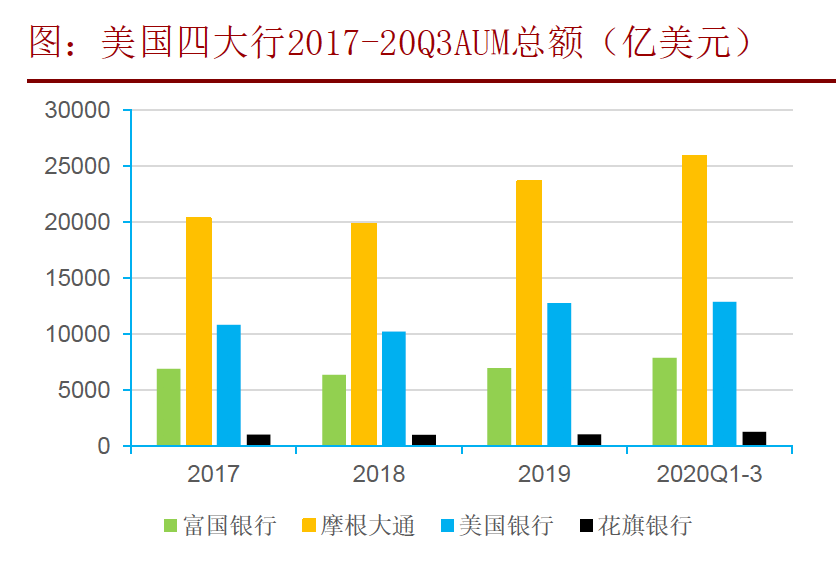

一个最具代表性的案例是有全球银行业「标杆」之称的摩根大通银行。

虽然受到2020年的疫情冲击,业绩有所下滑,但这也并不妨碍摩根大通股价一路上扬,过去一年增幅接近90%,最新市值达到4690亿美元。

摩根大通之所以能够获得资本市场的认可,与其在财富管理业务方面的强势密不可分——AUM规模一直称霸美国四大行、私人银行业务排名全美第一。而财富管理业务的轻资本特征,使得银行业务高速增长的同时,也获得了更高的Roe回报。

摩根大通在财富管理方面的领先地位,同样离不开各个业务条线之间的协同。作为综合金融的领军者,摩根大通发展到今天,形成了消费者和社区银行、公司和投资银行、商业银行、资产和财富管理四个主要板块。

截止到2019年底,摩根大通布局近5000家线下网点,服务了近6300万美国家庭,零售银行服务为其建立起坚实的客群基础,而超强的投研能力与投行业务则成为了重要引擎。

此外,摩根大通每年对于科技投入的规模超过百亿美金规模,这不仅提升了各个业务板块的服务效率、降低成本,更重要的是,其对于数字化平台的投入为其在长尾客群和下沉市场进一步打开空间。

反观中国市场,移动互联网带来的冲击已经全面渗透到银行的存、贷、汇等各个环节。线上渠道和金融科技的发展抹平了线下网点数量带来的差异,银行之间的竞争更加激烈,跨界选手亦是来势汹汹。

眼下,许多年轻人的支付、理财「主账户」早已经游离于银行体系之内。

以蚂蚁科技为例,根据其去年披露的招股书数据,截止到去年6月中,支付宝月活用户超过7亿,其中,从支付宝平台获得消费信贷服务(花呗、借呗)的用户数约为5亿,消费信贷余额就超过1.7万亿。

在财富管理业务上,支付宝等互联网平台在90、00后等年轻群体中更是占有重要位置。

去年发布的《2020国人理财趋势报告》显示,7年间,累计有7亿人上支付宝理财。从客户结构来看,支付宝理财平台上,35岁以下用户占比约六成。其中,智能投顾用户里超一半为90后。

按照这个趋势,五年、十年之后,零售金融还会是银行主导的天下吗?

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!