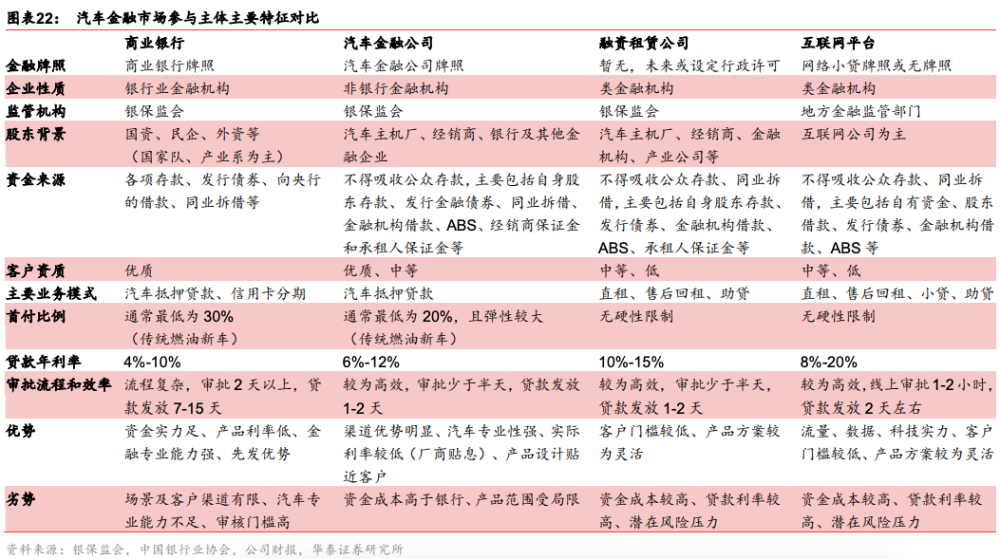

四类参与主体各具优劣,持牌机构实力更为突出。

银行中大行与股份行占主导地位,平安银行在零售端布局领先。由于汽车消费信贷资产质量较优,目前也正成为更多银行零售转型的重点方向。银行汽车金融模式可分为车贷、信用卡分期,优势在于资金实力足、产品利率低、金融专业能力强,而劣势在于场景及客户渠道有限、汽车专业能力不足、审批门槛较高等。

汽融公司多为主机厂背景,盈利能力较优,主要源于零售汽车贷款定价高、信用成本低。其优势在于渠道资源广泛、汽车专业性强、实际利率较低(厂商贴息),而劣势在于资金成本高于银行、产品范围受限等。融资租赁公司、互联网平台客户门槛较低、产品设计灵活,但均面临资金成本高、风控压力大、监管合规趋严等问题。

商业银行:资金实力充足,金融服务能力强

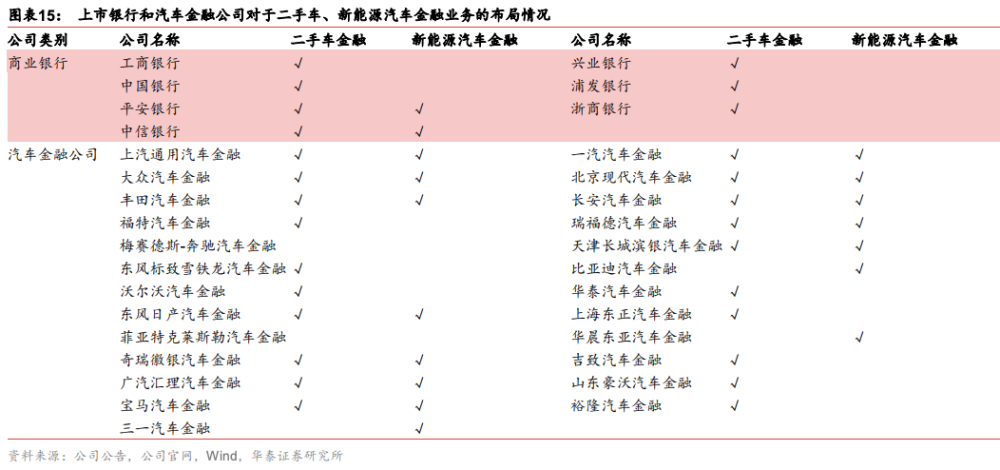

大行与股份行占主导地位,平安银行在零售端布局领先。商业银行中,着力发展汽车金融业务的主要为大行和股份行,且多以覆盖汽车产业链上下游的广义汽车金融业务为主;多数中小银行也提供购车贷等产品,但较少有银行对于汽车金融(尤其是零售端)在公司战略中进行重点突出。

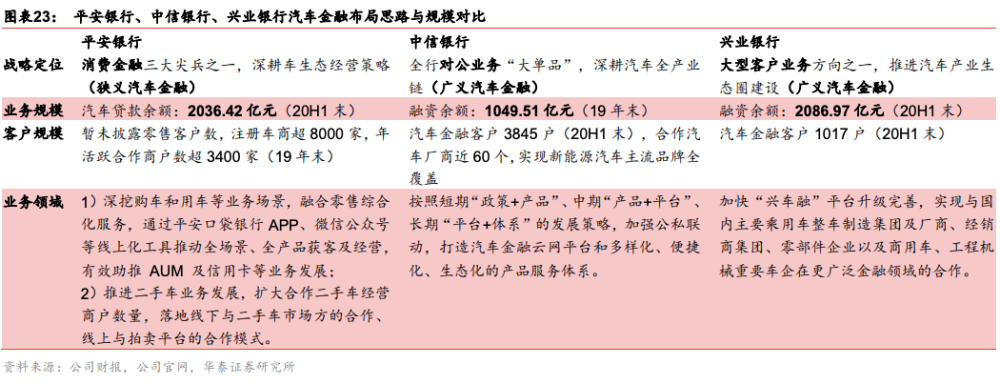

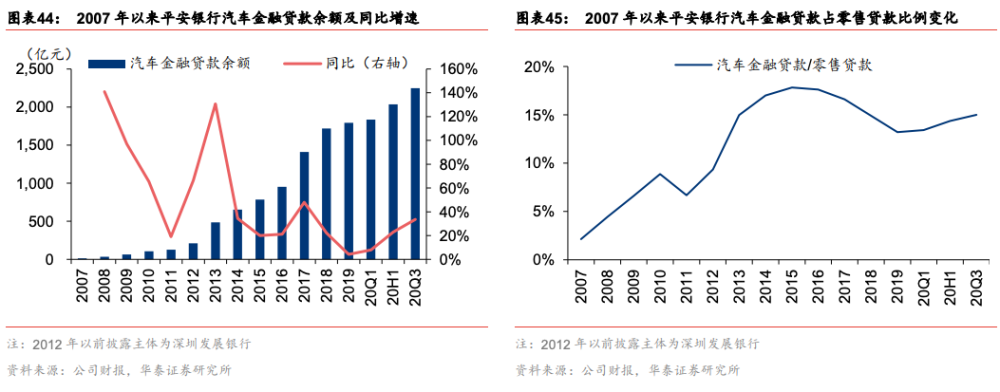

目前共有3家上市银行在定期报告中披露汽融业务规模,其中仅平安银行将汽车金融作为消费金融重点方向,在零售条线下单独披露,2020H1末汽车贷款余额2036.4亿元,同比+22.8%,占零售贷款的14.4%;兴业银行、中信银行的汽车金融则均在对公端披露,聚焦于厂商、经销商、零部件企业客户的汽车供应链服务(即广义汽车金融),融资余额分别为2087.0亿元(2020H1末)、1049.5亿元(2019年末)。

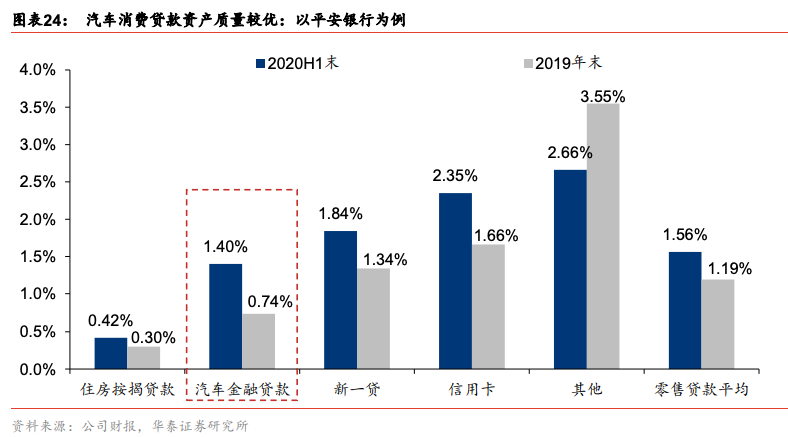

汽车消费信贷资产质量较优,正成为更多银行零售转型的重点发力方向。当前银行业纷纷主动谋求零售转型,在“房住不炒”的监管导向下,个人住房贷款或面临增长天花板,而汽车消费信贷是质量仅次于个人住房贷款的优质资产(例如平安银行汽车贷款不良率在零售贷款中仅低于按揭贷款),且具有扎实的场景、较强的合规性、符合普惠金融方向,因此正成为近年来越多越多银行零售业务的加速布局领域之一。例如,平安银行于2019年7月获得银行业首张汽车金融牌照,2019年5月中国银行与大搜车共同开设业内首家“在线汽车银行”,招商银行信用卡发力汽车分期业务,并在掌上生活APP中开设“汽车生活”频道搭建汽车场景平台。

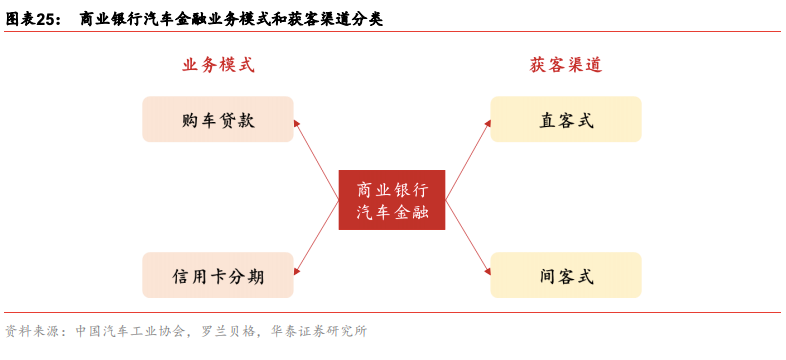

业务模式分为购车贷款和信用卡分期,获客渠道分为直客式和间客式。从贷款形式看,银行汽车金融业务模式可分为购车贷款、信用卡分期两类,据亿欧汽车研究,2019年两者在银行汽车金融中的比例约为7:3。在购车贷款模式下,银行与主机厂、经销商或助贷机构合作,对符合标准的购车者发放贷款(汽车抵押贷款为主);此外,银行也针对存量信用卡用户进行信用卡分期购车的产品渗透,审批效率相较购车贷款更高、产品更为灵活,但信用卡分期手续费也导致其购车成本相较传统贷款更高。从获客方式来看,银行汽车金融业务分为直客式、间客式。由于银行在购车场景中并不占优,多数银行采取与经销商、SP(汽车金融渠道服务商)等合作的间客式来开展业务。

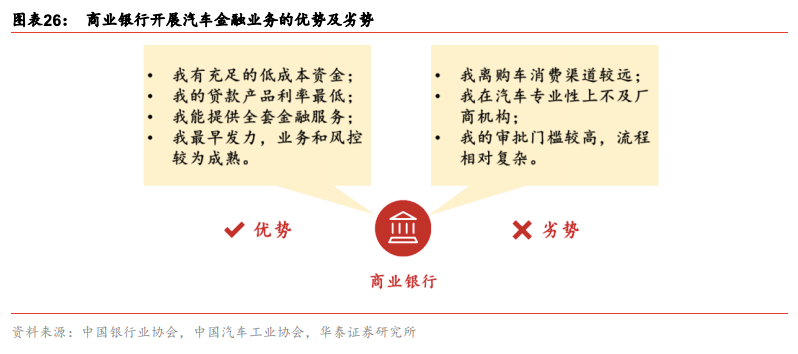

银行的主要优势在于资金实力足、产品利率低、金融专业能力强等。第一,银行在融资渠道和资金成本上具有天然优势,融资渠道在汽车金融参与者中最为广泛,以客户存款为主要来源的资金成本最低。第二,较低的资金成本促使银行在产品利率上更具竞争力,大行和股份行的车贷年利率通常在4-10%之间,处于各类参与者中的最低水平。第三,银行的金融专业能力强,客户对其信任度较高,且银行可在汽车贷款之外提供保险、理财等综合金融服务,延伸业务价值链。第四,大行、股份行等头部银行是最早一批进入汽车金融市场的参与者,在业务模式、风控体系等方面更为成熟,具备先发优势。

银行的主要劣势在于场景及客户渠道有限、汽车专业能力不足、审批门槛较高等。第一,银行距离客户实际购车场景较远,在消费场景和获客渠道方面不及拥有大量自主门店和客户的汽车金融公司。头部银行或可通过自建汽车场景平台或与产业上下游广泛合作来拓宽自主获客渠道,而中小银行渠道则更为有限,可与当地汽车企业或电商平台对接打通下沉市场。第二,银行对于汽车行业涉猎相对较少,在客户购车需求、汽车估值等方面专业能力有限,也导致银行前期开展业务较为谨慎,对二手车、新能源汽车等领域布局较少。第三,银行贷款审核门槛相对较高,首付比例要求大多在30%以上,产品灵活性相对不足,且审批和放款流程通常耗时较长。

互联网银行正成为新兴力量,多与互联网平台合作推出创新产品。近年来,部分民营银行(尤其是互联网银行)也开始对于汽车金融进行重点布局。例如微众银行推出“微车贷”业务,联合优信二手车“付一半”产品,将银行车贷业务直接嵌入线上购车场景,为客户提供首付30%、50%两种方案,及最低至6.6%的年化利率,业务模式包括自营贷款和联合贷款;网商银行则与阿里汽车的“车秒贷”产品进行生态内合作,为其提供大数据风控模型等技术输出;新网银行也同车300、美利车金融等互联网汽车平台合作,通过互联网科技和大数据赋能,加速拓展汽车金融业务。凭借其突出的互联网基因,互联网银行在布局汽车金融时多与互联网平台进行合作,从而获取流量、数据及科技优势。虽然其资金成本或不及传统银行,但在产品灵活度、审批门槛等方面均有优势。

平安银行:与集团“车生态”深度协同的银行汽融领先者

平安银行较早发力汽车消费金融,2012年以来迅猛增长。

平安银行汽车消费信贷始于2002年,目前汽车金融为消费金融“三大尖兵”之一,与集团“车生态”有机协同是其最大优势。于2011年成立汽车金融事业部,2012年并购了同样对汽融布局较早的深圳发展银行,汽融业务进入高速发展阶段;据公司财报,2012年末汽车消费贷款余额211亿元,市占率居银行业第二名。2020年以来,在零售贷款受疫情冲击背景下,公司汽车金融增速仍然亮眼。2020Q3末汽车贷款余额2249亿元,同比+34%。2020H1末平安银行汽车消费金融中心资产规模2040.7亿元,是最大汽车金融公司(上汽通用)的1.6倍,员工人数达681名,接近南京、成都等二线城市分行人员配置,足以看出对于汽融业务的重视程度。

获批银行业内首家持牌专营机构,为银行开展汽车金融业务带来新思路。2019年7月平安银行汽车消费金融中心获批开业,成为业内首家持牌机构,进一步巩固专业化、差异化经营优势。其获银保监会批准的经营范围包括购车及汽车融资相关贷款业务、汽车融资咨询和代理业务等,与汽车金融公司相比经营范围更窄(不包括融资租赁、股权投资等),更突出发挥银行信贷功能;但汽车金融公司的主要出资人须为生产或销售汽车整车的企业或非银机构,此次平安银行则将汽车金融专营机构的可能性进一步拓展至银行业。我们认为在政策倾斜之下,未来更多银行或有望开设汽车金融专营机构,但预计监管对于出资人或仍有汽车金融业务管理和风险控制经验要求,预计在汽车金融领域前瞻布局的优秀银行有望享有更大机遇。 平安银行汽车金融的三大核心优势:集团协同、创新探索、科技赋能。

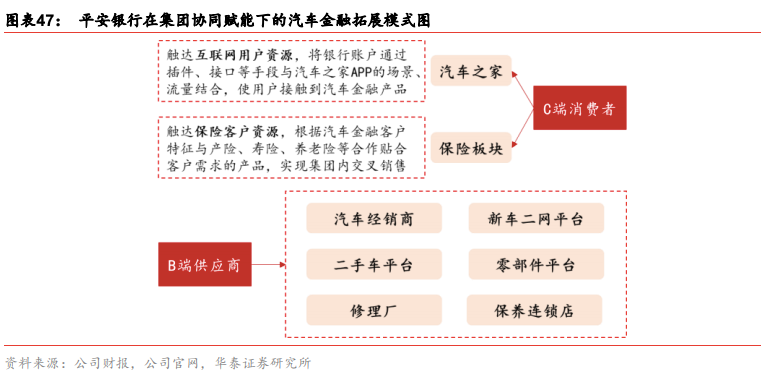

第一,背靠集团“车生态”深度协同,汽车之家打通B端+C端渠道,平安产险实现交叉销售。平安集团通过汽车之家、平安产险、平安银行、平安融资租赁等子公司的有机协同,构建起覆盖看车、买车、用车的汽车服务生态圈闭环。其中,汽车之家是“车生态”的流量入口,面向C端拥有3800万移动端日活用户(2020H1末,超过平安口袋银行3192万月活数),面向B端深度连接主机厂、经销商和二手车商等机构,平安银行通过将银行账户接入汽车之家场景而触及购车流量和渠道,化银行在汽车金融的劣势为其独有优势。 此外,平安银行还将汽车金融与产险、寿险、意外险等保险产品深度绑定,充分挖掘集团内广泛的保险客户资源,2020H1末平安产险“平安好车主”APP注册用户数突破1.09亿,超过平安口袋银行1.03亿的注册用户数。2020年1-9月平安银行通过MGM模式发放汽融贷款496.98亿元,占发放汽融贷款总额的31.4%,生态化综拓成效显著。

第二,平安银行不仅较早发力汽车金融,且在后续探索创新上也始终走在行业前列。例如平安银行早在2013年便开始探索业内涉足较少的二手车金融业务,2017年11月二手车业务在汽车金融业务中的规模占比已达约为12%(2017年零售开放日披露数据)。目前平安银行汽车金融已涵盖了新车贷、车牌贷、二手车贷、车抵贷、保费贷等丰富的产品体系,覆盖客户买车、用车、护车、换车全流程,产品布局在业内处于领先地位。

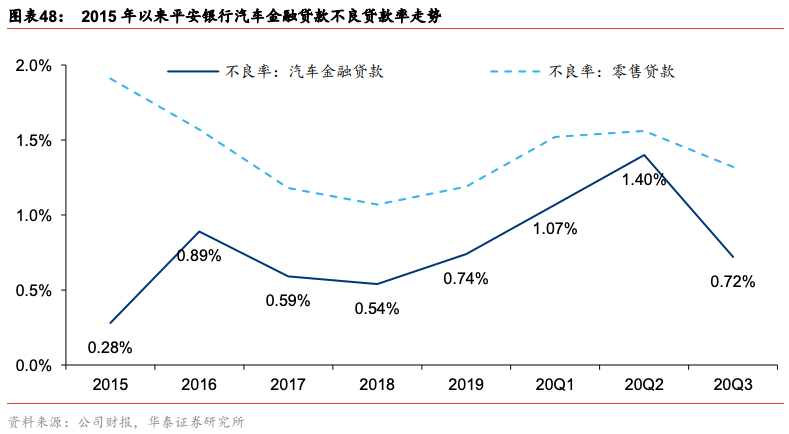

第三,依靠科技赋能大幅提升审批效率和风险控制能力。科技引领是平安银行的战略标签之一,汽车金融业务通过授信流程优化、风险量化模型及大数据策略应用等举措提升审批效率。据公司财报,2018年汽车金融整体系统自动化审批占比达75%,较2017年末提升10pct;其中二手车业务自动化审批率达57.8%,较2017年末提升2.8pct,客户最短在数秒之内即可获知审批结果,大幅优化客户体验。风控方面,公司整合车主数据集市,结合量化模型,通过AI、大数据技术来改善获客品质;目前汽车贷款以司法诉讼为主要催收方式,公司运用AI来加强催收过程管理,提升催收效能。近年来,公司汽车金融贷款不良率随着客户下沉拓展、布局二手车等因素而有所上行,2020Q3末不良率明显下行至0.72%,资产质量改善亮眼。

说明:本文仅用于学习交流,不代表任何投资建议

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!