10月8日,中国平安旗下金融科技平台陆金所控股正式提交IPO招股书,拟于纽交所上市,股票代码为“LU”,承销商包括高盛、美银证券、瑞银、汇丰、平安证券(香港)等。

作为中国平安旗下科技业务的排头兵,陆金所控股成立以来飞速发展,被认为是平安深化综合金融战略、建立以科技引领综合金融模式的核心业务之一。

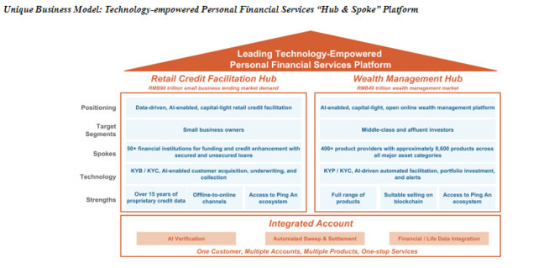

陆金所控股主营业务分零售信贷和财富管理两大块,零售信贷主要基于“平安普惠”展开,财富管理基于大家熟知的“陆金所”展开。

截至2020年6月30日,陆金所控股管理贷款余额5194亿元,位列市场第二(OW数据),累计借款人数1340万;在财富管理业务方面,陆金所控股管理客户资产规模3747亿元,位列市场第三(OW数据),活跃投资者人数1280万。

截至2020年9月30日,陆金所控股管理贷款余额达5358亿元;管理客户资产规模达3783亿元。

IPO摘要:

1.融资估值:陆金所此次IPO暂未定价,融资额度暂未确认,招股书披露的1亿美元仅是例行披露的占位符,不代表本次IPO的实际融资额。IPO前,陆金所控股已于2018年11月和2019年12月完成了总计14.11亿美元的C轮融资,投资方包括春华资本、卡塔尔投资局、摩根大通等多家明星投资机构,据悉此轮融资估值达394亿美元。

2.市场机会:2019年中国零售信贷总额达到55.9万亿元人民币,2014年至2019年年化复合年增长率为15.9%;中国个人可投资资产总额也从2014年的107万亿元增长到2019年的192万亿元,年化复合年增长率为12%,预计到2024年将达到319万亿元。

3.竞争力:在零售信贷领域,陆金所控股管理贷款余额达5358亿元,累计服务了1340万名客户,近7成用户为小微企业主,已与超过50家银行、信托和保险公司合作,99.3%的借贷资金来自第三方,信贷风险敞口仅占客户资产余额的2.8%。在财富管理领域,陆金所控股平台注册用户数达4470万人,客户资产规模达3783亿元,平台约75%资产由投资超过30万元的客户贡献,资产100万以上的客户占比达到46.7%,高净值客户占比较大,陆金所与429家机构建立了资产端合作关系,向1280多万的活跃投资客户提供8600多种理财产品,用户留存率达95%。

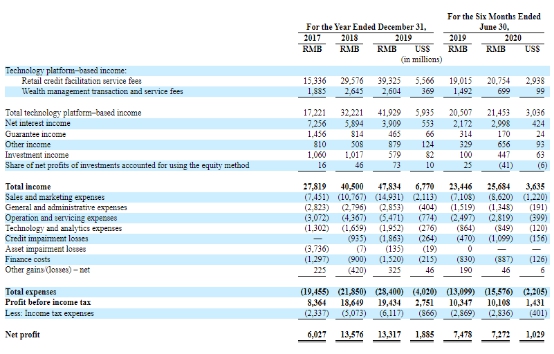

4.财务状况:2017年、2018年和2019年陆金所控股的总收入分别为278.2亿元、405.0亿元和478.3亿元,年化复合增长率达31.1%。2017年、2018年和2019年陆金所控股的净利润分别为60.3亿元、135.8亿元和133.2亿元,年化复合增长率为48.65%;净利率分别为21.7%、33.5%和27.8%。

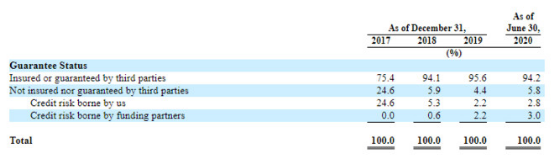

5.风控情况:自2017年以来,由第三方提供担保的贷款比例从75.4%增长到了95%左右。截至2020年上半年,公司自身的信用敞口风险占比仅为2.8%。平安普惠已与50多家金融机构建立资金合作关系,零售信贷业务中由第三方提供资金的贷款占比从2017年的51.8%已上升到2020年中的99.3%。截至2020年6月30日,存量网贷产品的占比下降到了12.8%,规模仅剩478亿元。

6.与平安集团关系:陆金所归属于平安集团旗下的科技板块, 虽然背靠平安集团,但2020年上半年陆金所来自平安的收入仅占总收入的3.4%。另外,陆金所与平安在业务、分销渠道和产品能力方面有诸多合作,通过与平安集团生态系统的合作,可以潜在地接触到平安集团大约2.1亿金融服务客户,后续发展也存在诸多动力。

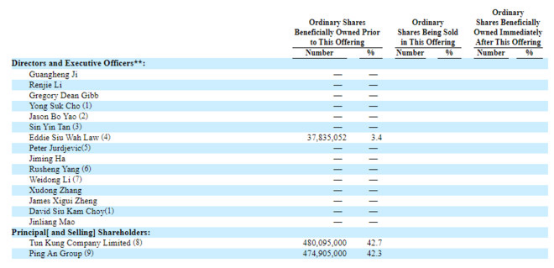

7.股东结构:IPO前,平安集团持有公司42.3%的股份,Tun Kung Company Limited持有公司42.7%的股权。值得注意的是,Tongjun Investment Company Limited(下称Tongjun)和Lanbang Investment Company Limited分别持有Tun Kung41.0%和37.4%。其中,Tongjun代表中国平安某些高级雇员持股,其管理委员会成员为5名中国平安员工。

一、营收持续增长,规模稳步扩大

2017年、2018年和2019年陆金所控股的总收入分别为278.2亿元、405.0亿元和478.3亿元,年化复合增长率达31.1%。

2017年、2018年和2019年陆金所控股的净利润分别为60.3亿元、135.8亿元和133.2亿元,年化复合增长率为48.65%;净利率分别为21.7%、33.5%和27.8%。

2020年上半年,陆金所控股的总收入为256.8亿元,陆金所控股的净利润为72.7亿元,净利率为28.3%。

在零售信贷业务方面,截至2020年6月30日,陆金所控股的累计借款人数为1340万人,管理贷款余额为5194亿元,近7成用户为小微企业主,已与超过50家银行、信托和保险公司合作,99.3%的借贷资金来自第三方,信用风险敞口仅为2.8%。

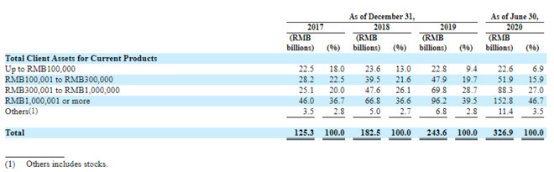

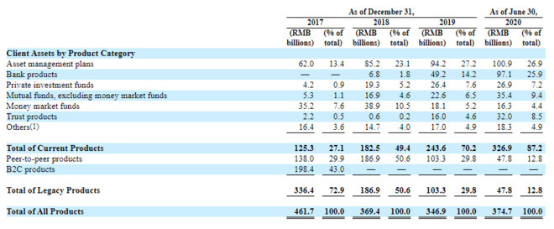

在财富管理业务方面,截至2020年6月30日,财富管理平台注册用户数达4470万人,活跃投资客户数达1280万人,客户资产规模达3747亿元,其中现有产品占比达87.2%,存量网贷产品占比为12.8%。

陆金所控股自2017年下半年停止了B2C产品,自2019年8月停止了P2P产品。截至2020年上半年,存量网贷产品占财富管理交易服务费用下降到了40.5%,预计P2P相关产品规模占客户资产管理规模及服务费用的比例逐渐减小,自2022年完全结束。

二、竞争优势

1. 轻资本、Hub and Spoke(中心辐射型)商业模式

陆金所控股专注于规模大但未被充分服务的中产阶层及富裕人群客户市场,通过两个中心枢纽:零售信贷和财富管理,辐射百余金融机构,为投资者提供复合其风险偏好和个性需求的贷款和理财产品。

陆金所控股在过去几年逐渐向轻资本的运作模式转型,为公司的增长提供了保障,第三方新增贷款额度占比从2017年的51.8%增加到2020年上半年的99.3%,同时将承担信用风险的贷款比例从2017年的24.3%降至2020年上半年的2.8%。

轻资本商业模式基于平安与其他金融机构深入多方面的合作才能实现,需要长期的信用记录和品牌力做担保,很少有其他同类机构像陆金所控股背靠平安这样强大的综合性金融集团。

2. 背靠平安集团,拥有独特的金融DNA,多个业务协同创新

陆金所控股背靠中国平安这样的全牌照金融集团,拥有其他同类金融科技企业难以比拟的金融优势。作为平安金融生态圈中的成员,陆金所控股利用平安的生态系统来获得高质量的借款人和平台投资者,促进了各业务间的相互协同联动。

相对而言,传统银行在没有抵押的情况下,缺乏复杂的数据驱动的风险评估能力,很少会为小微企业和个人借款者提供贷款;而只提供在线服务的金融科技公司倾向于关注期限较短、规模较小的贷款,由于缺乏金融服务背景,它们更多地依赖社会行为数据而不是金融数据来进行信贷决策。

3. 基于AI大数据的风险管理模型

基于过去十年其在运营中积累的大量数据,陆金所控股创建了客户风险识别系统(KYC,know your customer)、产品风险识别系统(KYP,know your product),另外通过一系列的动机识别模型(KYI,know your intention)来分析和确定客户的实时意图和可能的下一步行动,例如购买某些理财产品的倾向,查看最新的金融市场信息。

陆金所将这一整套风险管理系统嵌入到了陆金所APP,来为客户提供个性化的理财产品和服务。

另外陆金所控股还依靠AI、大数据、区块链、SaaS等多种技术为用户提供了良好的体验。

三、零售信贷和财富管理皆处于增量市场

随着经济的不断发展和高净值客户的不断增多,零售信贷和财富管理在未来仍然有较大的增长空间,市场空间广阔。

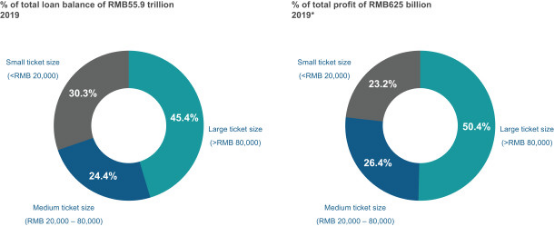

中国已经是世界第二大金融市场,根据奥纬咨询(Oliver Wyman)的报告,2019年中国零售信贷总额达到55.9万亿元人民币,2014年至2019年年化复合年增长率为15.9%。

中国个人可投资资产总额也从2014年的107万亿元增长到2019年的192万亿元,年化复合年增长率为12%,预计到2024年将达到319万亿元。

四、未受疫情持续影响,风控指标稳定

1. 零售信贷业务

截至2020年6月30日, 有抵押贷款的平均借款规模为42.24万元,无抵押贷款的平均借款规模为14.65万元,高于大部分同类企业。

公司与49家银行和5家信托公司有着良好的合作关系,公司的融资渠道一直以来都比较多样和畅通。

自2017年以来,由第三方提供担保的贷款比例总75.4%增长到了95%左右。截至2020年上半年,公司自身的信用敞口风险占比仅为2.8%。

30天以上逾期率指的是逾期30天-179天之间的未偿贷款余额占整体未偿贷款余额的比重。

陆金所控股截至2020年6月30日的无抵押贷款30天以上逾期率为3.3%,有抵押贷款30天以上逾期率为1.4%,相比2019年皆有所上升。

逾期率上升的主要原因是受到了疫情的影响,收紧了贷款标准,并为一些受疫情影响的行业提供了更多贷款,不过今年二季度单季度逾期率已将下降到了去年同期的水平,并未受到疫情的持续影响。

三季度信贷表现已从新冠疫情的冲击中基本恢复。截至2020年9月30日,一般无抵押贷款的30天以上逾期率下降至2.5%,而有抵押贷款的30天以上逾期率下降至0.9%。

2. 财富管理业务

按客户资产类别分类,陆金所资产100万以上的客户占比达到46.7%,高净值客户占比较大。

截至2020年6月30日,存量网贷产品的占比下降到了12.8%,规模仅剩478亿元。现有的产品中,资管计划和银行理财产品规模、占比较大。

此外,陆金所停止P2P业务后客户留存率仍保持在高水准,还有小幅上升,2018年末为91%,2019年末为93.3%,2020年6月末为95%。

五、股权结构:资本持续加码,多家明星机构入局

IPO前,平安集团持有公司42.3%的股份,Tun Kung Company Limited持有公司42.7%的股权。值得注意的是,Tongjun Investment Company Limited(下称Tongjun)和Lanbang Investment Company Limited分别持有Tun Kung41.0%和37.4%。其中,Tongjun代表中国平安某些高级雇员持股,其管理委员会成员为5名中国平安员工。

招股书显示,公司于2015年3月和2016年1月完成了总计7.77亿美元的A轮融资,于2016年1月完成了9.24亿美元的B轮融资,投资方包括中银集团、国泰君安证券、民生银行等。

公司于2018年11月和2019年12月完成了总计14.11亿美元的C轮融资,投资方包括春华资本、卡塔尔投资局、SBI Holdings、摩根大通、瑞银、高盛等多家明星投资机构。

陆金所身上既有着传统金融机构不具备的科技属性和风控能力,也有纯在线科技金融平台无法比拟的金融背景资源和渠道优势,从线上到线下,线下到线上都有非常顺畅的传导路径,近年来更是在转型之后加速发展。

通过零售信贷和财富管理两个枢纽,辐射百余家金融家金融机构,全面深化轻资本的发展模式。依托平安集团独特的DNA和优势资源,基于AI大数据的风控模型,陆金所控股的金融科技属性持续领先。

近期,同为金融科技巨头蚂蚁集团和京东数科也即将上市,据悉蚂蚁集团估值达2500亿美元,京东数科估值达2000亿元人民币。

那么问题来了,管理贷款余额5385亿元、客户资产规模3783亿元的陆金所控股,你觉得IPO估值是多少?

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!