来源 | 万联产金通、供应链金融学堂

订单融资产品是指金融机构以供应商已获得的优质采购订单及良好的历史交易记录与生产经营能力等为基础,以销售回款监控为必要条件,以物流监控、生产经营监控或第三方担保等为可选条件,向供应商提供专项用途资金,用于帮助供应商采购指定原材料进而完成订单的融资服务产品。

一、产品特征

一是封闭性。即从资金发放到贷款回收全流程封闭运作。订单融资仅限于购买订单项下的原材料、组织生产、施工等用途,银行一般会采取定向支付的方式,以防止企业以订单套用银行资金的风险。应收账款到期后,买方货款支付直接划至银行指定账户,且仅限于归还订单融资贷款。

二是灵活性。即业务具有及时、简便、循环使用、效率优先的特点,能够保证生产运营的顺利进行,非常符合中小企业贷款。

三是复杂性。即业务由主体准入为基础的风险控制理念转变为基于流程控制或在把握主体的同时控制资金流、物流的风险控制理念,所涉及的物流和资金流较复杂,监控难度高。

二、产品优势

(一)对融资企业的好处

1、融资时点提前,在销售货物形成应收账款之前即可获得资金融通;

2、企业得以利用融资进行合同项下的采购和加工,顺利完成订单生产;

3、扩大贸易机会,大幅提高企业接收订单的能力。

(二)对采购方的好处

1、促进供应商顺利完成采购、生产与交付,保障采购方自身按计划生产;

2、长远来看,提升供应商能力有助于保障核心企业的获得能力卓越、合作稳定的供应商体系,保障核心企业自身长期发展。

三、适用对象

(一)适用客户

订单融资产品目标客户为核心企业/政府、军队采购部门/事业单位的上游供应商,且该客户在可预期时间段持有其一定数量订单并有能力履行供货合同,同时与符合条件的核心企业具有稳定的供应关系,原则上应提供与其1年以上的真实有效的合同订单记录或销售证明。

(二)申请条件

1、基础交易具有真实的贸易背景,相关订单有效且内容清楚、明确;

2、融资企业主营业务突出,履约能力强,经营情况良好,具有较强的市场竞争力,所在行业应满足中国银行相关准入标准;

3、融资企业与下游核心企业保持长期稳定的业务往来关系,交货记录和收款记录正常,无拖欠、迟付等情况;核心企业资信良好,达到中国银行相关准入标准;

4、订单项下商品是融资企业的主营产品,且为下游核心企业正常生产经营所需的产品。

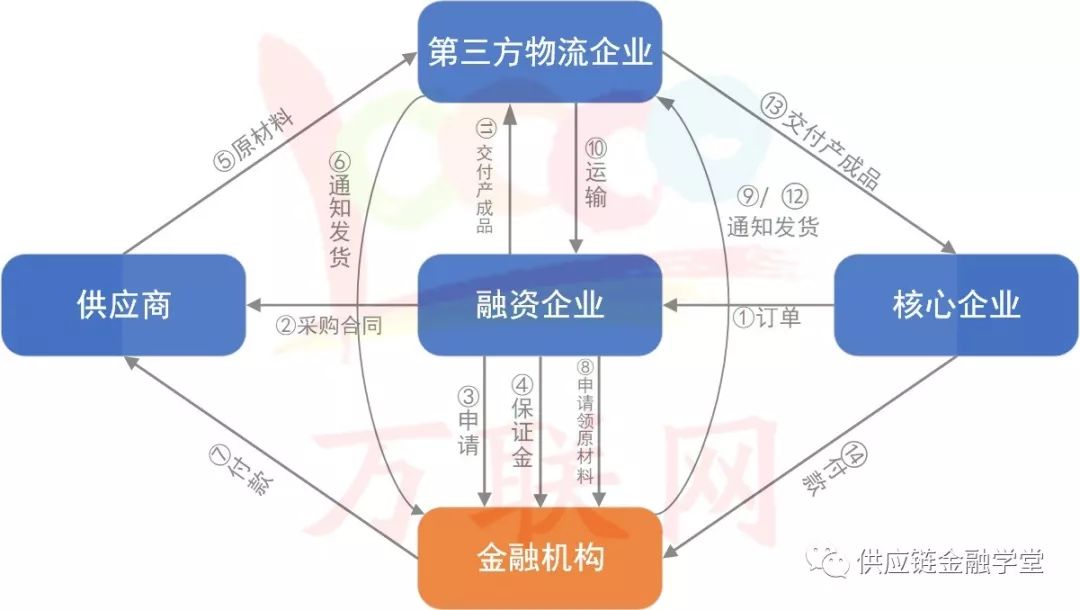

四、交易结构与流程

1、核心企业与融资企业签署销售合同;

2、融资企业与上游供应商谈判并签署采购合同;

3、企业持采购合同和销售合同向保理公司提出融资申请;

4、金融机构确认合同、订单的真实有效性,确定企业的授信额度后,与融资企业签署合同,并为其开立销售结算专用账户;

5、融资企业缴纳保证金;

6、上游供应商将货物交付给金融机构制定的物流企业;

7、物流企业通知金融机构已收货;

8、金融机构将融资企业申请的融资款项支付给上游供应商;

9、融资企业申请领用原材料;

10、金融机构给物流企业发货指令;

11、物流企业将原材料交付给融资企业;

12、融资企业进行生产后,将产成品交付给物流企业;

13、金融机构给物流企业发货指令;

14、物流企业将产成品交付给核心企业;

15、核心企业将款项支付到专项收款账户;

16、金融机构扣除本息、服务费用后归还余额给融资企业。

五、风险管控

常见风险来源包含但不限于:

1、采购订单/合同虚假风险;

2、核心企业出现经营问题导致无法兑付风险;

3、融资企业生产经营能力出现问题导致没法按时保质保量交付产品的风险;

4、核心企业拥有的抗辩权风险;

5、行业系统性风险;

6、原材料质量问题风险;

7、质押物跌价风险;

8、操作风险;

9、缺乏其他处置渠道风险;

10、核心企业改制、重组、合并带来的风险;

11、如果融资企业与供应商采取预付定金的方式交易,则可能产生供应商无法按时保质保量交付货物的风险;

12、如果融资企业与核心企业采取赊销方式交易,则可能产生其他与保理业务类似的风险。

常见风控要点包含但不限于:

1、做好回款控制;

2、款项定向支付;

3、做好对原材料或产成品质押物的物流控制;

4、准备好备用处置渠道;

5、质押物价格监控;

6、确认贸易订单/合同真实性和有效性;

7、监控融资企业的生产经营情况;

8、重视对核心企业的日常经营状况的跟踪;

9、了解原材料的次品率和产成品的次品率;

10、确认合同无效力瑕疵;

11、用技术减少人工操作风险

12、融资期限与订单项下货物采购、生产、装运及回款期限相匹配。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!