资源下载

来源 | 零壹财经

随着社会数字化程度进一步加深,对于金融业无疑是影响巨大的,特别是在各种风控场景,以大数据、人工智能、云计算等为核心的金融科技技术,通过数字化赋能风控环节。金融科技风控,同时也作为传统风控的一种升级补充,帮助金融机构改善整体风控水平,提高风控的效率值、精准度以及降低大量成本。

近日,在世界人工智能大会未来金融论坛上,由零壹财经·零壹智库联合合合信息出品的《中国金融科技风控报告2020》正式发布。从金融科技风控发展展开,讲述传统风控与金融科技风控的关系,以及金融科技风控的发展历程。报告还对金融科技风控厂商的情况进行了梳理,通过相关的投融资和专利数据,展示金融科技风控厂商的发展情况。

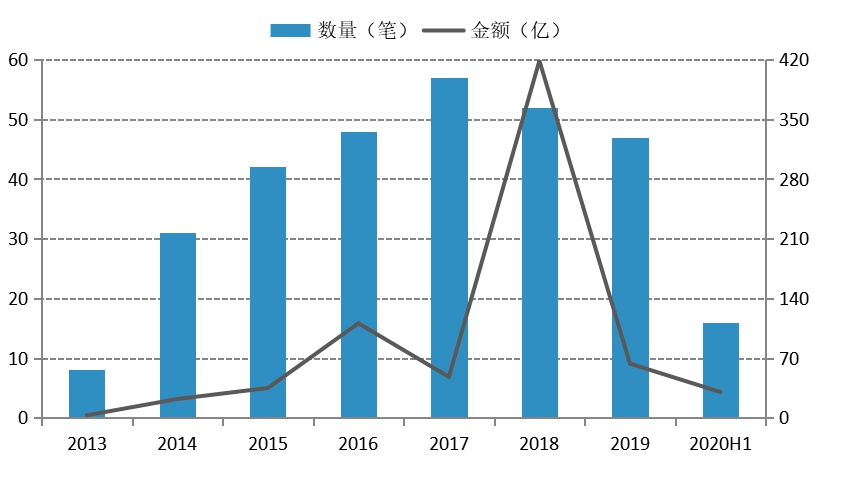

首先,据报告数据显示,2013-2019年间我国金融科技风控厂商融资事件数整体呈逐年上升的趋势,2017年达到峰值,融资事件为57起;但从2018年开始,连续两年出现下滑趋势,2019年融资事件数为47起。融资金额整体呈现增长趋势,2018年披露事件的融资总额最高,为418.6亿元,2019年融资金额为63.5亿元。

图1:2012-2020年我国金融科技风控服务商融资情况

资料来源:零壹智库

资料来源:零壹智库

注:1)统计不包含并购和债务融资,不含蚂蚁金服;2)数/近百万、数/近千万、数/近亿分别按100万、1000万、1亿进行统计,若融资金额未披露按0统计;3)单位有人民币和美元两种,统一换算为人民币,1美元=7人民币。

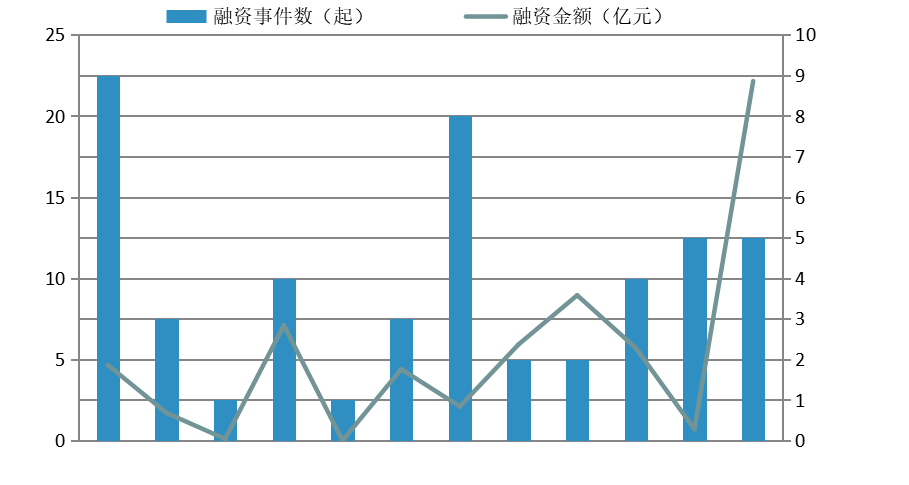

2019年上半年的融资事件数量为21起,下半年为26起,融资事件数量较多的月份分别为1月、7月、10月和12月,其中1月份达到最高峰,融资事件数为9起。在融资金额上,2019年4月同盾科技完成了1亿美元的D轮融资,8月玖富数科登陆纳斯达克,12月金融壹账通于纽约证券交易所挂牌上市。

图2:2019年我国金融科技风控融资事件和金额变化

资料来源:零壹兵器谱,零壹智库

注:无披露投融资金额企业获投记为0

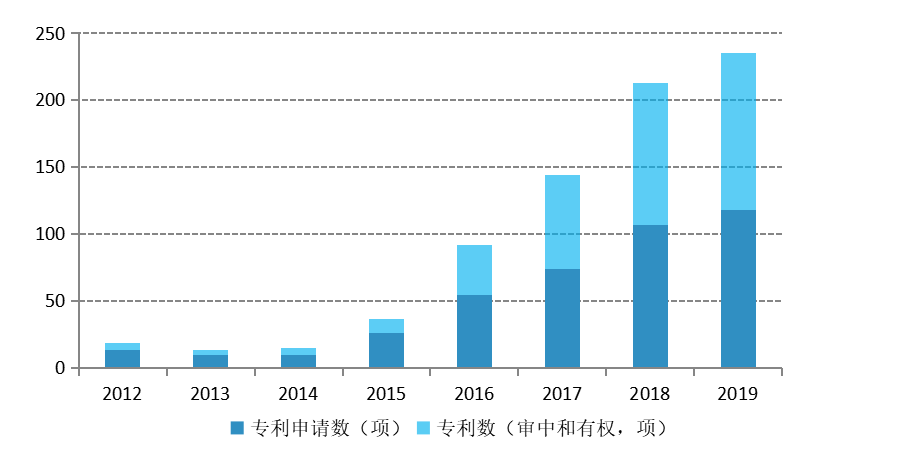

在专利方面,根据SooPAT数据显示,自2014年开始,国内与金融科技风控相关的专利申请持续上升。2014年金融科技风控专利申请数为10项,2019年申请数达到118项,5年间专利申请数年复合增长率达63.82%。其中,在2012年至2019年间,阿里巴巴及支付宝共申请27项金融科技风控专利,涉及支付、投资决策、账户安全、信贷等场景应用,是申请专利最多的企业。

图3:2012-2019年我国金融科技风控融资事件和金额变化

资料来源:SooPAT,零壹智库

其次,报告根据风控的常见的三大场景:信贷、支付以及供应链,分别从场景风控痛点出发,阐述金融科技风控是如何助力上述场景,并列举了相应的经典案例。

在信贷场景上,主要分为零售业务和对公业务。传统风控在零售业务上的痛点主要是数据口径单一、人力成本高企、无法覆盖信用白户等问题;在对公业务上存在缺乏规范判定标准、尽职调查成本高、真实性考证难度大等问题。金融科技风控则在传统风控的多个环节进行优化,在大数据和人工智能等技术赋能下,通过多维度数据和智能化分析模型,提升金融机构风控水平。

招商银行知识图谱案例

资料来源:招商银行,零壹智库

招商银行风险门户通过超2000项数据渠道来源,对于企业工商信息、司法信息、权利抵质押、市场数据、经营数据、交易信息、担保信息、融资分析、新闻舆情、实控人信息等银行内外数据多维度、多渠道路径进行实时、动态地信息数据深度关联和风险监控。

自风险门户正式上线以来,截至2019年4月末,招商银行累计使用的分行、子公司总计55家,总访问人数8280人,总访问人次总计91423次,被查看过的企业数量达75596家,在全国范围内得到了广泛使用。

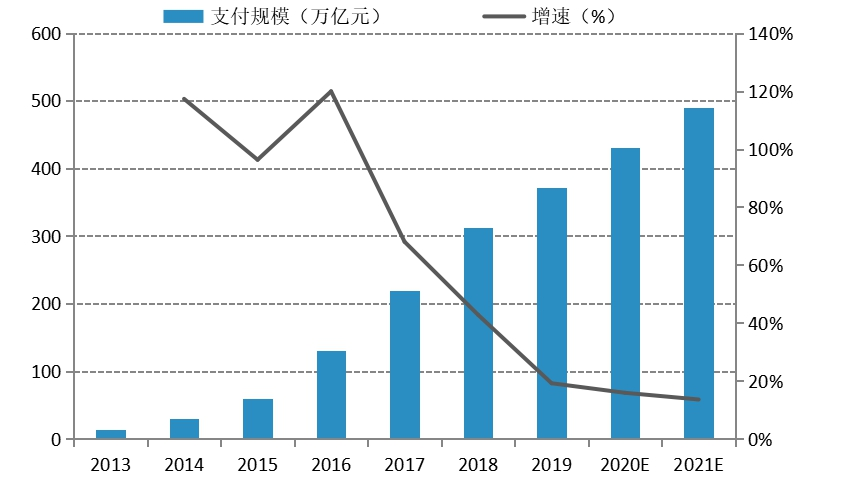

在第三方支付场景上,随着支付业务的创新与高速发展,扫码支付,刷脸支付、声纹支付等技术日新月异,线上线下等多个支付场景涌现,交易规模激增对传统支付风控模式造成了巨大的挑战。

据前瞻产业院数据统计,2013年我国第三方支付规模为13.9万亿元,经过6年的高速发展,2019年的支付规模为372.3万亿元,预计到2022年将达到548.6万亿元的交易规模。

图5:2013-2022年中国第三方支付综合支付交易规模统计及增长情况预测

资料来源:前瞻产业研究院,零壹智库

通过大数据、人工智能、生物识别等新技术,金融科技风控能够在支付交易的事前、事中和事后对风险事件进行实时监控。

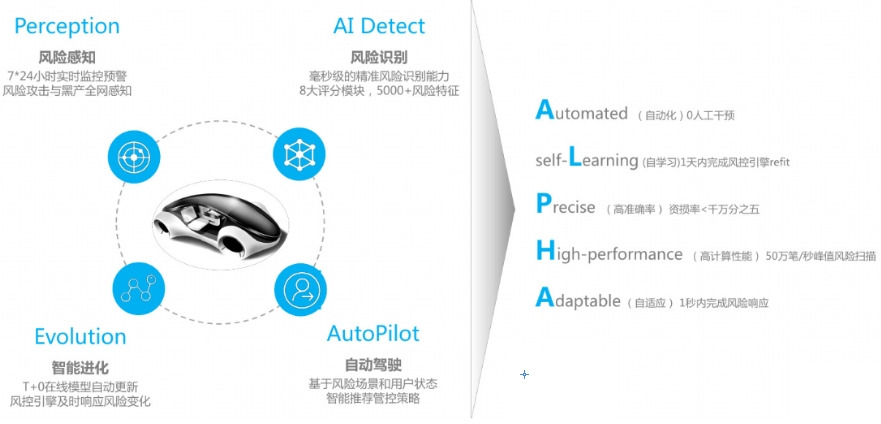

支付宝AlphaRisk风控引擎案例

资料来源:蚂蚁金服,零壹智库

AlphaRisk风控引擎上的自动特征工程(AlphaTrion)模块,不同于以往特征工程将大量时间集结在特征生成上,而是将90%时间用于问题风险,5%的时间在特征自动生成,5%的时间在模型建设和策略应用上。

在AlphaRisk智能风控引擎帮助下,支付宝能够在0.1秒之内对支付交易进行风险预警、检测、和拦截等各种复杂的工作,在天猫双十一大促活动中更是顶住了巨大规模流量,为用户交易保驾护航。

在供应链金融场景上,传统风控存在金融机构和核心企业需求存在错配、金融机构在供应链金融的金融科技支撑较为薄弱、政府等机构对金融机构的有关的资源配合力度不足三大痛点。

金融科技风控则可以帮助供应链金融风控贷前、贷中和贷后的信贷服务体系全流程。金融科技风控在贷前主要起到数据支撑、规则策略制定、黑名单筛查等作用;通过企业多维度数据,在贷中通过风控建模,构建中小企业信用模型,进行风险等级划分,帮助审批和授信;在贷后可以进行风险监测,主要从司法、税务、财务、工商、个人等多个维度就行预警,还可以对贷后资产表现进行评估,并迭代催收模型,以便调整贷后策略。

合合信息“供应链核心企业大数据风控管理平台”案例

资料来源:合合信息,零壹智库

在风控平台的商业基础调查模块上,可以为企业提供37个维度智慧搜索方案,并支持5000条企业信息批量查询,平台还会对企业59个维度进行实时监控。智能风控合规模块支持目标20000条关联信息查询,可以对8个行业和36个分类舆情标签进行实时监测。合合信息旗下启信宝商业数据平台涵盖国内2.3亿家企业和组织机构名录,2.2亿家海外企业,700多亿条实时动态多维度企业数据库.“供应链核心企业大数据风控管理平台”基于启信宝商业数据平台,面向银行、融资租赁、工业制造、批发零售、政府机构、律所、媒体及其他各类工商企业,提供商业调查和风控合规解决方案,已经成功服务30000+企业及机构。

版权声明及安全提醒:本文转自网络平台零壹财经,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!