作者 | 泡菜小仙人

中小型城市商业银行数字化转型实践(一)

整体技术架构转型(双态IT)

中小型城市商业银行的战略一般是采用跟随战略,在技术架构的演进上更是体现的淋漓尽致,要么就不做,要做就要充分调研对标城商行或者城商行的典型案例,然后进行跟随。一方面是怕走弯路,另一方面中小型城市商业银行在技术资源、高层关注、人才引进、薪酬体系等方面均大幅度落后股份制和沿海、发达省份城市商业银行。因此在整体技术架构演进上基本上是同质演进。

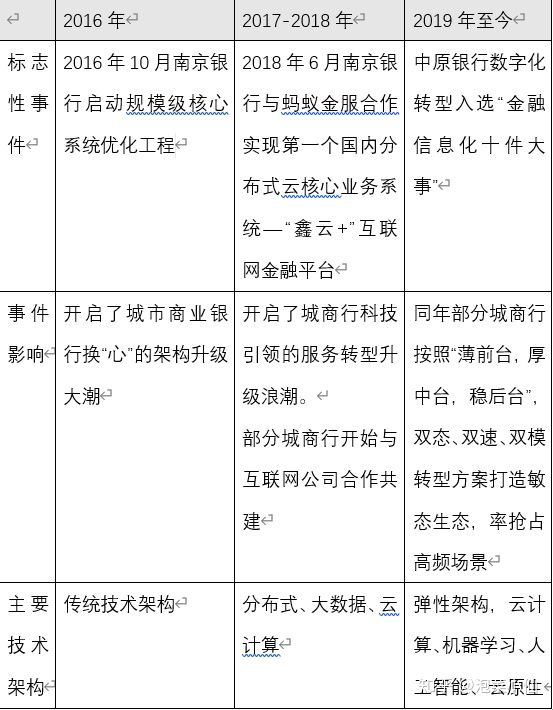

我们来看看近5年来城商行技术架构演进的情况(关键大事):

一、 传统换“心”架构演进

换心潮一般采用SOA设计模式,在传统架构的基础上进行银行内部能力升级。

使用ESB作为企业服务总线,进行服务治理,解决全行服务统一规划使用的问题(城商行系统建设往往采用交钥匙模式,导致异构系统和系统标准严重不一致的问题)

新一代柜面系统,从字符终端到图形终端,解决柜面信息集成问题,把统一身份认证、柜面清、冠字号等柜面涉及到的系统功能进行整合,并且从客户体验的角度出发进行交易流程再造。

集中授权和流程银行,释放前端产能,进行运营风险集中管理。

企业级客户信息系统,解决前期系统建设不规范导致的客户信息散落问题、业务不规范或业务野蛮生长导致的客户信息混乱和确实问题。并形成基础的客户画像能力为客户营销提供支持。

新一代核心业务系统,解决了交易核算分离、零级清算、基础存贷、利率、费率、汇率产品工厂化、灵活的多法人体系相关问题。

新一代中间业务系统,解决了原来中间业务系统建设混乱,引擎不统一等问题,基本上均是配合核心系统改造,提升银行中间业务收入的一个必选项。

大数据平台的引入,基本上没有使用流数据处理,使用hadoop进行数据加工,解决历史明细查询,高管驾驶舱等内部数据集中基础的问题。

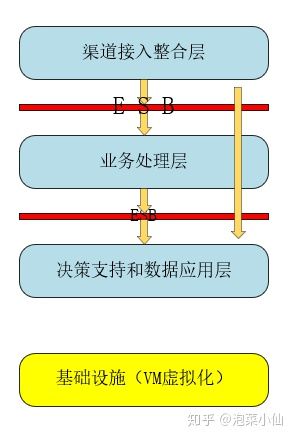

最终形成了如下的基础技术架构:

二、 金融科技敏态演进

随着2018年南京银行与阿里合作的“鑫云+”互联网金融平台上线南京交出了不错的答卷,号称1年抵10年。2018年开始,监管和舆论也就金融科技进行大肆宣传,一些有魄力有前瞻性的城商行开始进行尝试。

传统架构的升级改造解决了内部系统能力提升和部分数据孤岛能力缓解以及内部运营管理的问题,但是并未解决银行获客以及客户产品运营的问题。

及时响应业务需求,完成移动战略部署,解决前后台产品上线速度错配问题,以用户旅程为基础设计交易流程,建设客户权益营销体系,建设银行数字化运营体系等诉求可以统一归纳为银行业务“价值驱动”,价值驱动是这次转型的核心,业界以数字化转型对齐进行统称。“体系化、结构化、规范化”是这次转型中技术转型的重点。

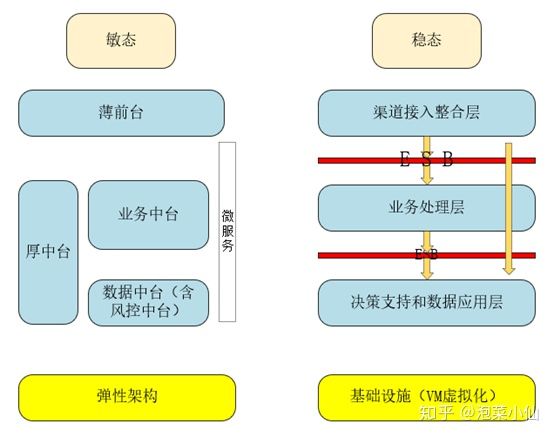

技术架构如何来支持这些能力呢?在技术架构上是采用颠覆式的重新规划建设还是采用渐近线式的建设方式一开始成为热点问题。 这个期间中台的概念也成为国内企业架构中技术架构最佳实践解决方案被热炒。随着实施银行案例的不断丰富,平台大厂也逐步明确了渐进式改造的策略和目标,双态或者双模IT架构从理论逐步成熟,走向前台。

敏态架构,采用了薄前台、厚中台和弹性架构的建设方案,使用微服务和领域驱动设计的模式,底层采用了弹性架构。

渐进式的建设方案明确了敏态架构和服务能力的建设不影响稳态架构和服务能力。

薄前台主要是解决客户体验和基于客户旅程的交易流程优化和多维度多层次营销所涉及的UI、UE、UX问题。

业务中台主要是银行金融能力能力复用,按照领域驱动设计的方式重新抽象和封装银行的服务能力和快速发布可售产品的能力。对于稳态所提供的能力,业务中台重点是针对客户信息、结算和基础金融产品能力的封装。(关于流程编排的问题,后续章节会详细说明,这个也是双态架构中的一个重点问题)

数据中台主要解决的是数字化运营的问题,有些理论认为数据中台的建设和大数据平台的建设有冲突,是走了弯路,其实我认为并非如此。原因是我们一开始建设大数据平台的时候定位是按照替代原来的数据集市的定位来做的,主要是解决监管报送、统计报表等行内数据的问题,而数据中台,是通过模型和指标的设立,通过机器学习的方法解决智能数据运营和运营数据分析的问题,解决的是两个维度的问题。从技术上来说传统大数据平台更多采用hadoop进行数据加工分析和解决监管报送等问题,而数据中台更多采用实时流数据进行OLAP处理,对于历史数据更多是使用指标和学习模型进行运营数据挖掘支撑银行运营。

弹性架构是解决并发扩容和同城异地灾备的问题,有些银行认为VM虚拟化就是私有云模式,其实VM虚拟化和云弹性架构是有本质上的区别。

建设路径也相对清楚,敏态体系建设近期是以重构银行移动端应用,解决客户体验和获客能力,初步建立数字化运营技术支持体系,按照开发银行理念封装银行服务能力为目标,具体能效产出体现在新一代手机银行(有些行叫超级APP),并集成行方智慧信贷产品,封装银行服务能力,以便银行能够对接更多B端或者G端产品应用,接入跟多场景。

双态架构在现有的商业环境、技术环境下是中小型商业银行可以选择的比较安全的路径,是建设银行完整生态非常重要的一步。当然还有一些比较特殊的银行,连传统能力提升的问题都没有解决,这些银行需要解决获客和数字化运营能力可以依赖与金融科技公司的现成的前中后台一体化产品,但这类产品存在银行自主可控,核心能力外包等风险问题。在技术架构演进过程中属于另外一种演进范畴。

版权声明及安全提醒:本文转自网络平台泡菜小仙人,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!