相信大家都听过大数据,大数据到底是什么?研究机构Gartner给出了这样的定义。“大数据”是需要新处理模式才能具有更强的决策力、洞察发现力和流程优化能力来适应海量、高增长率和多样化的信息资产。随着大数据的普及应用,大数据风控的概念随之而生。互联网金融与传统信贷公司对于大数据风控的态度有褒有贬,有认为大数据风控是一剂济世良药包治百病的,也有认为大数据风控无法适应当前市场现状的等等。本文就从五个问题展开,简单的谈一谈大数据风控。

一、什么是大数据风控

大数据风控即大数据风险控制,是指通过运用大数据构建模型的方法对借款人进行风险控制和风险提示。

在现阶段,绝大多数的小微金融企业,特别是小额贷款公司,基本处于凭借人工手段(Excel表格、纸质报告)来管理公司的各项数据,往往无法归纳并利用基础数据进行有效分析(或者作最简单的统计分析)。与原有人为对借款企业或借款人进行经验式风控相比,大数据风控通过采集大量借款人或借款企业的各项指标进行数据建模分析,效率更高、统计结果更有效。

二、大数据风控还离我们多远

早在1997年,中国人民银行的开始创建企业信息基础数据库,并于2006年7月份实现全国联网查询;而中国人民银行个人信用信息基础数据库建设最早始于1999年,2005年8月底完成与全国所有商业银行和部分有条件的农信社的联网运行,2006年1月,个人信用信息基础数据库正式运行。截至2015年底,该数据库收录自然人数共计6亿多人,其中1亿多人有信贷记录。传统的贷款审核无不依托于人民银行征信系统的数据库,随着信息技术的高速发展,当前的大数据风控对于信息收集、统计、审核的要求早已超出了人行征信记录这一范畴,“大数据”+征信已经是行业内的基本审核手段。

现如今,大数据风控在互联网金融领域的运用已经不是新鲜事。在这里,不得不提阿里小贷,依托于阿里巴巴庞大的数据库,阿里小贷通过云计算来对用户数据进行分析处理,最终产生用户的信用数据。阿里数据库的数据种类之多、容量之大,使得阿里小贷能够通过现有数据来对用户违约概率进行较为精准的预测,迅速确定用户授信,真正实现信贷扁平化。目前,各大互联网金融企业均已采用大数据风控分析这一手段,蚂蚁金服、融360、拍拍贷、点融网等均开发有独立的大数据风控系统。

三、大数据风控能解决什么问题

1、有效提高审核的效率和有效性

在传统的风控审核过程中,申请人信息调查审核最为费时、费力、也最难管控,基于传统的经验审核也会造成审核结果的偏差与非有效性。引入大数据风控技术手段分析,通过多维度的信息分析、过滤、交叉验证、汇总,可以形成一张全面的申请人数据画像,辅助审核决策,可以提高审核的效率和有效性。

2、有效降低信息的不对称

信贷市场是典型的信息不对称市场,即表现为信贷公司与申请人的信息不对称,也表现为各信贷公司之间的信息不对称。信贷公司面临的主要风险为恶意欺诈,70%左右的信贷损失来源于申请人的恶意欺诈。欺诈者能够骗取贷款,利用的正是这种信息不对称。在反欺诈识别中,最重要的参考指标就是黑名单,目前市场上领先的大数据风控公司拥有将近1000万左右的黑名单(黑名单来源于人行征信系统、民间借贷、线上P2P公司、小额借款公司等,其中大部分是过去十多年积累下来的老赖名单,据估测其中真正有价值的黑名单在20%左右)。引入大数据风控系统(或接入其他大数据风控平台查询端口),可有效降低信息的不对称问题。

3、有效进行贷后监测

贷后管理是风控工作中重要的一环,在贷后阶段,贷款人会因为重大变故、还款能力改变、还款意愿动摇等情况而逾期。通过大数据技术手段对贷款人进行多维度动态事件(如保险出险、频繁多头借贷、同类型平台新增逾期等)分析,做到及时预警。

四、大数据风控模型如何建立

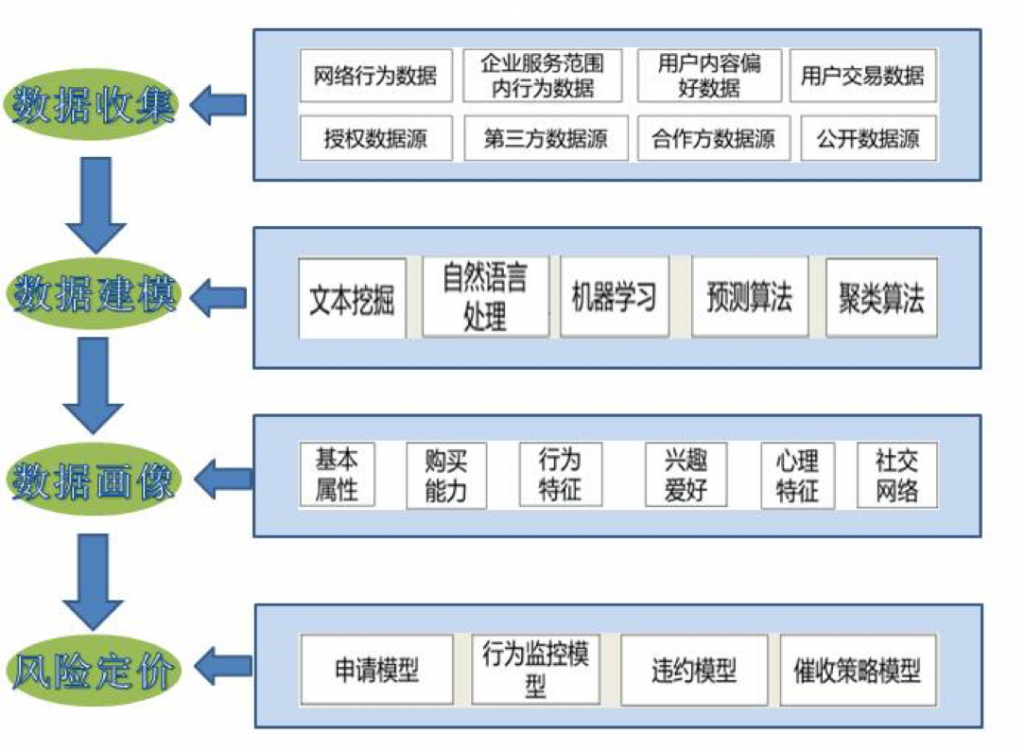

因为大数据风控模型是各家平台的核心商业机密,我们不得而知。但我们可以从大数据风控模型的建立过程来窥知一二。大数据风控模型的基本流程来主要分为四个部分:数据收集、数据建模、构建数据画像和风险定价。具体考核数据如下图所示:

在运用大数据进行风控时,需建立自身的云数据系统、风险评估模型、信用衡量体系、风险定价模型等核心产品,对自身体系内以及体系外用户的海量数据进行搜集分析,直接将数据模型应用到信贷业务中,实现完全以数据驱动产品及业务,实现企业风控的流程化、自动化。对于规模较小的金融信贷类企业,是建立自身的大数据风控系统,还是采用其他平台成熟的产品,要面对现实的成本问题。

五、大数据风控还有很长的路要走

大数据风控,是互联网金融乃至传统金融的必然趋势,它的发展将会给金融领域带来巨大福音,使用大数据进行风控已成为美国等发达国家互联网金融企业的标准配置。但是大数据风控一定是一项体系性工程,需要结合大数据技术与风控运维管理来层层把关,不能简单将传统金融服务模式往线上一搬了之。基于大数据的风控模型正在成为互联网金融领域一个热门的战场,这是因为业内普遍认为,谁在这个领域实现突破,谁将制胜下一步互联网金融市场。但在当前阶段,许多大数据风控系统普遍存在数据的真实性不高、其有效性仍需通过市场来论证、数据收集和使用的过程中面临着合法性问题等。因此,我国的大数据风控依然还有很长一段路要走,有效扫除当前大数据风控的障碍需要各方面的共同努力,其中金融企业(重要的数据源)、金融研究部门(理论研究与论证)和政府监管部门(法律法规、制度)的角色至关重要。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!