FICO成立于1956年,由工程师Bill Fair和数学家Earl Isaac创立,初衷是通过数据分析以优化企业业务决策。

1958年FICO为American Investments打造了第一个信用评分系统,1972年为富国银行建立了第一个自动申请处理系统,奠定了其现代业务的雏形。1996年,FICO在纽交所上市,最新市值41亿美元。

经过60多年发展,FICO目前拥有上万家企业客户,遍布全球100多个国家。以银行为代表的信贷机构是最重要的客群,全球最大的100家银行FICO覆盖率超过50%。其他客户还包括保险公司、政府机关、教育组织、零售及制造企业等。

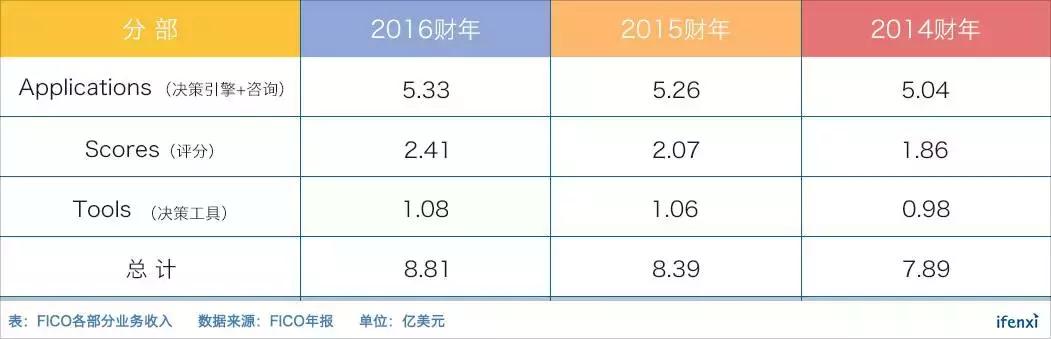

FICO提供的产品及服务众多,征信产品FICO评分最为出名,应用于风控决策领域。此外,FICO还提供账户管理、反欺诈、催收等众多业务场景决策引擎。每个决策引擎都包含数量庞杂的算法,以适用于不同使用情景,充分体现了FICO的数据分析和预测能力。

对于决策引擎无法解决的问题,FICO会派驻咨询专家实地解决客户需求。同时,为了提高决策人员效率,FICO还开发了通用决策工具,用于决策引擎开发调试。

从2016财年收入看,FICO评分贡献2.41亿美元收入,占其总收入27%。决策引擎、专家咨询部分收入达5.33亿美元,占总收入60%,营收占比最高。决策工具在其业务体系中作用较低,收入占比仅为12%。

FICO评分,美国征信体系支柱

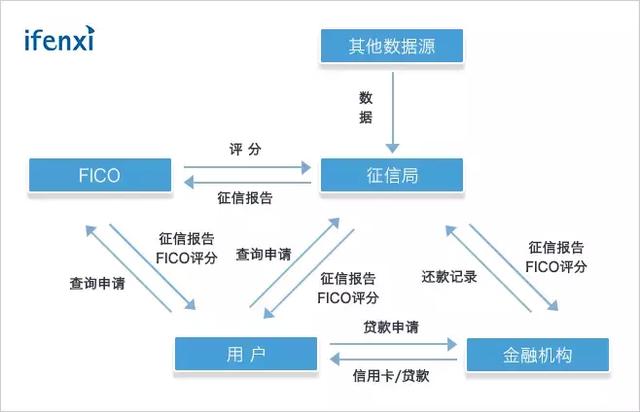

美国个人征信体系由三大征信局、FICO共同组成,三大征信局下有上千家地方征信局,为其收集数据。FICO则在征信局数据的基础上,对用户进行评分。1981年FICO首次推出征信局评分,1991年其评分在三大征信局得到广泛使用。

FICO评分是一项标准产品,由五个通用维度组成,分别为信用记录、欠债额度、信用历史长度、信用账户组合、新账户情况,用以评价用户的信用风险。FICO本身并不收集数据,其评分建立在三大征信局的基础上,所以同一用户在不同征信局的评分会略有差异。

FICO评分广泛应用于风控领域,作为放贷参考,发展至今已经被美国大部分银行、信用卡组织、汽车金融公司、抵押贷款机构所采用。美国前100家金融机构中有90家使用FICO评分进行消费信贷决策,每年FICO评分查询量超一百亿次。

FICO评分业务包含两部分客户,一部分是银行、保险等机构客户,这类客户向征信局付费查询用户征信报告、FICO评分,并通过征信局向FICO付费。另一部分是个人用户,这些用户向征信局或向FICO提出查询申请,并支付一定的费用。

FICO评分是公司营收重要组成部分,2014-2016财年该业务收入从1.86亿美元上涨至2.41亿美元,占比从24%提升至27%。另外,评分业务由于标准化程度高,具有很强的规模效应,营业利润率很高,2016财年评分业务营业利润占比超50%。

美国三大征信局与国内央行征信中心作用相似,不同的是三大征信局均基本覆盖了美国成年人口,国内央行仅有3.8亿人征信记录。征信领域巨大空白需要第三方补足,因此出现了同盾、百融等从事数据服务的公司,可为消费金融等信贷业务提供数据支持。

但三大征信局能够获得金融机构的反馈数据,包括用户账户信息、还款记录。国内根据监管规定,第三方机构无法从银行等金融机构获得这类数据,这就决定了其在征信体系中更多地是起辅助作用。

FICO评分发展至今已经迭代到第9代。FICO评分的强大在于适用场景极广,不光适用于不同的贷款环节,也适用于不同的信贷产品线,同时还在不断扩大适用的人群。因此,为了保证通用性,FICO评分背后的模型算法十分复杂,竞争壁垒很高。

通用性也是未来中国金融科技公司重要竞争壁垒之一。决策引擎通用性越强,金融科技公司产品能覆盖场景越广,也就更容易被金融机构所接受。此外,通用性强的产品不需要做太多定制化,能够提高业务毛利率水平。

账户管理业务国内尚未有公司涉足

除了风控决策,FICO决策引擎还应用于用户账户管理、反欺诈、市场营销、催收等场景。

账户管理主要是帮助信用卡机构提振业绩表现,包括贷款规模增长、利息收入提升、坏账率降低等一系列绩效优化。

金融机构传统业务以产品为导向,发展思路是管控某一产品的通过率、坏账率等。账户管理则从用户的角度出发,决定对哪些用户进行交叉销售以及销售的产品种类;监控用户的风险水平,动态调整其信用额度等。

最近几年,该业务面向的客户覆盖了全球65%的信用卡,为FICO贡献的收入稳定在8000万美元。账户管理的业务逻辑与产品导向的业务逻辑迥异,目前国内从事该业务的金融科技公司寥寥,值得重点关注。

反欺诈是FICO另一款重要产品,在其收入构成中占比超过20%。反欺诈包含交易反欺诈和风控反欺诈两部分,前者属于交易安全,后者属于风控范畴。交易反欺诈和风控反欺诈存在交叉部分,比如二者都需要识别交易发起人的真实身份,都会用到身份识别技术。

银行、卡组织等机构看重交易安全,需要在信用卡支付、在线支付过程中监控是否由本人发起、是否存在异常行为。风控反欺诈是金融机构普遍面临的挑战,比如需要防范用户骗贷、欺诈团伙骗贷等。

FICO构建了反欺诈平台(FICO® Falcon Platform),为银行、保险公司、政府等机构提供反欺诈服务。平台本身包含身份验证、移动支付反欺诈等通用算法模块,同时也可以添加定制服务,比如BI等服务。此外,也可以添加社交网络分析、移动设备分析等模块。

FICO曾为苏格兰皇家银行(RBS)提供交易反欺诈服务,效果明显,FICO反欺诈策略上线四个月便降将欺诈率降低了50%。

如上图,反欺诈收入在FICO营收中占比一直比较稳定,最近七年FICO反欺诈收入总体呈上升趋势,由此可判断,银行、保险等金融机构对于反欺诈需求长期、稳定存在。目前,FICO在反欺诈领域要同Acxiom、Epsilon、SAS等机构竞争。

国内银行、消费金融公司随着业务拓展,对反欺诈的需求愈发旺盛。FICO已经将人工智能技术应用到反欺诈,用以识别移动设备、IP地址的异常。在这点上,国内金融科技公司并不输给FICO,特别是在风控反欺诈层面,国内人工智能技术在该领域应用更为成熟。

市场营销则是一项通用需求,在金融、电商、制药、政府机构都有应用。在国内,百分点科技最初做电商、媒体领域的大数据营销,后内部孵化出百融金服从事金融领域的大数据营销。

传统市场营销以产品为导向,目前正逐渐转变到以客户需求为导向。这个过程中,FICO为机构提供一整套的营销解决方案,用以获取用户、交叉销售等。

市场营销方面,三大征信局、Acxiom、Epsilon均为FICO竞争对手。Experian在2011财年市场营销业务收入4.4亿美元,到2017财年变为4.2亿美元,收入稳定,说明市场营销需求一直存在。

FICO在营销业务层面并不擅长。该业务收入在2009到2011财年约占总营收10%,规模约6000万美元;2011年之后未单独披露,说明占比已经较低。

国内金融机构对于市场营销的需求方兴未艾。中小股份制银行、城商行本身用户数不高,提升借贷业务规模首要需求是获客,对大数据营销具有需求。对比FICO和Experian该业务收入可发现Experian更有优势,一定程度上说明拥有数据的机构在营销业务上更占优势。

此外,FICO催收业务收入占比也较高,2013到2015财年均为9%。FICO催收业务主要是为金融机构提供多渠道的自动催收方案,包括电话、短信、电子邮件等,提高催收效率、降低催收成本。国内同类公司之前多从事失联修复业务,随着用户数据监管趋严,也逐渐转向催收解决方案。

对标FICO,国内金融科技服务刚开始

对于国内提供2B服务的金融科技公司来说,FICO决策引擎参考价值最大。对标FICO,有助于了解国内金融科技公司的发展方向。

中国金融业长期落后于美国,但近年随着互联网金融的兴起,越来越多人开始参与到金融信贷中。新的金融模式最先催生了一批直接从事信贷业务的公司。

随着进入者越来越多,金融基础设施不足、传统金融机构技术基础差的问题也逐渐暴露。为金融机构提供大数据等金融科技服务成为热点,过去两年诞生了一系列此类公司。

按照是否提供数据服务,可将这些金融科技公司分为两类,一类是百融、同盾、银联智策等既提供数据服务,也为金融机构提供大数据营销、反欺诈模型服务的公司,这类公司业务形式更类似于Experian等征信局。

另一类公司本身并不拥有数据,为金融机构提供模型算法服务,包括氪信、诚安聚立、冰鉴、中科聚信等公司,可对标FICO决策引擎业务。

通过调研我们发现,国内金融机构的需求除了账户管理尚未明确显现,其他需求依然集中在精准营销、反欺诈、信用风险管理、催收等维度。

反欺诈需求在其中最为旺盛,这也是很多金融科技公司从反欺诈业务着手的原因。目前国内金融科技公司的反欺诈模型在不同机构通常需要优化调整,决策引擎尚未形成。

而FICO不光有征信评分,反欺诈也同样形成了标准的评分体系,分值区间为1-999,适用于不同支付手段或应用场景。未来,国内最先做出通用反欺诈决策引擎的金融科技公司,将树立起该领域最高的竞争壁垒。

版权声明及安全提醒:本文转自网络平台爱分析ifenxi ,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!