以下就是研究小组所了解到并整理出的FICO发展史以及有关FICO评分的一些方面的分析与理解:

FICO评分系统发展

40年代末50年代初,世界各地有些银行就开始进行了一些有关信用评分方法的试验,目的是提供一种可以处理大量信贷申请的工具。

1956年,FICO成立,成为世界上第一家提供信用评分数学模型的专业化公司。之后,随着信用卡业的逐步整合、发展,银行间的竞争日益激烈,银行越来越需要学会在对风险的控制下得到回报,对信用评分工具的需求也就越发强烈。

70年代初,FICO为WellsForgo银行开发出世界上第一套信用行为评分模型;80年代末,FICO又为资信银行开发出世界上第一套信用报告评分模型。过去10年间,FICO占据了全球市场这一领域的绝大多数份额,同时,也极大地提高了银行对用户进行信用评估的准确性、有效性和一致性。

FICO评分系统简述

实际上,Fair Isaac 公司开发了三种不同的FICO 评分系统,三种评分系统分别由美国的三大信用管理局使用,评分系统的名称也不同。分别是Equifax 下的BEACON,Experian 下的ExperianPFair Isaac Risk Model,TransUnion 下的FICO Risk Score, Classic。Fair Isaac 公司所开发的这三种评分系统使用的是相同的方法, 并且都分别经过了严格的测试。这三家的信用评分模型是在相互独立的基础上开发的,所以虽然系统公司不同,但是同一个人的分数在这三家中的得分可谓是相差无几。

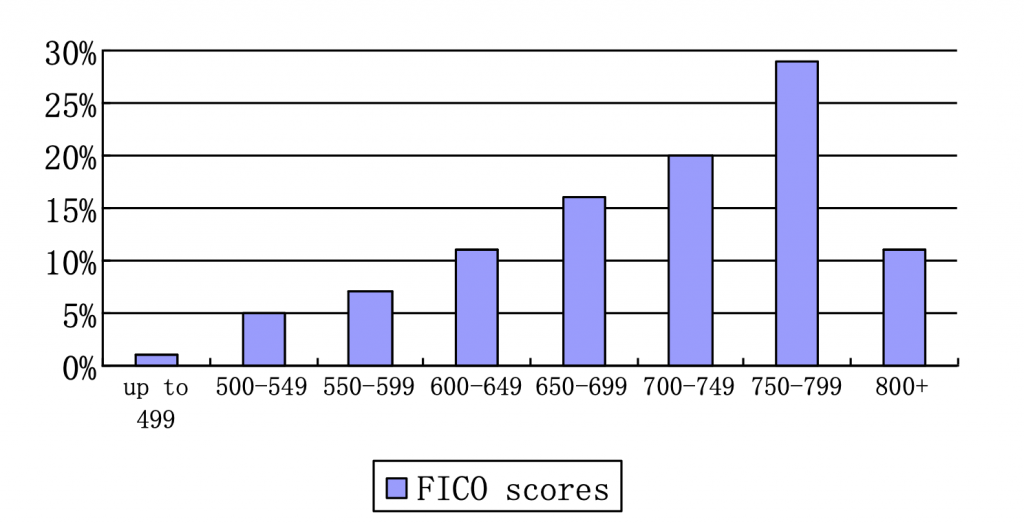

FICO评分系统得出的信用分数范围在300-850分之间,分数越高,说明客户的信用风险越小。一般地说,如果借款人的信用评分达到680 分以上,贷款方就可以认为借款人的信用卓著,可以毫不迟疑地同意发放贷款。如果借款人的信用评分低于620 分,贷款方或者要求借款人增加担保,或者干脆寻找各种理由拒绝贷款。如果借款人的信用评分介于620- 680 分之间,贷款方就要作进一步的调查核实,采用其它的信用分析工具,作个案处理。目前美国的信用分数处于正态分布状况,详见下图:

图1:美国FICO信用分数正态分布图

影响FICO评分的主要因素

FICO评分的出现,主要是用于贷款方可以快速,可观的度量客户的信用风险,缩短授信过程,所以它决策的公正性无疑非常重要。在FICO评分中,客户的性别、种族、宗教、国籍和婚姻状况等因素,都不会对信用评分产生任何影响,保证了评分的客观公正性。而且根据事情发生的时间,越早的信用信息,对分数的影响越小。

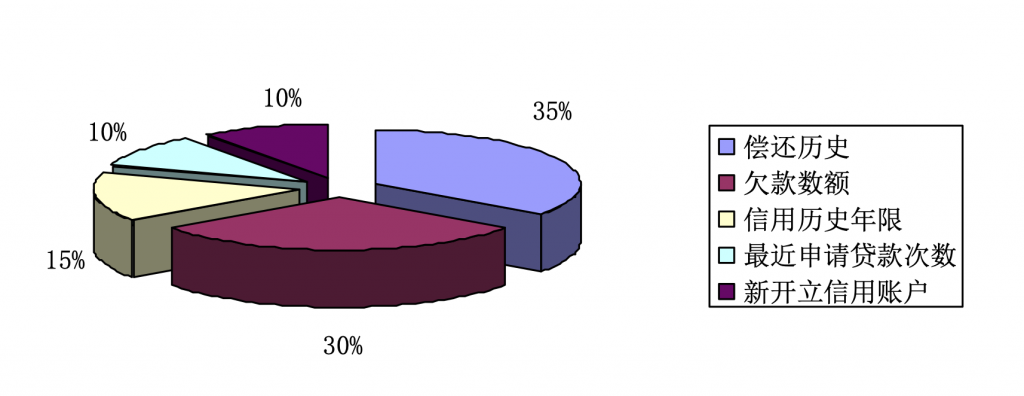

图2:FICO评分关注的主要因素

FICO评分模型中所关注的主要因素有五类,分别是客户的偿还历史、欠款数额、信用历史年限、最近申请贷款次数以及新开立信用账户。

所以根据这一图标,我们可以发现,如果你的FICO评分相对较低,那就有可能是以下极重原因中的一类:

- 严重的拖欠贷款未及时归还;

- 拥有严重的不良公共记录问题;

- 距离上次拖欠时间太近;

- 账款拖欠程度太高;

- 有太多拖欠的账款;

- 循环账户的信用额度的余额比率太高;

- 建立长期贷款账户。

而如果想要改善你的分数,你就应该:

- 及时付清账单;

- 让不好的记录随时间流逝;

- 减少贷款等级;

- 申请需要的贷款,减少不必要的贷款数量;

- 不要使用信用卡,但是保留账户。

- 对FICO评分的评价

FICO 评分系统经过多年的实践和不断深入的理论与实证研究,已经成为了美国个人信用评分事实上的标准,加之美国完善的个人信用法律环境和反馈及时的文化环境,使美国建立了相对完善的个人信用制度。

FICO评分收录了完整、有效的个人信用信息记录,信息全面,而且及时更新数据,保证了数据的完整性、真实性、有效性和一致性,能够比较全面的衡量客户的信用状况,从而更好的做出决策。

FICO的评分系统依赖的是没有偏见,客观公正的计算机系统,可以自动完成评估工作,更好的实现信用评分的精神。

FICO评分在中国

FICO一直对中国的巨大市场极其关注,FICO首次来中国是1998年5月。目前,在中国已经有不同类型的银行用户。

而要在中国立足,首要的问题便是国情,根据FICO的理念,将会运用自身的全球性经验,结合用户自己的数据资料,开发出“中国”式的评分模型,而非照搬FICO在其他国家或机构的现成产品。从这点便体现出FICO的不同之处。与此同时,中国也在积极进行自身信用评价体系的建设,虽然现在只有个中国分数(China scores)的雏形,而且现在正在试用期间,但未来的一切还是未知的。

附:部分FICO重要信息摘录:

More than one score

- Credit bureau scores are not the only scores used.

- FICO scores are not the only credit bureau scores.

- FICO scores are based on software used by the credit bureaus and each credit bureau may arrive at a different final FICO score,depending on what information each credit bureau.

- FICO scores change over time,

Benefits to consumers from using credit scores

- People can get loans faster

- Credit decisions are faster

- Credit mistakes count for less

- More credit is available

- Credit rates are lower overall

The score

- Scores range from 300 to 850

- Five areas considered in the calculation of the score,from most important to least:

- Payment history about 35%

- Amount owed 30

- Length of credit history 15

- New credit 10

- Types of credit in use 10

- A scores of about 650 is at the 25th percentile.

- A scores of about 725 is at the 50h percentile.

- A scores of about 775 is at the 75h percentile.

- National distribution of FICO scores:

Up to 499 1%

500-549 5

550-599 7

600-649 11

650-699 16

700-749 20

750-799 29

800+ 11

100%

- Deliquincy rates (90 days past due or worse)

Up to 499 87%

500-549 71

550-599 51

600-649 31

650-699 15

700-749 5

750-799 2

800+ 1

- Most common reasons for low scores

- Serious delinquency

- Serious delinquency,and public record or collection filed

- Derogatory public record or collection filed

- Time since delinquency is too recent or unknown

- Number of accounts with delinquency

- Amount owed on accounts

- Proportion of balances to credit limits on revolving accounts is too high

- Length of time accounts have been established

- Too many accounts with balances

- Ways to improve the score

- Pay bills on time

- Let time pass

- Decrease level of debt

- Apply only for credit that is needed

- Don’t use credit cards but keep the accounts

作者信息:组长:张晓莹 / 组员:金迪茜 黄晶

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!