摘要

#1 从跑马圈地到精耕细作、用户运营的重要性凸显。全球非社交类用户数量最大、金融领域用户规模最大的App支付宝的年活跃用户已占国内移动互联网用户的近9成,人均单日使用时长、DAU占MAU比重等运营指标呈稳健增长之势。

#2 四个维度剖析各大细分领域金融App的用户差异。1)用户体量:支付>投资>贷款>保险;2)用户增速:支付结算类最为突出;3)集中度:股票交易/消费贷/银行领域百花齐放;4)用户黏性:股票交易类单用户时长及次数领先。

#3 布局领先的金融机构亦能引领金融科技的下半场。MAU>500万或DAU>100万的45个头部金融App中,传统金融机构(25家)从数量上领先互联网公司(20家)、但用户活跃度仍稍逊一筹;两者关系正从“竞争”走向“竞合”。

#4 综合金融:占据支付入口制高点;心智争夺仍是持久战。掌握移动支付船票的蚂蚁及腾讯基于超级App的流量及数据优势,在理财/贷款/保险/信用等数字金融领域全面开花,其他互联网公司则大多在垂直领域进行重点突破。

#5 支付结算:商户侧服务初成气候;用户侧补贴烽烟未熄。收钱吧为代表的聚合服务商围绕商户经营需求进行的商业模式升级构筑自身的护城河;二维码的互联互通以及数字货币的推广边际上为用户规模领先的支付机构带来一定的机会。

#6 网上银行:IT系统投入力度加大;马太效应进一步凸显。国有大行及招商银行用户规模稳居银行App第一阵营,并进一步扩大领先优势;网商及微众作为互联网银行的标杆,通过差异化的定位践行可持续发展的普惠金融。

#7 股票交易:零售端格局稳中有变;机构端呈现增长态势。东方财富/同花顺用户规模继续领跑,为互联网券商业务奠定流量基础;专业定位的万得表现亮眼。

#8 理财投资:互联网渠道蓄势待发;用户差异化错位竞争。互联网巨头基于流量/数据/费率等优势强力挑战银行传统渠道;资管新规及买方投顾带来新机遇。

#9 消费信贷:监管及市场洗牌加速;穿越周期的剩者为王。风控薄弱者或受重创、行业分化料将加剧;360金融等头部机构将存量运营效率提升作为当前重点。

#10保险服务:健康保障意识提升中;互助社区价值再凸显。蚂蚁相互宝会员数逾1亿,规模媲美全球最大保险公司;19年水滴商城新单年化保费增长近6倍。

正文

#1 从跑马圈地到精耕细作、用户运营的重要性凸显

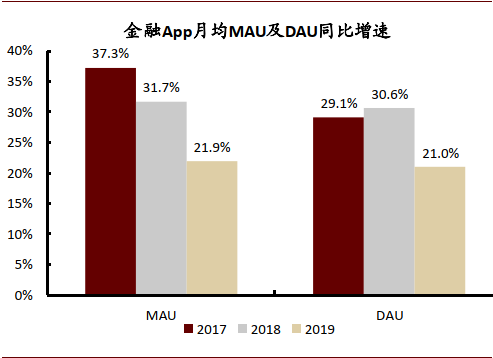

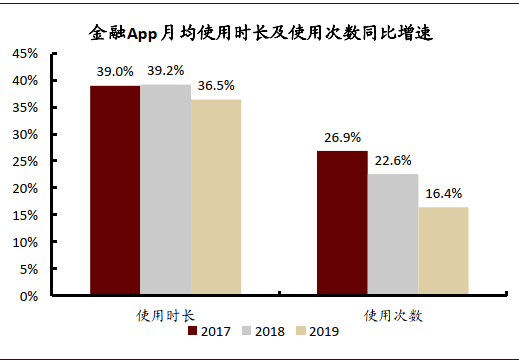

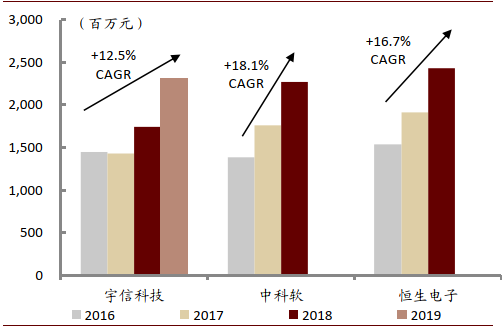

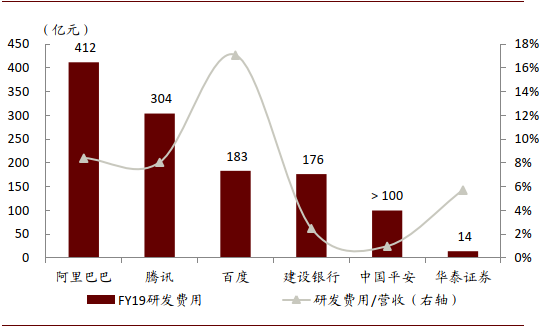

2019年我国移动金融的用户增长依旧强劲,但在经过爆发式扩张后整体增速有所放缓。我们观察2019年月均MAU(月活跃用户数) Top 100的金融App,合计MAU(月活跃用户数)/DAU(日活跃用户数)分别同比增长22%/21%,合计月均使用时长/月均使用次数分别同比增长37%/16%,其中月均使用时长增速显著高于MAU意味着用户粘性的提升。金融机构持续加码的研发投入以及金融IT公司稳健增长的营业收入亦提供了佐证。

图表: 移动金融用户增长依旧强劲但增速有所放缓

资料来源:Questmobile,中金公司研究部;注:数据范围为2019年月均MAU Top100的金融App

图表: 移动金融用户黏性继续提升

资料来源:Questmobile,中金公司研究部;注:数据范围为2019年月均MAU Top100的金融App

图表: 银行/保险/证券IT龙头公司营收取得稳健增长

资料来源:公司财报,中金公司研究部;注:宇信科技采用银行业营收数据;中科软采用保险业营收数据;恒生电子采用资本市场线营收数据(涵盖券商、基金、期货、信托、保险等行业)

图表: 银行/保险/证券典型公司与BAT研发投入对比

资料来源:公司财报,中金公司研究部;注:数据为2019年

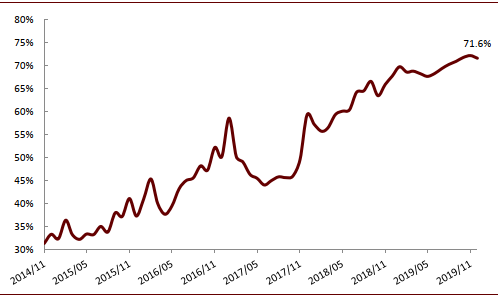

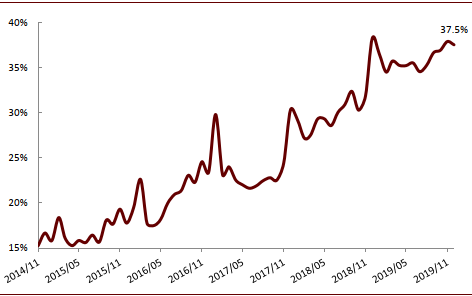

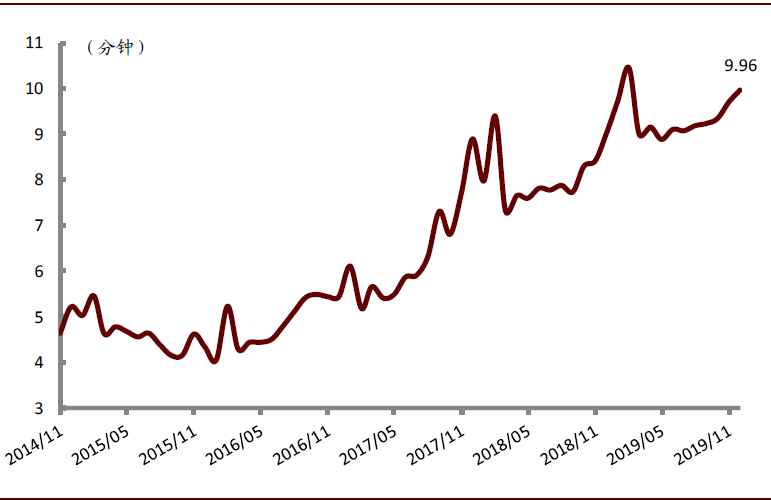

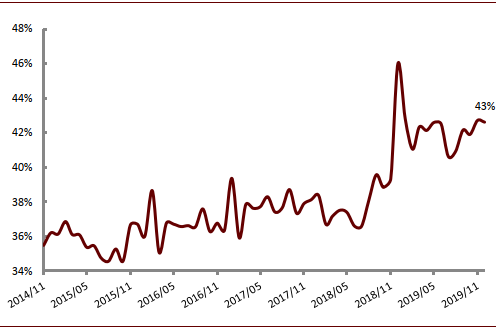

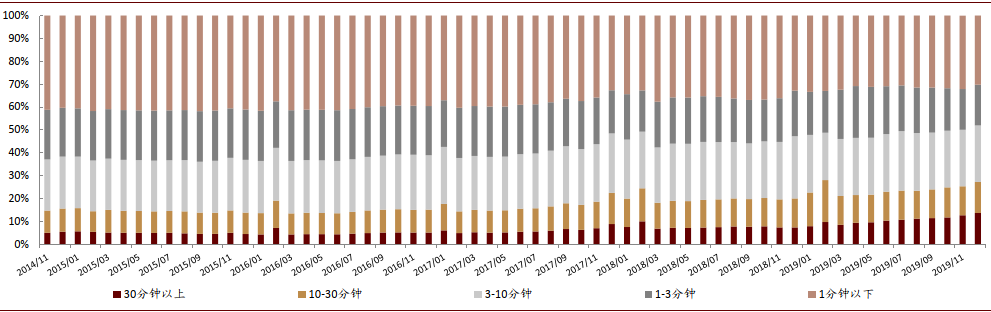

头部App或从关注用户规模扩张更多转向用户运营层面。我们选取移动金融领域用户体量最大、同时也是全球非社交类用户数量最大的App支付宝,对比其与代表着移动互联网整个用户群体的微信App的MAU及DAU,亦能发现支付宝在历经成效显著的拉新之后,当前用户渗透率已经较高。与此同时,我们观察到支付宝的人均使用时长、DAU占MAU比重等指标亦出现持续提升,彰显了其在提升用户留存率和活跃度的诸多努力。

图表: 从支付宝占微信MAU的比例看移动金融渗透率

资料来源:Questmobile,中金公司研究部

图表: 从支付宝占微信DAU的比例看移动金融渗透率

资料来源:Questmobile,中金公司研究部

图表: 支付宝人均单日使用时长保持增长势头

资料来源:Questmobile,中金公司研究部

图表: 支付宝DAU占MAU比重指标改善趋势显著

资料来源:Questmobile,中金公司研究部

图表: 支付宝日均使用时长超过30分钟的用户比例快速提升

资料来源:Questmobile,中金公司研究部

#2 四个维度剖析各大细分领域金融App的用户差异

用户体量对比:支付>投资>贷款>保险

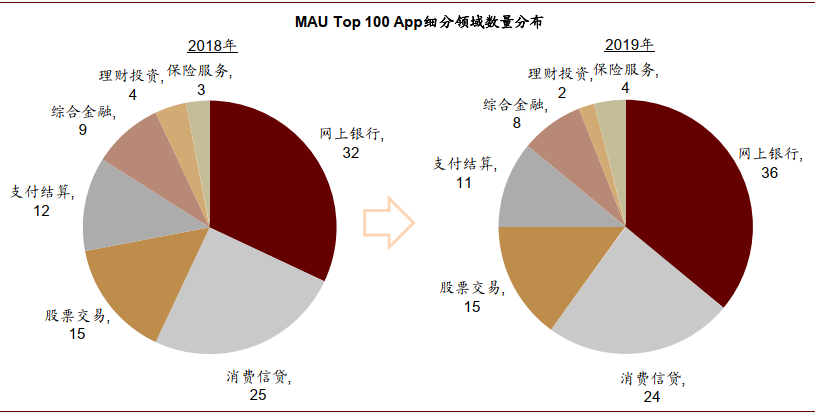

相较之下,以支付转账/账户查询/生活缴费等功能切入的综合金融、网上银行及支付结算类App用户体量显著占优,基本垄断了2019年月均MAU榜单的Top 15。通过对比2018年和2019年月均MAU Top 100金融App的变迁,我们发现网上银行(从32席增至36席)、消费信贷(从25席减至24席)、股票交易(持平为15席)、支付结算(从12席减至11席)四大类别的数量高于综合金融(从9席减至8席)、保险服务(从3席增至4席)以及理财投资(从4席减至2席),体现了商业银行持续加大移动应用投入、独立的理财/保险类App线上获客难度较高、以及主打P2P理财的平台在监管趋严下受到冲击等。

图表:网上银行领域的发展显著快于其他类别

资料来源:Questmobile,中金公司研究部;注:2018年/2019年Top 100的月均MAU门槛分别为119万/131万

用户增速对比:涨跌分化明显、黑马异军突起

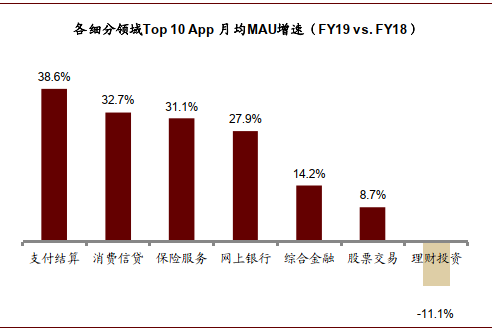

通过分析各领域2019年月均MAU Top 10 App合计用户数的变化,整体而言支付结算(同比+39%)、消费信贷(+33%)、保险服务(+31%)及网上银行(+28%)四大领域增长明显,主因银联云闪付的大力营销、现金贷头部平台在行业洗牌下抢占份额、居民保障需求的日益觉醒以及商业银行的持续投入;而股票交易(+9%)及理财投资(-11%)两类投资领域表现平平,主因资本市场波动较大以及P2P理财走向消亡。

与此同时,我们也看到各个领域Top 10中月均MAU增速高于30%的翘楚平台包括:支付结算类的云闪付(5,120万、+159%)、网上银行类的招商银行(4,938万、+56%)、综合金融类的京东金融(3,253万、+31%)、消费信贷类的百度有钱花(700万、+97%)、保险服务类的中国人寿寿险(674万、+92%)、理财投资类的天天基金(582万、+42%)、股票交易类的牛股王(373万、+41%)等等。

图表: 从用户增速维度来看,支付结算领域表现突出

资料来源:Questmobile,中金公司研究部;注:数据范围为各细分领域2019年月均MAU Top 10的App

集中度对比:股票交易、消费贷以及银行领域百花齐放

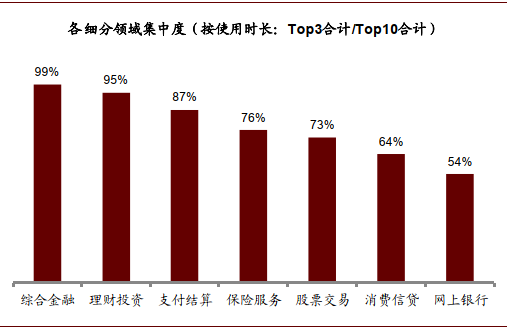

我们统计2019年月均MAU排名各领域Top 10的App、并按用户当年使用时长进行重新排序,测算Top 3合计用户使用时长相较Top 10的比例这一指标来观察各细分领域的集中度。

图表: 从使用时长集中度来看,银行类App百花齐放

资料来源:Questmobile,中金公司研究部;注:数据范围为各细分领域2019年月均MAU Top 10的App

整体而言,综合金融领域(99%)受支付宝一骑绝尘影响而集中度较高、此外京东金融及平安金管家亦掌握较多的用户心智;理财投资领域(95%)天天基金、蚂蚁财富及陆金所稳居三甲并且领先优势显著;支付结算领域(87%)排名前三的云闪付、翼支付及华为钱包分别代表着清算机构、运营商、手机厂商三股力量;保险服务领域(76%)集中度相对不高或主因在大型险企旗下App之外,销售展业工具保险师、保险代销平台向日葵、互联网社区水滴、互联网保险公司众安等新兴平台发展迅速;股票交易领域(73%)因同质化竞争的券商数量较多而相对分散,其中同花顺及东方财富流量优势显著;消费信贷领域(64%)因行业盈利能力较强而玩家众多,其中360借条(360金融)、分期乐(乐信)、百度有钱花位列前三;网上银行领域(54%)集中度较低或因各大银行均战略重视移动布局,其中股份行中的平安银行及招商银行表现突出。

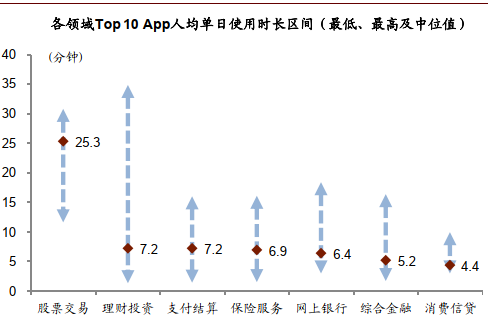

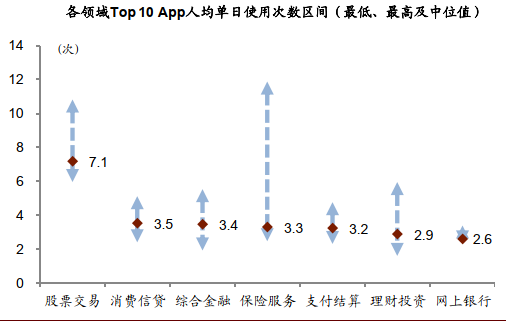

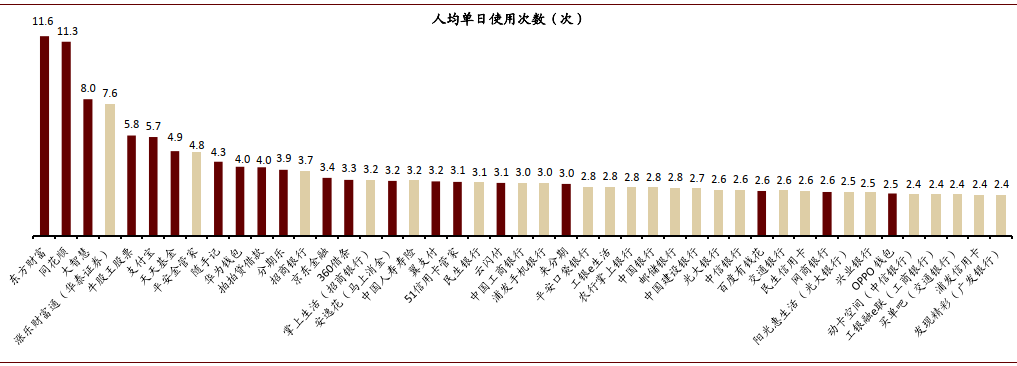

用户黏性对比:股票人均单日使用时长及次数最高

我们通过测算各细分领域MAU Top 10的App人均单日使用时长及人均单日使用次数的最低/最高/中位值,发现股票交易类用户粘性更高——东方财富(36分钟/12次)、同花顺(30分钟/11次)表现突出。此外,理财投资领域中的天天基金(41分钟)、网上银行领域的平安口袋银行(35分钟)、综合金融领域的京东金融(22分钟)在人均单日使用时长上较为领先;支付宝(6次)、天天基金(5次)、平安金管家(5次)则在人均单日使用次数上具有优势。

图表: 从人均单日使用时长及次数维度来看,股票类App用户整体黏性较高

资料来源:Questmobile,中金公司研究部;注:采用2019年平均数据,范围为各细分领域2019年月均MAU Top 10的App

#3 布局领先的金融机构亦能引领金融科技的下半场

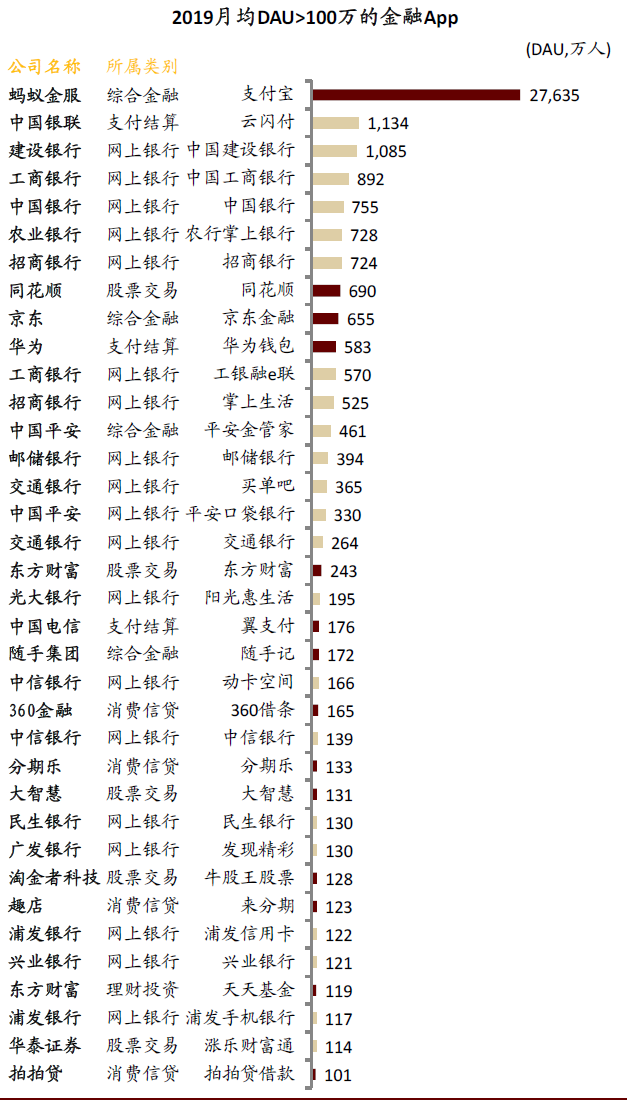

随着传统金融机构持续加大科技投入,其移动终端在过去五年中取得了快速的发展、进一步缩小了与互联网巨头之间的差距。我们定义MAU高于500万或DAU高于100万的45个金融移动应用为头部App(vs. 2018年40个),我们发现在支付宝一骑绝尘之外,传统金融机构(从2018年的22个增长至2019年的25个)从数量上继续领先互联网公司(从18个增长至20个),包括:

► 传统金融机构:1)银行:建设银行、工商银行(及工银融e联、工银e生活)、招商银行(及掌上生活)、交通银行(及买单吧)、中国银行、掌上银行(农业银行)、口袋银行(平安银行)、邮储银行、民生银行(及民生信用卡)、光大银行(及阳光惠生活)、中信银行(及动卡空间)、浦发银行(及浦发信用卡)、发现精彩(广发银行)、兴业银行。2)保险:平安金管家(中国平安)、中国人寿寿险。3)证券:涨乐财富通(华泰证券)。

► 互联网/科技公司:1)互联网巨头旗下:支付宝(及网商银行)、京东金融、360借条(360金融)、百度有钱花(度小满金融)。2)股票交易领域的同花顺、东方财富、大智慧、牛股王。3)现金借贷领域:拍拍贷借款、分期乐(乐信)、来分期(趣店)、安逸花(马上消金);4)理财投资领域:天天基金(东方财富)。5)支付结算领域:云闪付(中国银联)、翼支付(中国电信)、华为钱包、OPPO 钱包。6)综合金融领域:以负债管理功能切入的随手记、51信用卡。

图表: 头部App中支付宝一骑绝尘之外,金融机构数量高于互联网公司

资料来源:Questmobile,中金公司研究部;注:采用2019年月均数据,红色、金色柱体分别为互联网/电信/IT公司、传统金融机构

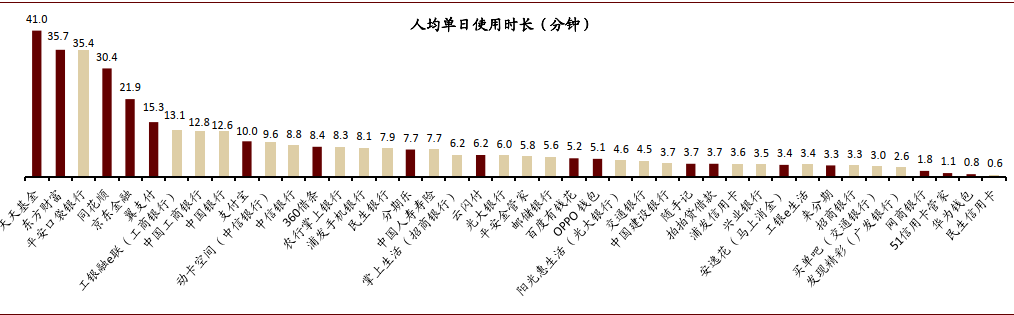

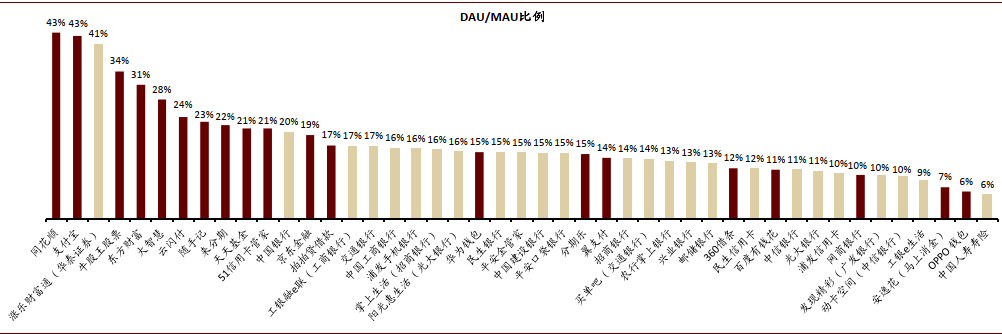

通过分析2019年12月份头部App的活跃度指标来看,可以发现尽管传统金融机构在数量上略胜一筹,但用户运营能力仍然存在提升空间,互联网平台在主要指标上有显著的领先优势,具体来看:

► 人均单日使用时长维度:东方财富旗下股票/基金主打App位居前二,股票交易领域的同花顺、大智慧、涨乐财富通(华泰证券)、牛股王以及提供综合金融服务的京东金融亦处于领先位置。商业银行中平安银行、工商银行(及工银融e联)、中国银行相对突出。

► 人均单日使用次数维度:在上述头部股票交易及理财投资类App之外,支付宝、平安金管家、随手记、京东金融通过提供综合金融服务获得用户的高频使用,同时提供消费信贷服务的拍拍贷、分期乐(乐信)、360借条、安逸花(马上消金)表现突出。商业银行中的招商银行(及掌上生活)相对领先。

► 日活/月活比例维度:支付宝及上述股票交易App显著好于其他金融App,反映了支付的高频入口地位以及股票行情/资讯应用使用的活跃。消费信贷类软件中来分期(趣店)、支付结算类的云闪付(银联)、理财投资类的天天基金(东方财富)、综合金融类的京东金融、网上银行中的中国银行好于同业。

图表: 从人均单日使用时长维度观察头部App黏性

资料来源:Questmobile,中金公司研究部;注:采用2019年12月月度数据,红色、金色柱体分别为互联网/电信/IT公司、传统金融机构

图表: 从人均单日使用次数维度观察头部App黏性

资料来源:Questmobile,中金公司研究部;注:采用2019年12月月度数据,红色、金色柱体分别为互联网/电信/IT公司、传统金融机构

图表: 从DAU/MAU指标维度观察头部App黏性

资料来源:Questmobile,中金公司研究部;注:采用2019年12月月度数据,红色、金色柱体分别为互联网/电信/IT公司、传统金融机构

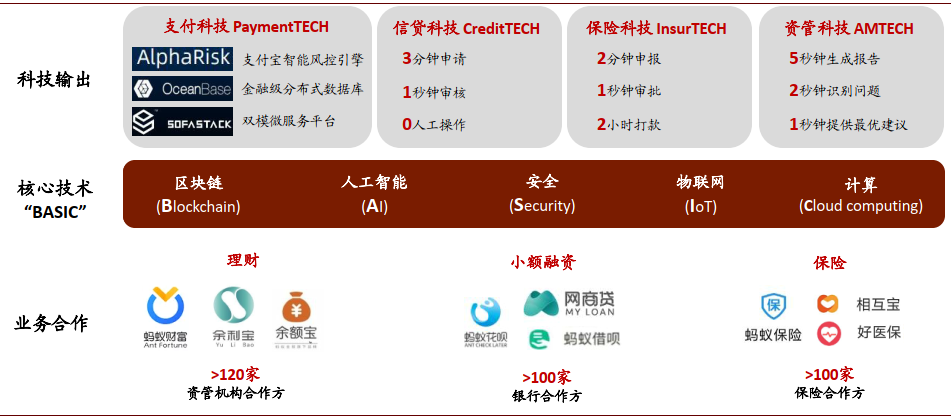

金融机构与互联网平台的关系亦正从“竞争”走向“竞合”。整体而言,伴随着互联网公司与金融机构面临的金融行业监管被拉平,前期游走在监管边缘、野蛮发展的公司受到更多冲击、甚至退出市场(典型如P2P),金融机构凭借自身在牌照、账户、资金、风控、产品创设等方面的优势,不断加大“ABCD”(AI、Block Chain、Cloud Computing、Big Data)领域的研发力度以实现降本增效;并牵手长于渠道/场景、数据、技术的互联网平台,共同开垦数字金融服务的新增市场。(参考中金报告《金融科技浪潮之下,金融机构选择不再“传统”》2017/9/5;《蚂蚁金服ATEC纪要:“业务+技术”双轴驱动的金融科技开放》2018/9/29)

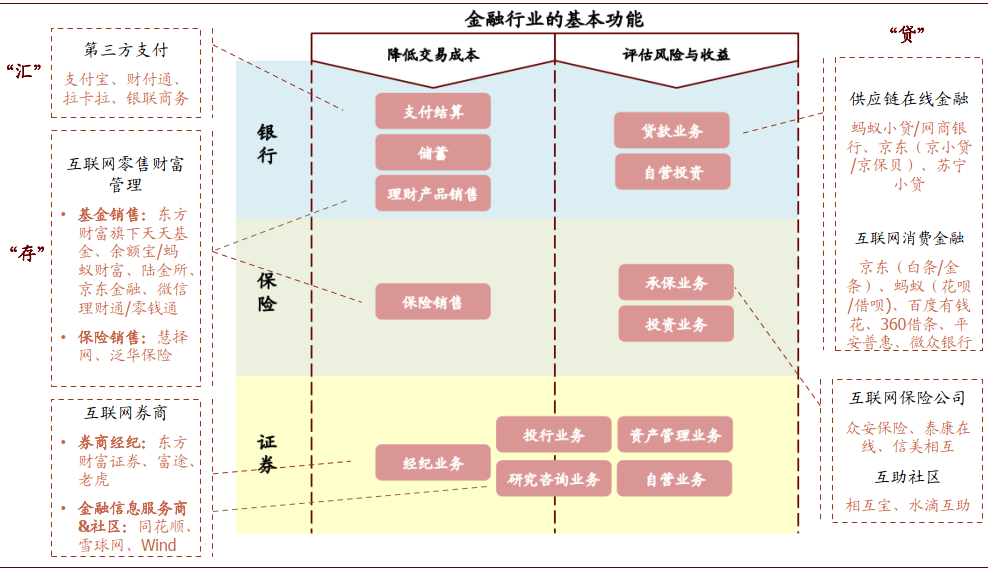

图表: 互联网公司对金融“存贷汇”业务的切入

资料来源:公司公告,中金公司研究部

图表: 蚂蚁金服向金融机构开放自己的流量、数据及科技服务

资料来源:公司公告,中金公司研究部;注:截至2019年底

#4 综合金融:占据支付入口制高点;心智争夺仍是持久战

掌握移动支付船票的蚂蚁及腾讯基于超级App的流量入口和高频多元的数据积累,在理财/贷款/保险/信用等各数字金融服务领域全面开花,而其他互联网公司尽管布局广泛、但往往仅在垂直领域进行重点突破。

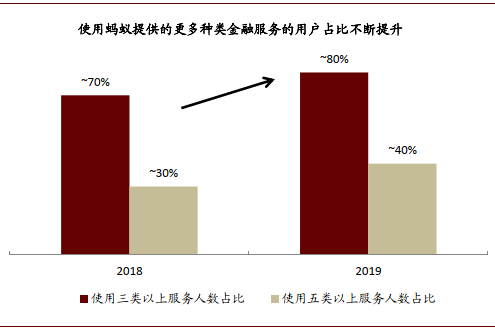

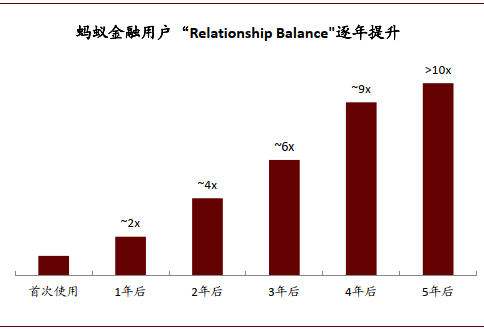

► 支付入口能够提供高效率的获客和高价值的数据,在争取用户的数字金融服务的心智上实现降维打击并取得领先优势。支付宝国内超过9亿AAU(年活跃用户)中80%+的用户使用超过支付/理财/微贷/保险/信用中的三类服务、40%+的用户使用前述全部五类服务;理财/微贷/保险/信用这四类数字金融服务已覆盖超过7.4亿的支付宝用户和2,800万的小微企业,活跃用户的User Relationship Balance(余额宝/花呗/借呗/年化保费之和)在开始使用蚂蚁服务后的5年内增长~10倍。(参考中金报告《阿里&蚂蚁投资者大会:无可比拟的金融科技领跑者》2019/9/26)

► 数字金融服务较难“一家独大”或“寡头垄断”,使得蚂蚁及腾讯之外的互联网公司亦能在市场巨大的金融服务领域分一杯羹。我们看到股票交易领域的东方财富、同花顺,消费信贷领域的360借条、平安普惠(陆金所)、百度有钱花,理财投资领域的陆金所、天天基金(东方财富)等垂直领域的头部互联网平台亦脱颖而出。

图表: 蚂蚁金服从支付切入数字金融服务的降维打击

资料来源:公司公告,中金公司研究部;注:2018年数据截至2018年8月31日,2019年数据截至2019年6月30日

图表: 蚂蚁金服对用户数字金融心智的培育卓有成效

资料来源:公司公告,中金公司研究部;注:“Relationship Balance”定义为用户余额宝/花呗/借呗/年化保费之和

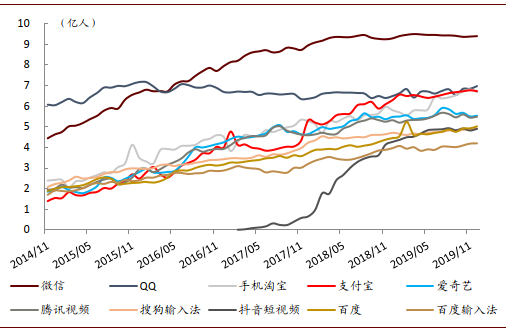

图表 : 中国用户数最大的Top 10 App MAU变化趋势

资料来源:Questmobile,中金公司研究部

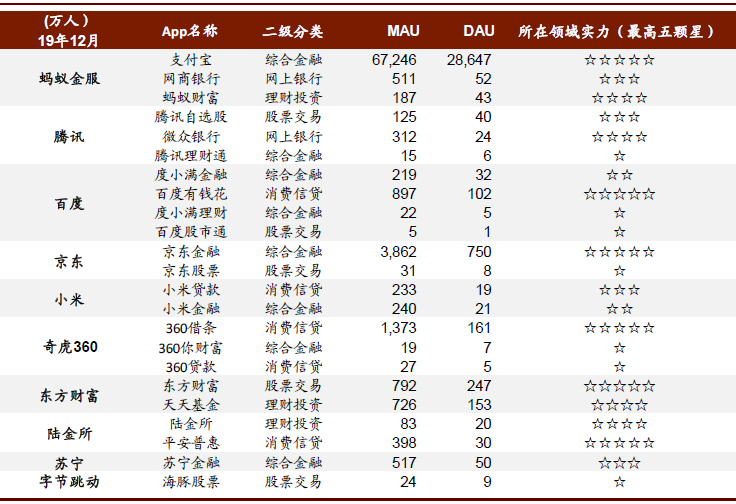

图表: 互联网公司旗下主要金融App用户情况一览

资料来源:公司公告,Questmobile,中金公司研究部

图表: 支付宝App在金融类App中流量优势显著

资料来源:Questmobile,中金公司研究部;数据范围为2019年月均MAU Top20和Top100的金融领域App

图表: 支付宝在国际同业对比优势明显

资料来源:公司公告,中金公司研究部;注:采用2019年度数据;支付宝每日交易量及活跃用户年交易笔数为国内用户数据;支付宝资损率为诈骗损失金/支付宝付款总额,Paypal为交易损失/付款总额

图表: 国内头部金融科技公司私募融资情况

资料来源:公司公告,中金公司研究部;注:微众银行最新股权转让估值逾1000亿人民币,参照搜狐新闻:https://www.sohu.com/a/271624733_99940372

蚂蚁金服在今年3月10日支付宝合作伙伴大会上宣布,从原来的金融支付服务平台升级为数字生活开放平台,将聚焦服务业数字化、目标未来3年携手5万服务商帮助4,000万服务业商家完成数字化升级。

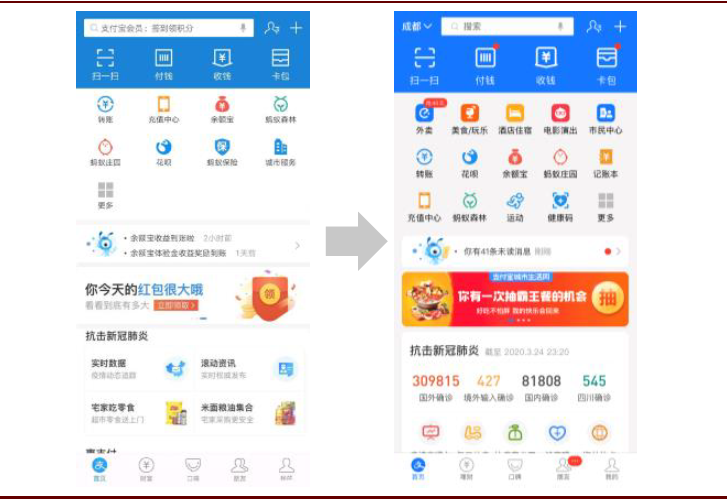

► 蚂蚁及阿里向商家开放整套商业操作系统,共同开垦数字化空间巨大的生活服务市场。相较发展成熟、用户渗透率较高的电商市场(19年实物商品网上零售额占社会消费品零售总额比例达到20.7%),生活服务领域当前的数字化程度依然较低并正处于高速增长发展阶段。支付宝App在最新版本中的首页第一屏增加了外卖、美食/玩乐、酒店住宿、市民中心等入口,通过中心化的首页流量和基于小程序的商家自运营,结合时间、地点和需求,精准地推荐用户喜欢的服务,能够大幅提升商家服务的分发效率。此外,相比于微信支付能够向商家提供基于微信生态流量及社交关系链的营销能力,蚂蚁联合阿里生态能够向商家提供包括营销、CRM、供应链管理、物流、云计算及金融服务在内的全方位的经营支持。

图表: 从“支付就用支付宝”到“生活好,支付宝”

资料来源:支付宝App,中金公司研究部

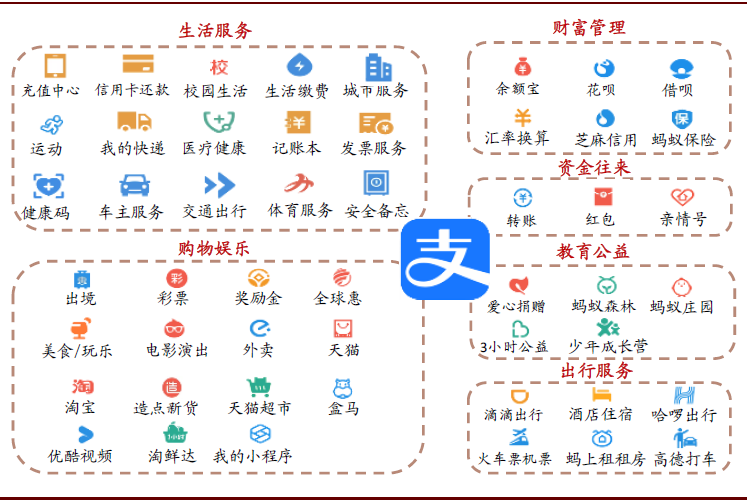

图表: 支付宝囊括用户所需要的各类生活及金融服务

资料来源:支付宝App,中金公司研究部

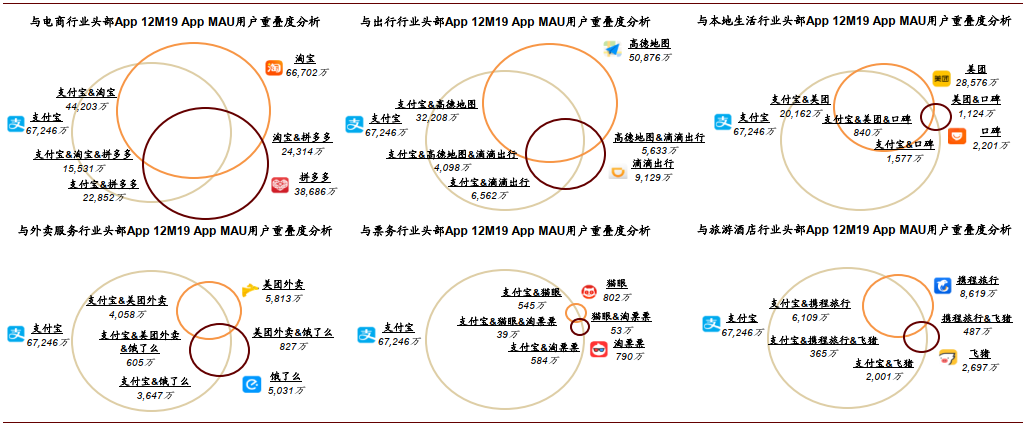

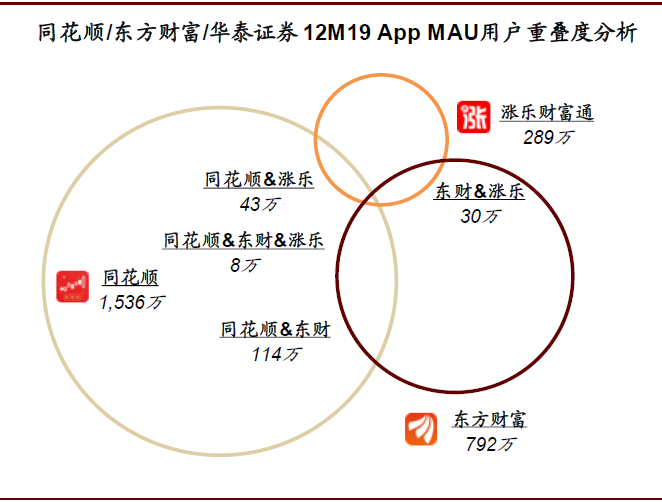

► 数字生活开放平台大大降低用户的决策成本,享受阿里系及外部第三方提供的优质服务。饿了么4Q19新增消费者中有48%来自支付宝App、用户在支付宝做的主动搜索中生活服务类占比接近6成。反映了支付宝在下沉市场的流量优势以及支付宝App中已经较为成熟的用户生活服务心智。通过对比支付宝与电商、出行、本地生活、外卖服务、票务、旅游酒店等行业领先玩家的用户重叠情况,我们认为支付宝若能够通过小程序将这些割裂的生活场景集中于一身,能够大幅提升用户数字生活的便利性、降低服务搜寻的决策成本。此外,支付宝还汇集有社保/公积金等7大类政务服务、生活缴费/医疗等6大类民生服务,累计向超过6亿用户提供过逾千种不同类别的便民服务。

图表: 从App用户重叠角度看支付宝打造数字生活开放平台的立足点

资料来源:Questmobile,中金公司研究部

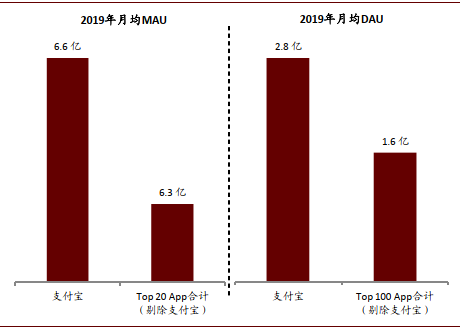

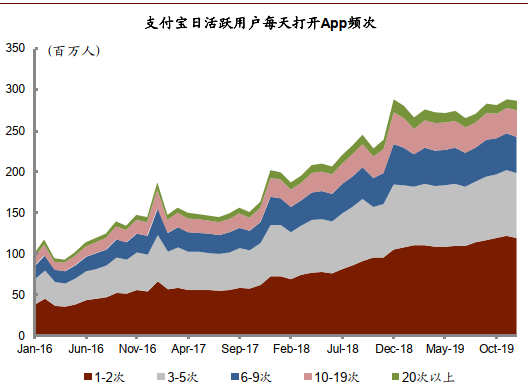

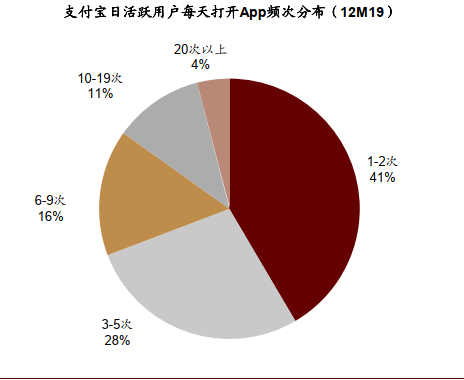

► 通过加码生活服务、丰富使用场景,有望进一步提升支付宝的用户粘性。支付宝在金融流量上一骑绝尘——2019年支付宝MAU超过Top 20其他金融App之和、DAU则为Top 100其他金融App的近两倍之多;此外,支付宝通过向消费者提供一站式的FinLife生活服务,用户使用频次/时长亦快速增长。我们认为将生活/政府服务场景有机融入支付宝App,有望进一步提升用户流量和粘性、加大商户对于蚂蚁金服的依赖,从而有效巩固其双边网络效应和数字金融优势。

图表: 金融服务之外支付宝提供一站式的FinLife生活平台服务

资料来源:Questmobile,中金公司研究部

图表: 支付宝App的用户黏性不断提升

资料来源:Questmobile,中金公司研究部

#5 支付结算:商户侧服务初成气候;用户侧补贴烽烟未熄

随着银联及网联加入到互联网&移动支付的清算环节、传统POS银行卡收单机构转型综合收单服务商,二维码支付产业链取得快速发展的同时(我们预计19年二维码相关的商业及面对面支付流水逾30万亿元),亦逐渐形成了商户侧-清算组织-用户侧的产业链分工新格局:1)传统银行卡收单机构(商业银行以及银联商务/拉卡拉为代表的非银机构)以及聚合支付服务商承担线下商户服务职能;2)网联/银联扮演转接清算方;3)支付宝/微信支付/银联云商付等巨头则掌握消费者的数字钱包。(参见中金报告《第三方支付:鼎足之下,白银时代机遇何在?》2017/2/21、《从支付服务商,到经营服务商》2019/3/24)

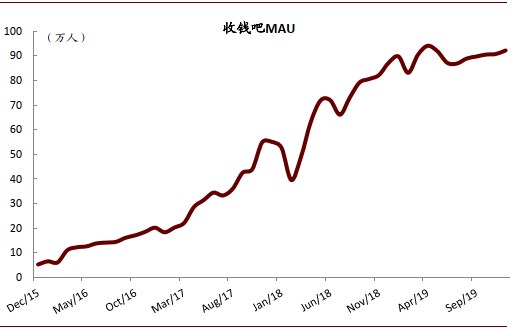

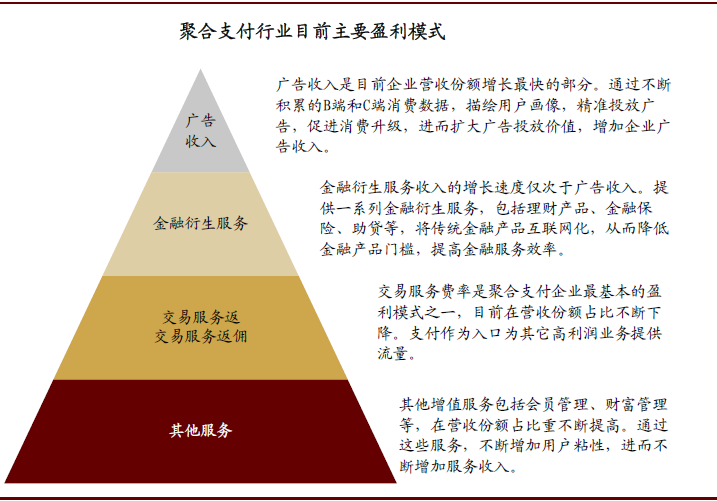

► 商户侧:看好聚合支付头部服务商的市占率提升和盈利模式升级。经过过去五年移动支付的快速下沉,我们认为当前线下商户的覆盖率已经较高,未来聚合支付服务商的机会或来自:1)监管、竞争乃至疫情影响带来的行业洗牌下,盈利能力较弱的服务商退出市场为收钱吧为代表的头部机构带来商户数量的进一步增加,这将考验服务商的推广和服务能力;2)在满足商户支付收单基础需求上,头部机构能够提供数字化的经营升级从而拓展更多营收来源——通过自研或与蚂蚁金服为代表的巨头或SaaS软件服务商开展合作,提供支付增值(如D0到账/分期/刷脸)、金融增值(如贷款/理财/保险)、经营增值(如员工社保/发票/线上小程序)、营销增值(如会员管理/发券/广告导流)等服务,这将考验服务商的产品和运营能力。

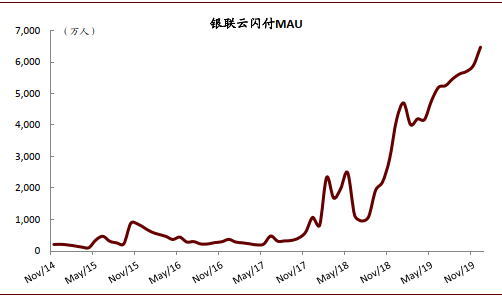

► 用户侧:二维码互联互通及数字货币的推广边际上或为用户规模领先的支付机构带来一定机会。随着二维码互联互通试点的扩大,在商户端布局落后的支付机构亦能够使用已经较为成熟的线下支付收单基础设施,其发展移动支付仅需更多聚焦于C端用户的拓展,边际上有利于零售转型领先的商业银行、银联云闪付、字节跳动/美团/京东等互联网公司、小米/华为/OPP等手机厂商以及翼支付/和包支付等运营商旗下钱包的发展,但我们认为这对用户运营能力的要求较高、较难改变蚂蚁和腾讯领跑的格局。此外,我们预计,获得数字货币运营试点的机构亦有望以此为抓手,进一步提升旗下App的使用频次。

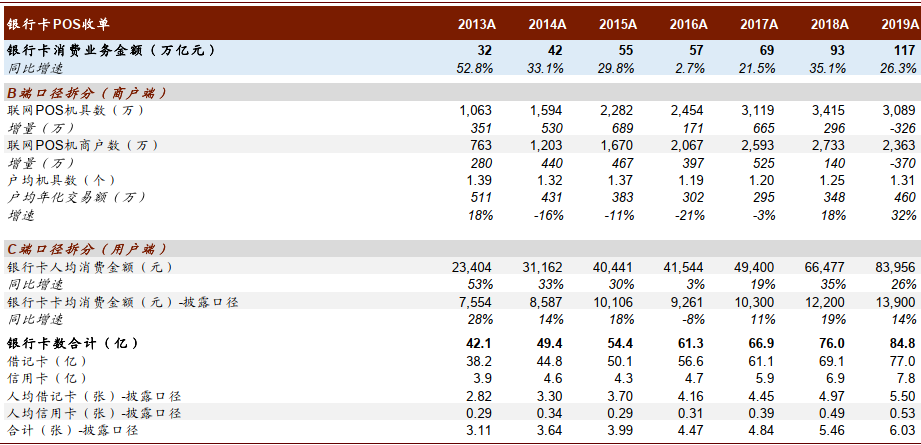

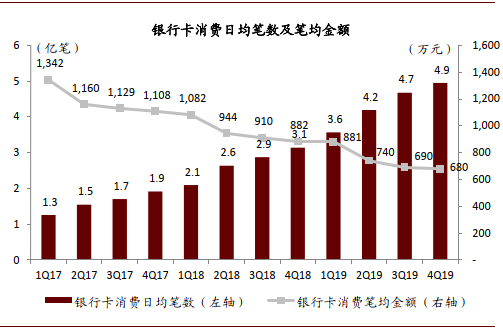

图表: 2018年以来银行卡消费受到移动支付的提振取得高速增长

资料来源:中国人民银行,中金公司研究部

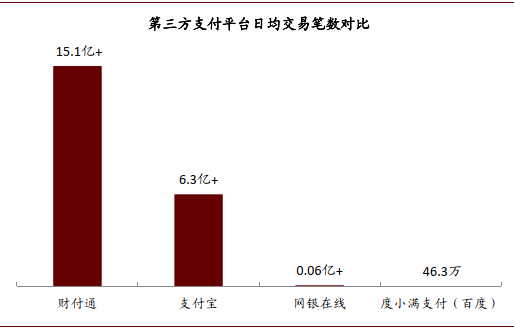

图表: 微信支付在社交及小额支付领域建立优势

资料来源:公司公告,中金公司研究部;注:2019年数据

图表: 受移动支付推动下银行卡消费笔数增长显著

资料来源:中国人民银行,中金公司研究部

图表: 过去五年头部聚合服务商的商户数爆发式增长

资料来源:Questmobile,中金公司研究部

图表: 聚合支付服务商的盈利模式不断升级

资料来源:易观,中金公司研究部

图表: 银联云闪付通过强力营销取得用户的快速增长

资料来源:Questmobile,中金公司研究部

图表: 银联云闪付需在用户运营方面进一步的提升

资料来源:Questmobile,中金公司研究部

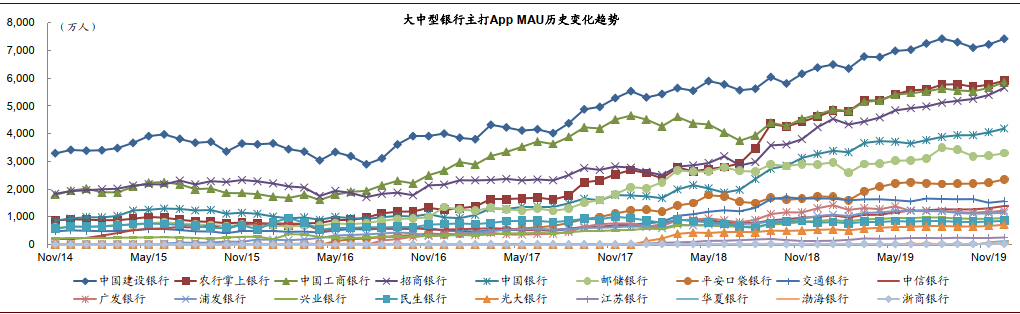

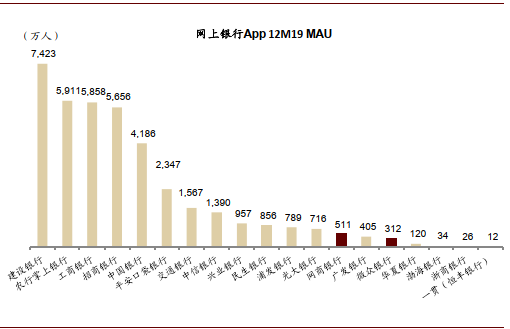

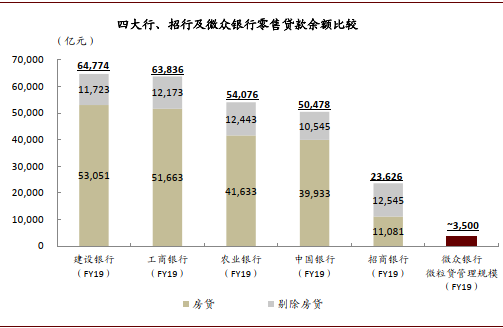

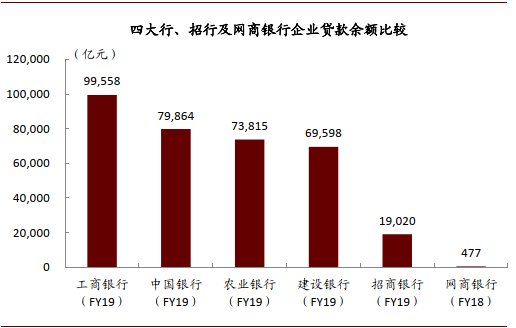

#6 网上银行:IT系统投入力度加大;马太效应进一步凸显

商业银行在传统金融机构的数字金融发展中一马当先。2019年建设银行主打App月均MAU(7,013万)仅次于支付宝、2.5倍于平安金管家、20倍于华泰涨乐财富通,基金及信托公司旗下App则尚未突破100万;2019年招商银行信息科技投入达到94亿元、同比增长44%,规模与平安集团整体体量相当、逾6倍于华泰证券,基金及信托公司研发投入大抵低于10亿元。

商业银行内部对比来看,头部效应愈发显著。“工农中建”及招商银行、邮储银行主打App的用户数规模稳居第一阵营,并在2019年进一步扩大领先优势;零售转型领先的平安银行亦在股份行中脱颖而出。我们观察到招商银行通过不断拓展饭票、影票、出行、便民服务等重点场景、2019年非金融场景使用率达到~70%,通过数字化的运营在用户粘性和活跃度方面取得显著领先。

图表: 传统金融机构之间的头部效应愈发显著

资料来源:Questmobile,中金公司研究部;注:银行旗下多个App情形下选取其用户量最大的主App

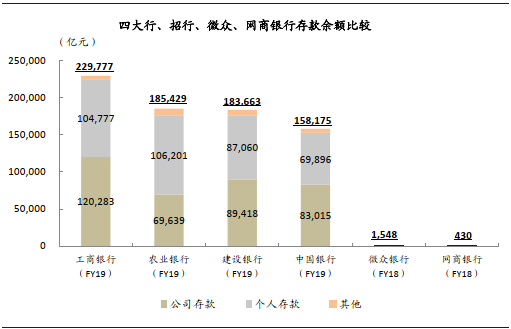

互联网银行通过差异化定位推动普惠金融发展。网商银行和微众银行作为互联网银行的标杆,分别在小微和消费信贷领域取得突破,对传统商业银行形成有效的互补而非颠覆。网商银行为商户提供从资产管理到贷款的全链路服务,网商贷秉持“金额小、期限短、无抵押”的产品特性,累计服务已逾1,500万户小微商户、户均贷款余额仅2.6 万元(18年底)。(参见中金报告《微众银行:负债结构更加健康、贷款分布趋于多元》2019/5/13;《网商银行:不忘初心的小微服务领跑者》2019/4/30;《互联网银行的标杆,可持续的普惠金融》2018/7/8)

图表: 互联网银行用户发展初具规模

资料来源:Questmobile,中金公司研究部;注:诸多网商及微众银行活跃用户直接在支付宝及微信内获取服务

图表: 互联网银行的存款获取受监管限制较多

资料来源:公司公告,中金公司研究部

图表: 微众银行旗下消费信贷业务发展迅速

资料来源:公司公告,中金公司研究部

图表: 网商银行致力于解决小微企业融资难题

资料来源:公司公告,中金公司研究部;注:网商银行为发放贷款和垫款净额口径,其它银行为总额口径

#7 股票交易:零售端格局稳中有变;机构端呈现增长态势

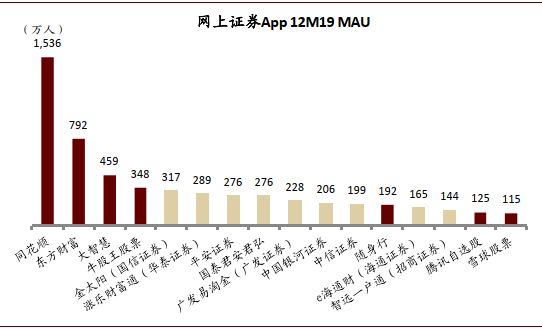

同花顺及东方财富继续领跑,用户数量显著高于券商App。2019年A股市场日均股票交易额同比增长41%,但因市场波动较大全年新增开户人数同比仅增长6%。在此背景下,我们观察到零售用户数量最大的同花顺App月均MAU(1,616万人)基本保持平稳;东方财富依靠出色的拉新/运营活动取得了18%的用户增长、达到800万人,从而进一步缩小与同花顺差距,也为其互联网券商业务的发展提供了流量基础;专注于提供量化策略的牛股王App月均MAU同比增长41%至373万人,成为当年股票交易领域的黑马。(参见中金报告《互联网零售财富管理:除了“BAT”,还有“RED”》2016/8/11)

图表: 股票领域互联网行情/交易/资讯软件的用户优势显著

资料来源:Questmobile,中金公司研究部

图表: 券商用户使用互联网公司软件比例较高

资料来源:Questmobile,中金公司研究部

图表: 互联网券商的客户具有长尾特征

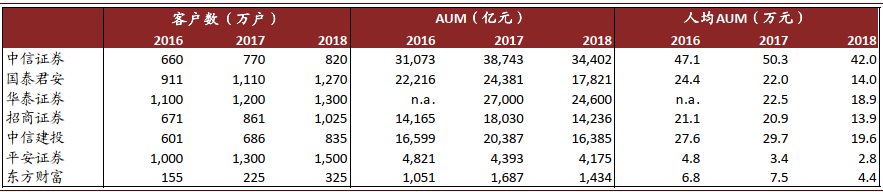

资料来源:公司公告,证券业协会,中金公司研究部;注:华泰AUM基于公司披露口径;其余公司基于协会披露口径(AUM=证券托管市值+客户资金余额);东方财富客户数为中金预测值,其余公司客户数为各自财报数据、口径存在一定差异

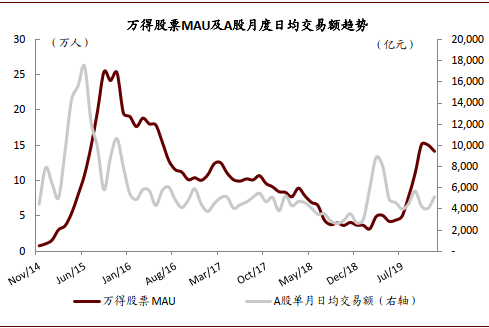

定位于机构投资者资讯服务的万得资讯表现亮眼。19年12月万得资讯App MAU达到14万人、同比增长近3倍,尽管整体体量与零售定位的股票资讯App相差较大,但亦彰显了万得资讯将其机构客户从PC端向移动端迁移、以及尝试拓展零售客户的努力。此外,定位于高净值/专业投资者以及海外投资的雪球、腾讯自选股、富途、老虎证券表现亦不俗、牢牢掌握细分市场人群。

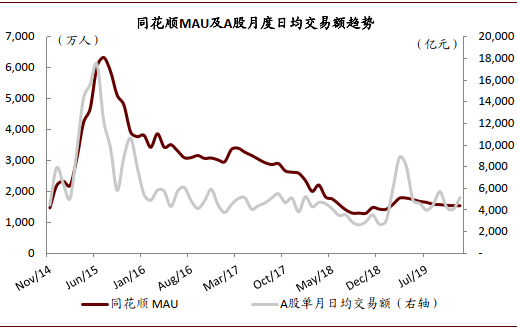

图表: 零售定位的同花顺用户活跃度跟市场关联度较高

资料来源:Questmobile,万得资讯,中金公司研究部

图表: 机构定位的万得股票亦开始尝试拓展零售客户

资料来源:Questmobile,万得资讯,中金公司研究部

#8 理财投资:互联网渠道蓄势待发;用户差异化错位竞争

互联网巨头在零售财富管理领域优势显著。我们测算2018年公募基金代销市场中,蚂蚁/腾讯/东财为代表的互联网巨头合计的佣金占比超过40%、比肩商业银行渠道,因此我们也可以观察到基金公司在发展直销App的同时,更将与互联网平台的合作从代销拓宽到互联网App内的“财富号”、“基金号”合作。往前看我们认为:1)互联网巨头基于巨大的流量优势和显著的费率优势,将继续挑战和冲击银行等传统渠道;2)互联网巨头基于对用户的洞察、结合买方基金投顾业务试点,能够进一步提升用户的理财投资体验并带来人均AUM的持续增长;3)随着用户理财心智的成熟以及监管规则的明确,互联网巨头有望大幅拓宽代销产品范围,为用户提供包括银行理财在内的全品类资管产品。(参见中金报告《数说基金行业》2019/7/2)

图表: 公募基金代销市场的竞争格局被互联网巨头改写

资料来源:公司公告,万得资讯,中国证券投资基金协会,证券业协会,中金公司研究部

图表: 基金公司的零售直销渠道较难独立发展

资料来源:Questmobile,中金公司研究部;注:蚂蚁财富的客户主要使用支付宝App进行理财投资、下载蚂蚁财富App的用户比例较少

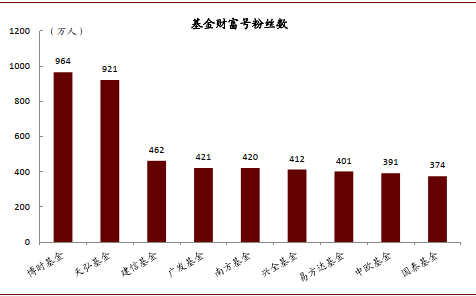

图表: 基金公司借助支付宝内的基金财富号打造自身品牌

资料来源:支付宝App,中金公司研究部;注:截至2020/3/28

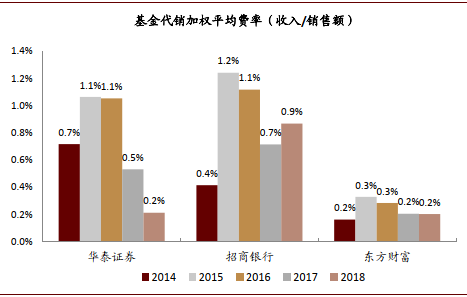

图表: 互联网平台的基金销售费率具有显著优势

资料来源:公司公告,中金公司研究部

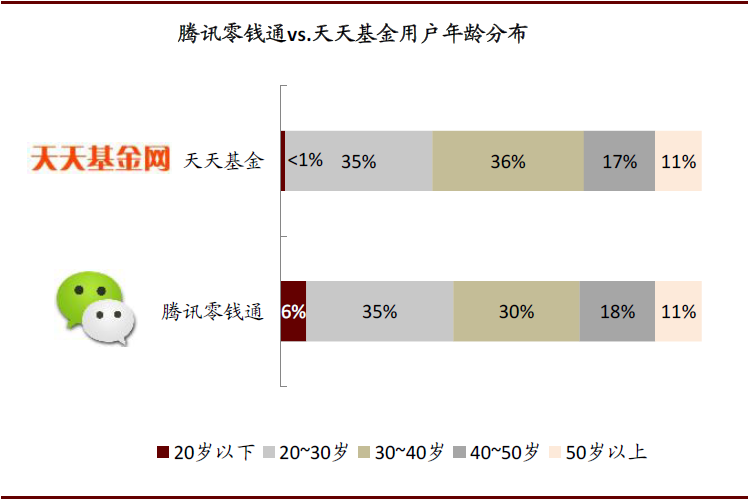

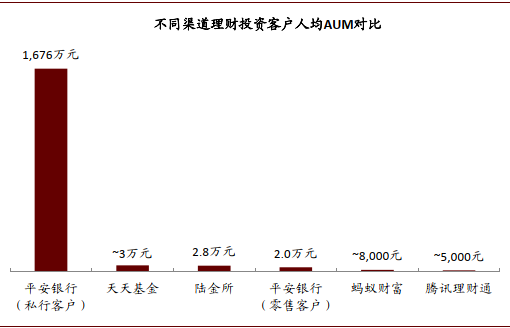

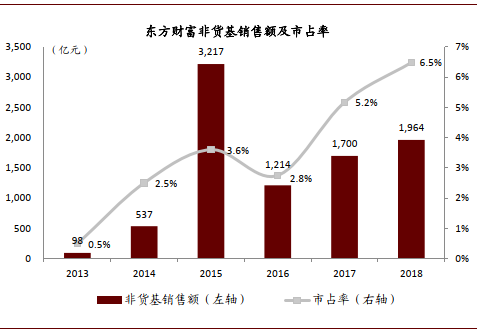

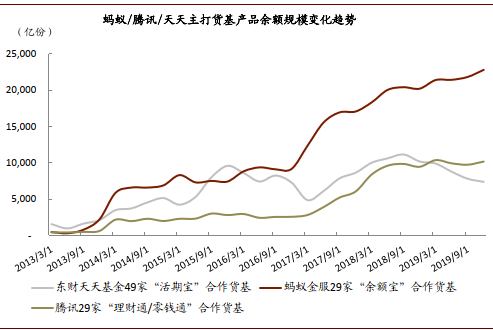

财富管理机构之间逐渐形成差异化的错位竞争。一方面,我们认为银行/第三方财富管理机构更多聚焦于中高净值人群的服务,着眼点或在于利用智能技术提升投顾产能、挖掘用户需求、完善组合配置;互联网巨头则更多聚焦长尾零售客群的覆盖,培育小白的理财投资心智。另一方面,互联网平台之间的客户属性亦呈现出一定的差异——陆金所及东财的客户30岁以上占比及人均AUM略高于蚂蚁和腾讯;东财用户的风险偏好相对较高,体现在其非货基销售市占率较高,相较之下蚂蚁和腾讯的现金管理工具余额则保持高速增长。

图表: 互联网平台的客户年龄画像有所不同

资料来源:公司公告,中金公司研究部;注:截至2018年底

图表: 互联网平台的客户资产画像有所不同

资料来源:公司公告,中金公司研究部;注:截至2019年底

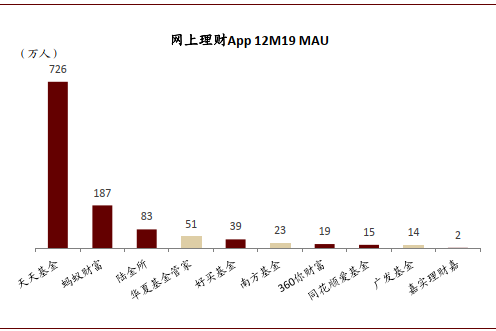

图表: 天天基金在股票基金领域具有先发优势

资料来源:公司公告,中国证券投资基金协会,中金公司研究部

图表: 蚂蚁金服用户现金管理的理财心智成熟

资料来源:万得资讯,中金公司研究部

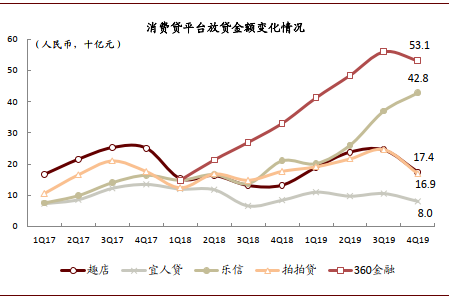

#9 消费信贷:监管及市场洗牌加速;穿越周期的剩者为王

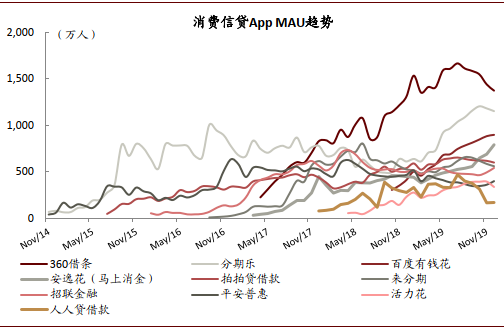

新一轮的市场洗牌预计将在2020年加速。始于2019年下半年对用户数据违规使用、逾期贷款暴力催收的严厉打击引发了消费信贷产业的新一轮洗牌,叠加今年以来的疫情对消费信贷人群收入可能产生的影响,我们预计行业分化将进一步加剧、风控能力薄弱的机构或遭遇重创——存量资产质量恶化、合作资金收缩规模、新增用户继续放缓。我们认为,对于蚂蚁、腾讯、360、京东、百度、陆金所等头部机构而言,则有望凭借获客端和风控端的领先优势,分享市场洗牌后的增量蛋糕。(参见中金报告《独立消费贷平台的低估值之谜》2019/7/15、《互联网消费金融:分期看场景、现金贷靠流量》2017/6/15)

存量运营效率的提升或成为2020年重点。2019年消费信贷行业保持了快速增长态势——我们测算2019年互联网消费金融平台余额同比增长~40%、占剔除房贷的狭义居民消费贷余额比例接近20%;2019年互联网信用保证保险累计保费收入同比增长148%至131亿元。伴随着宏观环境的不确定性,我们预计2020年行业增速或有所放缓,头部机构将更加注重存量客户的运营和经营效率的提升——以360金融为例,其自4Q19以来已开始主动控制增速,并致力于提升存量用户粘性、降低新增获客成本、收紧风控授信标准、降低合作资金成本、拓展综合金融业务等。

图表: 互联网消费金融行业规模测算

资料来源:万得资讯,国家统计局,中国人民银行,公司公告,中金公司研究部

图表: 行业分化加剧之下360金融等头部机构逆势增长

资料来源:Questmobile,中金公司研究部

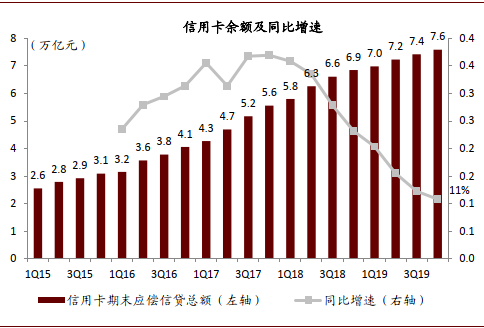

图表: 银行信用卡快速发展之后增速逐渐放缓

资料来源:中国人民银行,中金公司研究部

图表: 从放款金额角度看行业分化的加剧

资料来源:公司公告,中金公司研究部;趣店包括传统消费贷(表内及表外)放贷金额及开放平台交易金额,宜人贷自1Q19起包括整合的宜信放贷金额、18年及以前数据未追溯调整,乐信、360金融包括表内及表外放贷金额

#10保险服务:健康保障意识提升中;互助社区价值再凸显

费用报销型医疗保险及重疾险驱动互联网健康险高速增长。2019年互联网财险中非车险保费收入同比增长73%至564亿元,主因互联网意外健康险、信用保证险、退货运费险高速增长,其中信用保证保险业务保费同比增长148%至131亿元、我们预计在2020年将受到消费金融行业增速放缓影响;2019年互联网人身险保费收入同比增长56%至1,858亿元,互联网健康险及寿险贡献主要增量,其中健康险规模保费同比增长92%至236亿元、我们预计在2020年仍有望保持较高增速。

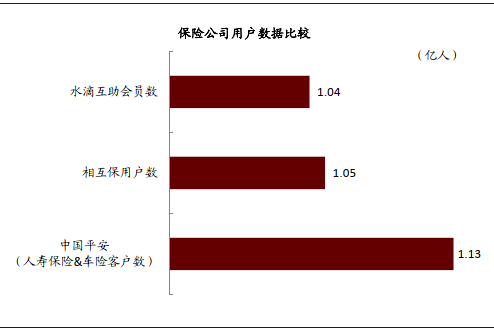

互联网第三方渠道优势显著、互助社区/众筹模式成功突围。2019年保险专业中介及第三方网络平台贡献互联网财险/人身险的69%/87%,远高于保险公司官方直销平台,体现了互联网第三方渠道的流量/场景优势。我们认为,蚂蚁相互宝/水滴为代表的互助模式在为海量用户提供基础重疾保障的同时,能够挖掘用户的保障需求并实现向保险产品购买的转化——2019年底蚂蚁旗下大病互助计划“相互宝”人数逾1亿,其中80后/90后合计占比58%、三线及以下城市成员占比近6成;水滴保险商城2019年新单年化保费突破60亿元、同比增长近6倍。(参见中金报告《互联网保险:风正起时,金矿在渠道》2016/10/10)

图表: 互助社区与头部保险公司用户体量相当

资料来源:公司公告,中金公司研究部;注:水滴互助、相互保截至2020年3月29日,平安截至2019年底

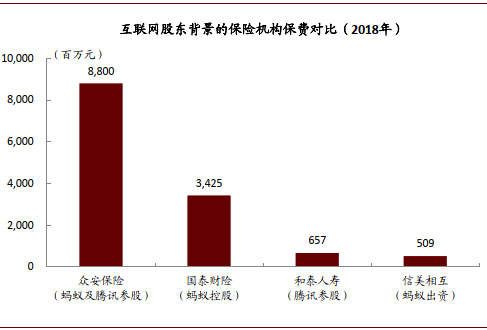

图表: 互联网股东背景的保险公司保费情况

资料来源:中国保险业协会,中金公司研究部

版权声明及安全提醒:本文转自网络平台中金公司,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!