在蚂蚁金服之前,去年10月首批拿到试点资格的五家公募基金公司已经陆续推出了相关产品。而第二批试点的三家公司——蚂蚁、腾安(腾讯旗下)和盈米中,蚂蚁金服抢跑一步。

与此同时,据多家媒体报道,今年3月,包括中信建投、中国银河、中金公司、国泰君安、申万宏源、华泰证券、国联证券等7家券商,以工行、招行和平安银行三家银行,成为了新一批入局的持牌机构。按照前两批试点公司的「抢跑」速度,产品大概率也会在年内上线。

机构的加速入场在情理之中,对于国内的财富管理市场而言,基金赚钱和基民不赚钱的问题长期存在,而源头在于买方专业的缺失和服务的缺位。

很多人将基金投顾试点视作一次市场转折的机会——从卖方市场转向买方投顾时代,这也是整个行业商业模式的一次重构。

尤其,对比海外市场来看,投顾领域本身就孕育了无数金融巨头,也成为许多券商和银行的利润引擎。而伴随着金融科技的渗透,中国的投顾行业可以跳过早期发展阶段,直接进入以信息化驱动的、以低成本实现快速规模扩张的新阶段,将市场空间进一步扩大。

当然,这一切成立的前提是,基金投顾真的能完成从卖方市场到买方市场这惊险的一跃。

「帮你投」之初体验

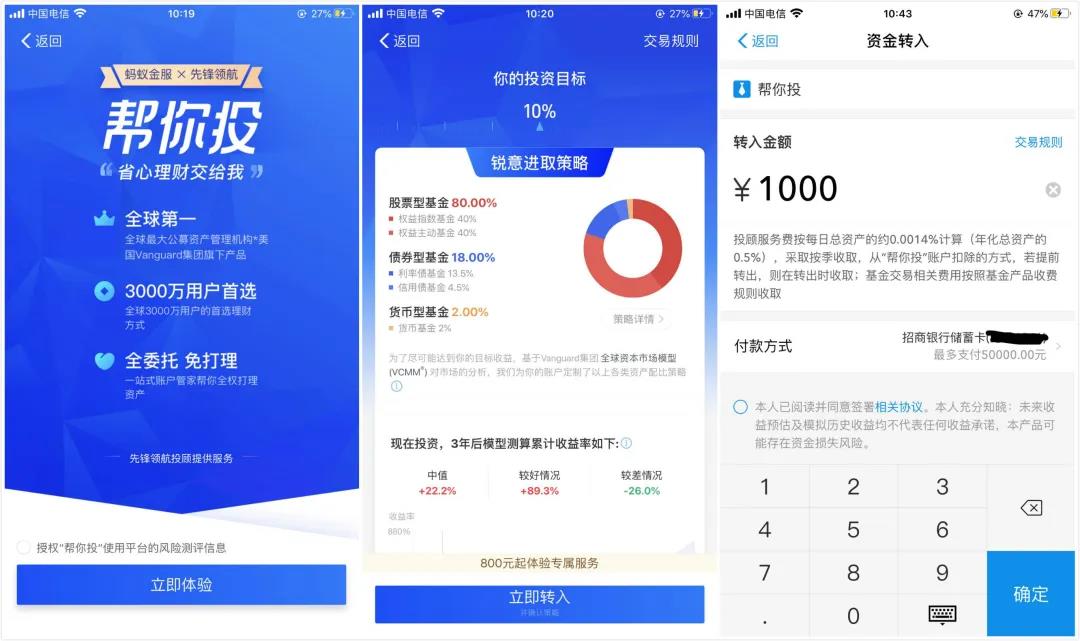

出于好奇,馨金融昨天小小试水了一下蚂蚁金服的这个新产品。

「帮你投」的起投金额为800元,用户在接受风险测试之后,系统会根据结果给出不同的目标收益率的建议,以及推荐匹配的基金组合。

(图为公司90后小伙伴的测试结果,被系统评定为锐意进取型投资者。这一策略下,股票型基金占比达到80%)

在最终的转账环节,会跳出风险揭示书,提示投资者收益预估和模拟历史收益不代表任何收益承诺,投顾服务同样存在损失风险,询问客户是否自行决定接受投顾服务。一旦客户同意,接下来所有的投资操作都由模型和专业团队完成。

我们可以对比一下「帮你投」和此前公募基金公司推出的投顾产品,其实从前期操作步骤来看,「风险评估-制定策略-转入资金」的流程大体一致。

硬件指标中,「帮你投」最有优势的是起投金额的只有800元,而公募基金公司的产品则大多落在了1000元,其中嘉实理财则是门槛最高的1000元。

根据蚂蚁金服的介绍,设定800元的起投金额是因为这是一个策略组合能够生效的最低门槛。

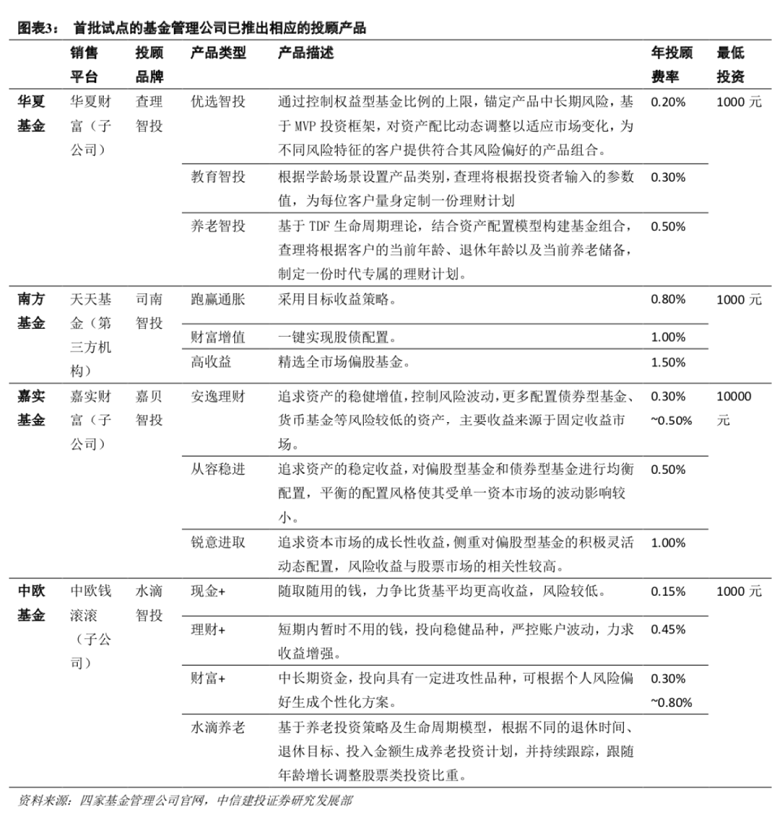

但从产品结构来看,公募基金公司更加多元。除了设置不同风险类型之外,还参提供了一些场景选择,比如华夏基金和中欧基金上线了教育和养老主题的投资解决方案。

而从费率角度,「帮你投」产品将每日计提当日服务费,比率为当日资产的0.0014%,合年化资产管理总额的0.5%。但平台并非每日计提,而是按照一定频率(不低于每季度)进行收取。

与基金公司的产品相比,这一收费标准落在了居中的区间内。几家公募基金的投顾产品中,最低的华夏基金,费率在0.20%~0.50%之间;费率较高的南方基金,费率在0.80%到1.50%之间。

投顾市场竞争加速

参考国外的经验,投顾市场快速兴起之时,也意味着投顾服务的价格战即将开启。

不过与基金代销行业此前的价格战不同,投顾产品以规模计费、向投资者收费的方式决定了其最终的收费标准还是要看策略水平和服务能力。如果不能给投资者带来回报,哪怕是费率再低,没有资产留存就没有收入,而且无法产生规模效应。

我在此前的文章中曾经对比过「用户-销售-基金公司」与「用户-投顾-基金公司」两种模式的不同:

在「用户-销售-基金公司」模式下,销售方也会给投资者以建议,但在「规模驱动」的收益方式下,他们往往很难站在投资者的立场去为其考虑并助其做出最合适的选择。

而「用户-投顾-基金公司」模式下,一方面投资人与中介机构利益更加一致,它将分流传统的基金代销客户群体;另一方面,投顾业务实质是通过增值化服务来换取收入,这将势必对相关公司的专业能力和服务能力提出更高的要求。

在这一点上,传统公募基金因为本身具有投研能力和专业团队,在投资策略方面可以自给自足。事实上,在试点之前他们也大多都有自己的智能投顾类品牌,并且沿用至新的投顾产品上,如华夏基金的查理智投,南方基金的司南智投等等。

相比之下,第二批获准试点的几家基金代销公司都在这方面能力欠缺。

因此,蚂蚁金服选择了与专业投顾公司合作、成立合资公司的运作形式,其合作方则是全球最大的公募基金公司Vanguard集团。在双方的合作中,蚂蚁金服只负责提供技术支持,而Vanguard则负责全部的投资策略。

相比于国内的公募基金公司,Vanguard在公募基金的管理经验上似乎更胜一筹。数据显示,截止到去年底Vanguard管理的资产规模达到6.2万亿美金,相当于国内公募基金行业规模的3倍,是国内前十大基金公司的6.7倍。

当然,现在上线时间尚短,很难评判出不同策略或者产品的优劣。

尤其,昨天上线的「帮你投」产品池中,主要还是针国内基金公司的产品,并未有Vanguard自身的基金。Vanguard集团在全球的经验积累是否能在中国资产市场同样奏效,还需要时间的验证。

事实上,除了蚂蚁金服之外,在如何补足短板、展开业务的方面,腾讯方面的动作同样引人关注。

腾讯公司2019年财报显示,其金融科技及企业服务板块的收入从2018年的731.38亿元增长至2019年的1013.55亿元,首次突破千亿大关,而其在总体收入中的占比也从23%提升至27%。

具体到理财方面,理财通的资产保有量在2019年同比增长超过50%,而客户数量同比增长超过一倍。伴随着理财业务的快速崛起,腾讯的布局脚步必然加快,其会选择以何种方式切入市场也变得更加令人期待。

毕竟在机构加速冲刺的当下,谁也不敢落后一步。

各家入局者优劣如何?

目前看来,三批试点机构其实各有优势。

如前文所提,公募基金本身有多年的专业积累和团队优势,而且由于本身运营基金,在投资自有基金时有着更大的成本优势。

他们大多在合同中已经说明,在投资本公司基金时免收申购、赎回等费率。当然,这也有可能导致产品选择的局限性。

而以蚂蚁、腾安、盈米为代表的第三方基金代销公司,则在线上渠道、流量、客户体验等方面有着更大优势。

以支付宝为例,截止到目前,其在平台上服务的理财客户数量已经超过6亿,而且伴随着近几年财富号的崛起,在年轻群体中有了更大的影响力。这些用户也是对于理财需求最旺盛、接受新生事物能力较强的群体。

最后是第三批冲进市场的券商与银行,它们与前两者又有不同。如果我们去看海外市场投顾行业的发展变化,会发现其实券商、银行等在投顾行业中,尤其是早期发展阶段建立起了很大的优势。

究其原因,它们拥有大量的线下网点,可以布局在社区中,在以线下获客和人力服务为主的时期这是很重要的护城河,而且对于高净值客户更具吸引力。

以摩根士丹利为例,其在2010年前后第一次财富管理业务崛起时,就采取了主攻高净值人群的策略。因为这类客群在财富管理方面的需求更加多元、收费资产比例也更高,这使得其业务的营收结构优化,平均每个代理人的营业收入和税前净利润都有所上升。

对于中国市场而言,这种模式也极具参考价值。

第三批试点开启后,券商和银行进入市场,线下渠道带来的信任感、对高净值客服的吸引力依然不可忽视,这本身也是他们的优势客群。与此同时,在近两年以APP为阵地的转型过程中,也在不断巩固优势,增强线上服务能力。

眼下,中国的基金投顾战场还处于很早起的发展阶段,规模小、产品单一,市场竞争尚未完全展开,但是试点机构们的迅速反应、抢跑趋势已经非常明晰。

毕竟,在一场可能颠覆市场格局的变革降临时,没人敢轻易错过。但接下来的战争,要争夺数以亿计的投资者和万亿市场,将是一场从产品、技术到用户体验、长期风险管理能力的长期考验。

版权声明及安全提醒:本文转自网络平台馨金融,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!