基金投顾试点对银行业有如下战略意义:

1、能比较好的把资产配置理论标准化;

2、增加了财富管理部门的盈利方式;

3、有助于商业银行培养和储备基金服务专业人才,为激励制度打开了空间。

在基金投顾业务试点上,不止有公募基金,3家商业银行也开始入场。

据证券时报今日(3月2日)报道,工商银行、招商银行、平安银行已正式获准成为基金投顾业务试点机构,成为首批获得该业务试点资格的银行。此前,已有5家基金公司、3家第三方销售公司获得该资格,此次还有7家券商一同获批。

这意味着,目前国内基金投顾业务的参与者中,已经集齐了基金公司、第三方销售机构、证券公司及商业银行,这4类机构也是公募基金行业生态中的主要参与机构。

轻金融发现,这3家商业银行有一些共性,比如,在服务个人零售客户上都积累了自身优势;工行、招行、平安也是较早开展智能投顾业务的银行;而在基金代销市场,工行和招行是代销规模最大的两家巨头。这些因素,对于他们首批获得资格都有所帮助。

而对于为何能首批获得该资格,招行回复轻金融称,源于“多年的财富管理及公募基金销售实践经验设计了招商银行基金投资顾问试点方案,凭借丰富的实践经验、稳健的投资策略体系、严谨的风控合规制度以及智能投顾领域的探索和创新,最终试点方案获得评审委员的高度认可。”

对银行业的3大战略意义

何为公募基金投资顾问业务?主要是指拥有相关资质的基金投资顾问机构,接受客户委托,在客户授权范围内,根据与客户协议约定的投资组合策略,代客户作出具体基金投资品种、数量和买卖时机的决策,并代客户执行基金产品申购、赎回、转换等交易申请的业务。

在谈到银行申请基金投顾试点时,天风证券副总裁(拟任)、曾任招行财富管理部副总经理的王洪栋曾在2020年1月表示:

“这个试点的战略意义是非常大的,对于商业银行的作用有这么几个。

第一,它能够比较好的把资产配置这套理论标准化了。这个标准化不是说每人都一样,只是说把它变成一个标准动作,避免了这件事情只有一个理念,没有地方落地,基本上有一个抓手了,这样更利于推进多产品的销售和多产品的服务。

第二,其实也某种上增加了财富管理部门的盈利方式。

第三,当你真正提供基金投顾的时候,对于商业银行培养和储备基金服务的专业人士、专业人才甚至提供不一样的激励制度都打开了空间。这样对商业银行下一步的公募基金业务发展还是奠定了非常好的制度基础。比如当时我们自己做的时候就发现它有一个问题,你只是一个建议,但是你并不能够帮客户真正的进行操作,最后的结果是你提了好多建议,客户并没有跟着你做一键优化,偏离度就比较大,客户的体验也不够好。其实,基金投顾能够比较好的解决这个问题。我觉得对下一步的整个的商业银行的基金业务的能力建设还是有很大的一个补充。”

招行也表示,基金投资顾问业务的推出,有望为公募基金行业注入新的活力,促使行业从过去的产品销售导向转向真正以客户利益为中心的服务导向,同时推动商业银行等公募基金代销机构的盈利模式逐步从传统的交易手续费模式转向按管理客户资产规模收取顾问费的模式,将代销机构和客户的利益连接在一起。

商业银行的4大优劣势

多年以来,商业银行一直都是基金代销的主力,比如2018年工商银行全年代销基金7681亿元,招商银行代销7678亿元紧随其后。但在基金投资顾问业务上,银行业需要扬长避短,加大开放和合作的力度。

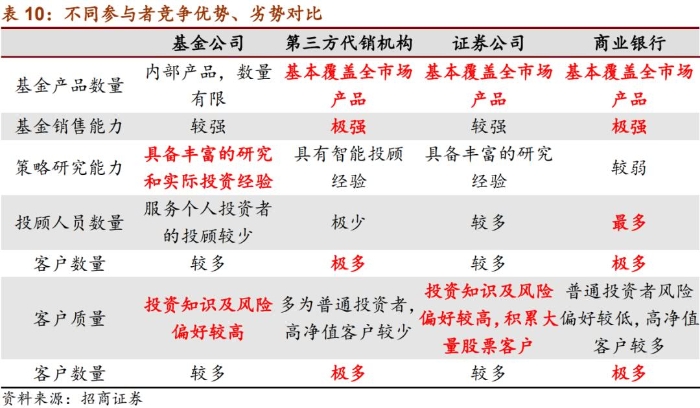

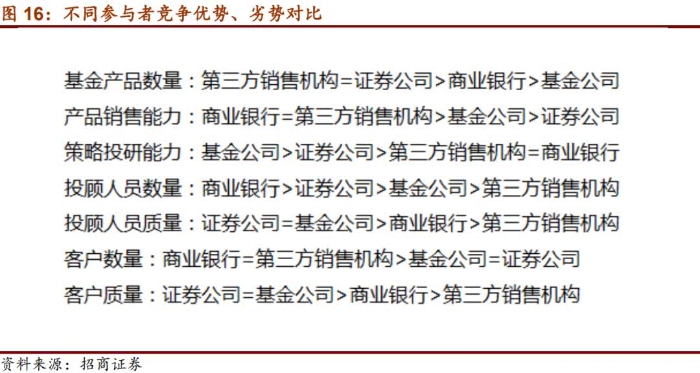

为了全面看清银行业当前的现状,招商证券基金评价团队一份研究报告,从产品、策略、投顾、客户四个维度出发,对商业银行参与基金投资顾问试点的竞争优势及劣势进行了分析。

招商证券认为,从产品维度来看,银行在产品代销数量上略逊于券商和第三方销售机构,但其在销售能力和议价能力上均有明显的优势。

从策略维度来看,银行在资产配置模型、基金评价筛选方面的经验逊于基金公司和券商。但随着理财子公司的发展,银行在策略经验方面的相对短板有望得到弥补。

从投顾维度来看,银行在投顾人员数量上占有绝对的优势,但在专业性方面略逊于券商。

从客户维度来看,银行在客户数量方面具有很强的优势,但由于大多数客户偏好投资存款、银行理财等低风险产品,其客户质量略低于券商。但值得注意的是,通过发展私人银行业务,部分头部银行已积累起大量的高净值客户资源,这为其开展高阶财富管理业务奠定了良好的基础。

参见下图:

银行业如何开展基金投顾?

首批试点来了之后,银行业该如何开展基金投顾业务?

对此,招商证券在报告中给出了两大建议,一方面,商业银行同第三方销售机构之间存在一定的相似性,因此可考虑同基金公司或券商进行合作,借助其在资产配置策略、基金评价筛选方面的经验积累,或是直接引入具有资产配置、基金评价经验的投研团队,从而弥补投研能力方面的不足。

另一方面,“考虑到商业银行在投顾人员数量和高净值客户数量上均具备有明显优势,这为其开展人工投顾业务和财富管理业务打下了良好的基础。待其补齐策略研究方面的短板后,可以快速切入高阶业务市场,有望实现弯道超车。”

据轻金融了解,在基金投顾之前,国内的智能投顾已经过多年发展,目前主要分成四大派系:

第一派是商业银行系,由于银行风险偏好比较低,所以它们多数都是以公募基金为底层资产,更加注重大类资产配置,例如招行、兴业银行、光大银行这;

第二派是证券公司,他们提供选股、选基的策略,如广发证券贝塔牛;

第三派是基金公司,基金公司更多是以公募基金为底层资产,而且更多是以自家的公司为底层资产,如嘉实基金,中欧基金;

第四派是第三方财富机构,这一块产品、投资结构非常多样化了,例如蓝海智投、璇玑智投等。

招行提供的数据显示,“摩羯智投”通过三年的实践,累计服务客户数超过18万;截至2019年6月末的最新行业数据显示,在全国持有权益类基金的个人客户中,约13%的投资资金通过招商银行进行投资配置。

王洪栋也提到,智能投顾后来推出来之后效果比较好,成为相当一部分客户经理服务客户的一个有效的工具。不过,智能投顾还没有成为客户完全自主的东西,最难的地方在于两个问题。

第一,如果没有基金投顾这个实质性的牌照的话,对客户很多行为管理是没法触及到的,所以很多客户实际上和最后的投顾建议有偏差;第二,因为目前为止所有的智能投顾都是解决了智能投资的问题,顾问这件事情都没有解决。

他对基金投顾还有一个担心。“它本来是一项服务,当你没有一个很好的交互,没有很好的对这项服务进行理解或者认同的情况之下很有可能把它产品化了,一旦把服务产品化的话,它的路径也就接近于FOF的路径了。一旦走到那条路上之后又容易跟单一产品比较,这样对于基金投顾而言都是很大的挑战。”

版权声明及安全提醒:本文转自网络平台轻金融,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!