总部位于西安市的陕西本土中小银行主要有三家,按现用名称使用时间排序的话,一是2009年成立的长安银行,二是2010年更名的西安银行,三是2015年成立的秦农(全称为陕西秦农农村商业银行)。

从机构分类看,长安银行和西安银行属于城商行,秦农银行属于农商行;从人事管辖看,长安银行和秦农银行是省管金融机构,西安银行算西安市管金融机构。

其实银行作为企业,高管人员的级别什么的不是最重要的,关键是有没有实在的“量”。在本文中,野叔将以2018年末数据为基准,对长安银行、西安银行、秦农银行三家中小银行的总量、增量、均量和质量等业务指标进行比较,看看哪家有量哪家强。

总量分析

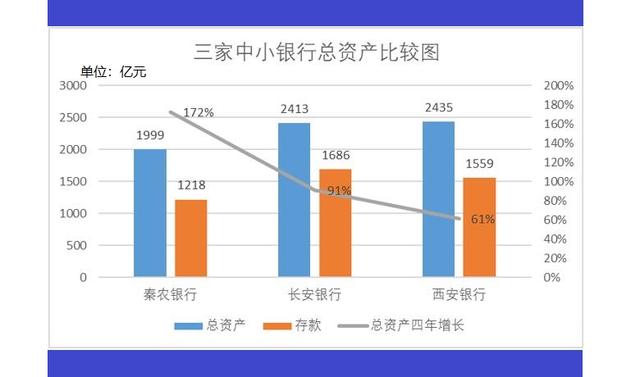

2018年末,长安银行总资产2412.57亿元,各项存款1686.27亿元,当年实现营业收入55.38亿元。秦农银行总资产1999.25亿元,各项存款1217.77亿元,当年实现营业收入54.75亿元。

同期,西安银行总资产2434.90亿元,各项存款1559.77亿元,当年实现营业收入59.76亿元。以资产和收入总量看,西安银行在三者中还是“最大”的一家,而秦农银行是“最小”的一家。

增量分析

2018年末,西安银行总资产比2014年末增加922.08亿元,四年增长61.0%;存款比2014年末增加440.02亿元,四年增长39.3%。长安银行总资产四年增加1148.39亿元、增长90.8%,存款余额四年增加910.04亿元、增长117.2%。

同期,秦农银行总资产比2014年增加1264.71亿元,四年增长172.2%,存款四年增加600.82亿元、增长97.4%。以存款四年增量看,长安银行增长最多、最快;以资产四年增量看,秦农银行“跑”得最快。

当然,秦农银行四年增量较多的主要原因在于其外延式扩张。该银行于2017年100%控股了鄠邑农商银行(即原户县农商银行)、周至农商银行、蓝田农商银行3家西安市辖县的农商银行,又于2018年吸收合并了阎良区、临潼区、高陵区3家县区级的农村信用合作联社。

均量分析

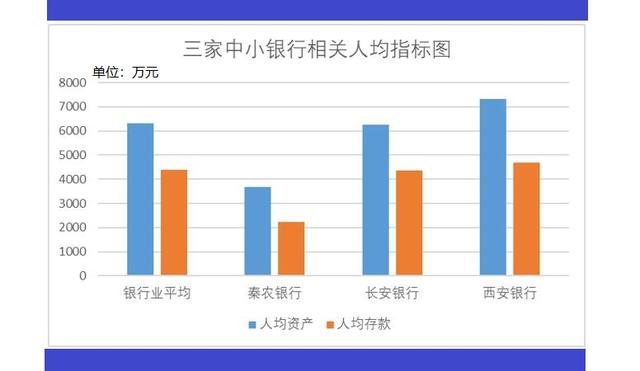

2018年末,秦农银行员工合计5426名(包括本行员工4372名和三县农商银行员工1054名),人均管理资产3685万元,人均存款2244万元,人均净利润17.9万元。

同期,长安银行员工3865名,人均管理资产6242万元,人均存款4363万元,人均净利润40.1万元。西安银行员工3322名,人均管理资产7329万元,人均存款4695万元,人均净利润71.1万元。

在这三家中小银行中,只有西安银行的人均管理资产、人均存款和人均净利润全部超过了同期商业银行这三项平均人均指标,长安银行则三项都非常接近商业银行平均水平。秦农银行人均指标与银行同业相比,依然相去甚远(相关详情见本文附图),这可能也是一般农商银行与城商银行的差距之一。

说到人均指标,秦农银行的员工结构应当也是三家中最差的。2018年末,西安银行与长安银行员工中大学本科及以上占比分别为63.58%和89.47%,而秦农银行(此处仅指本行员工,不包括三县)这一占比只有54.0%;同时年龄结构相对较老化,本行员工中45周岁以上的占比24.6%,而同期长安银行相关占比只有12.3%。

质量分析

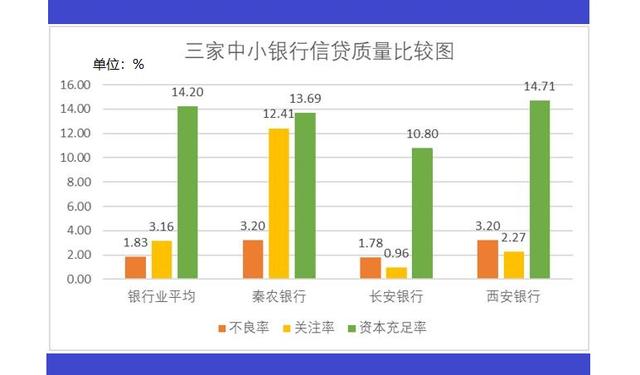

如果说在员工结构和人均指标方面,秦农银行相对另两家有一定距离的话,那么在资产质量上则差距更大。2018年末,该银行不良率3.20%,关注类贷款占比12.41%,均高于同期商业银行不良率1.83%、关注率3.16%的平均水平;拨备覆盖率155.50%,资本充足率13.69%,平均资产收益率0.52%。

同期,长安银行不良率1.78%,关注类贷款占比0.96%,拨备覆盖率162.33%,平均资产收益率0.65%;资本充足率为10.80%,仅仅比监标准高0.3个百分点。该行资本充足率偏低的原因,可能在于同业和投资业务造成分母端加权风险资产总额较大,而分子端资本净额只有160.56亿元。

西安银行不良率1.20%,关注率2.27%,拨备覆盖率216.53%,平均资产收益率0.99%,资本充足率14.71%。在这三家银行中唯一一家高于同期商业银行平均资产收益率0.90%、资本充足率14.2%的平均水平。

结语

不比不知道,一比吓一跳。当前,在同一区域内的不同中小银行的总量、均量、质量上会有这么大的差异。例如秦农银行相对另两家而言,就是总量小、均量少、质量孬,增量上“跑“得再快又有什么好?

而增量上似乎“跑”得最慢的西安银行,不仅于今年3月在沪交所主板成功上市,而且于今年8月被央行纳入新增的8家贷款市场报价利率(LPR)报价行之一(原10家均为全国性银行,新增8家均为城市商业银行、农村商业银行、外资银行和民营银行)。

野叔认为,对于中小银行来说,首先要看重质量,高质量发展才是银行长期稳健经营之本;其次看均量,员工人均业务指标才体现银行最核心的竞争力水平。至于总量及派生的一定时期增量,可以用一个比喻来反问:一个体质差而又虚胖的人,跑得越快是否意味着健康风险越大呢?

版权声明及安全提醒:本文转自网络平台野叔观察,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!