银行正面临着不同于以往的竞争环境,在银行体系之外受到金融科技企业的冲击,在银行体系之内受到新兴数字银行的挑战。同时,以欧洲部分发达国家为代表的西方银行业,也正在经历来自开放银行的政策压力。在这一市场格局下,开放银行与数字银行的研究受到多方的关注。就现有研究材料的基础上,整理出本报告,以解读当下开放银行与数字银行的发展现状。

银行业的数字革命——数字化大潮汹涌而来

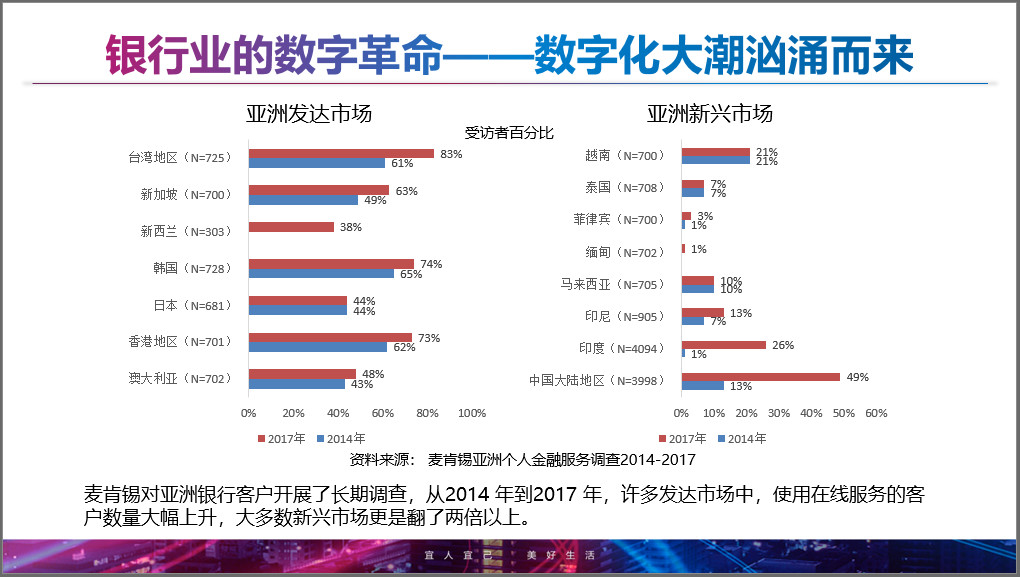

麦肯锡对亚洲银行客户开展了长期调查,从2014年到2017年,许多发达市场中,使用在线服务的客户数量大幅上升,大多数新兴市场更是翻了两倍以上。数字化不仅被广泛应用,更推动了销售。在亚洲发达市场,58%-75%的客户在线购买了银行产品。

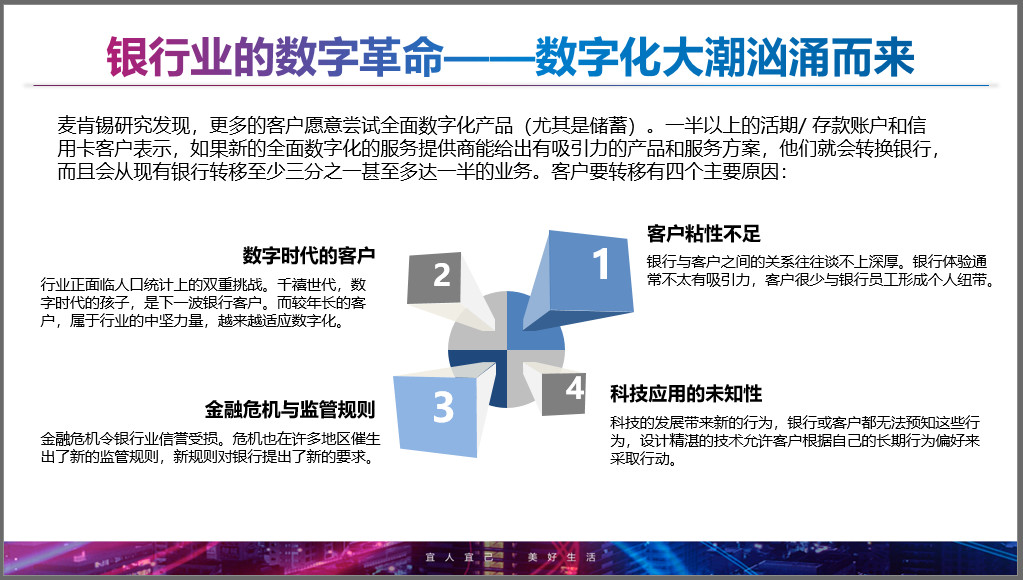

麦肯锡研究发现,更多的客户愿意尝试全面数字化产品(尤其是储蓄)。一半以上的活期/存款账户和信用卡客户表示,如果新的全面数字化的服务提供商能给出有吸引力的产品和服务方案,他们就会转换银行,而且会从现有银行转移至少三分之一甚至多达一半的业务。客户要转移有四个主要原因:

数字时代的客户:行业正面临人口统计上的双重挑战。千禧世代,数字时代的孩子,是下一波银行客户。而较年长的客户,属于行业的中坚力量,越来越适应数字化。

客户粘性不足:银行与客户之间的关系往往谈不上深厚。银行体验通常不太有吸引力,客户很少与银行员工形成个人纽带。

金融危机与监管规则:金融危机令银行业信誉受损。危机也在许多地区催生出了新的监管规则,新规则对银行提出了新的要求。

科技应用的未知性:科技的发展带来新的行为,银行或客户都无法预知这些行为,设计精湛的技术允许客户根据自己的长期行为偏好来采取行动。

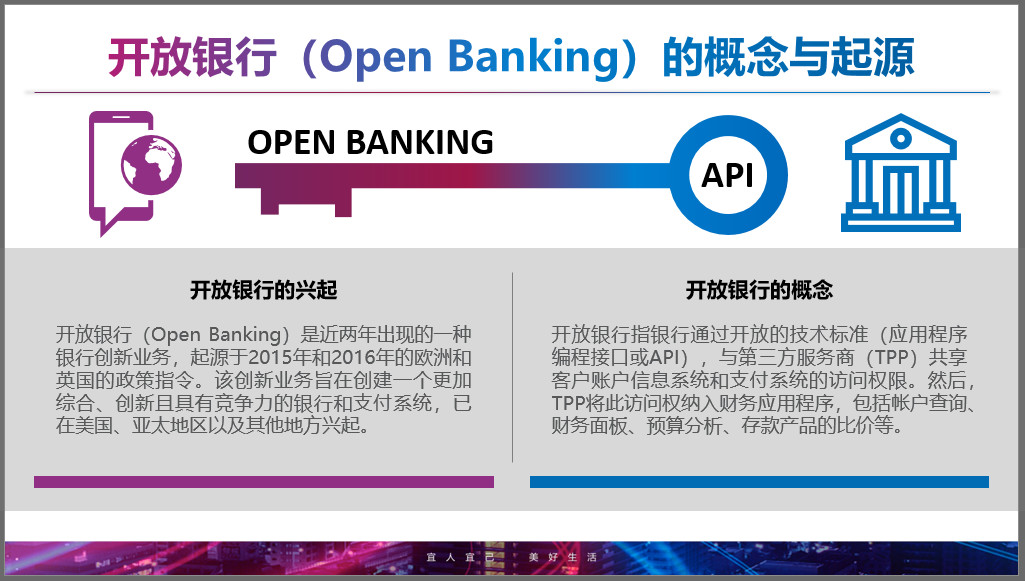

开放银行(Open Banking)的概念与起源

开放银行(Open Banking)是近两年出现的一种银行创新业务,起源于2015年和2016年的欧洲和英国的政策指令。该创新业务旨在创建一个更加综合、创新且具有竞争力的银行和支付系统,已在美国、亚太地区以及其他地方兴起。

开放银行指银行通过开放的技术标准(应用程序编程接口或API),与第三方服务商(TPP)共享客户账户信息系统和支付系统的访问权限。然后,TPP将此访问权纳入财务应用程序,包括帐户查询、财务面板、预算分析、存款产品的比价等。

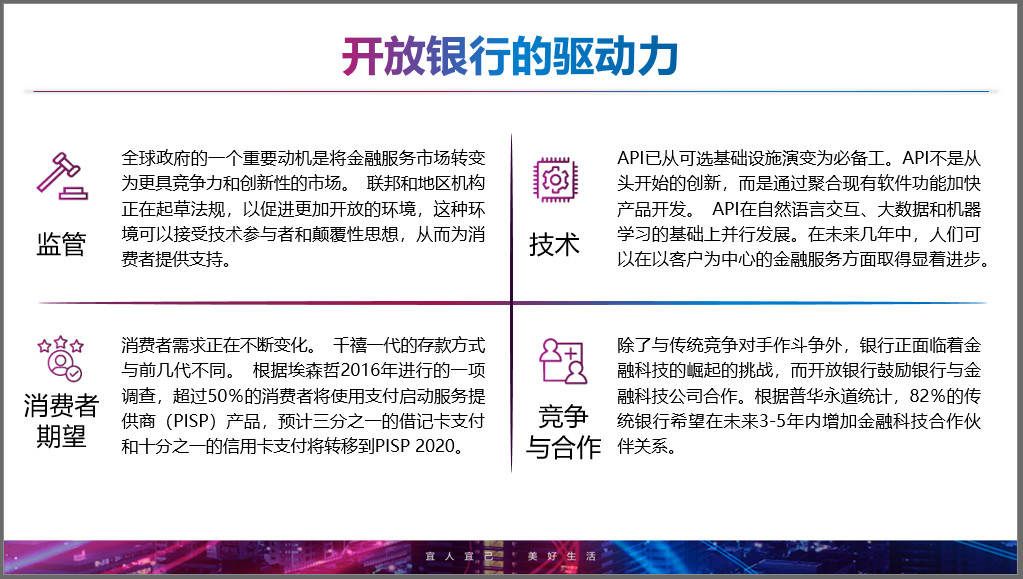

开放银行的驱动力

监管:全球政府的一个重要动机是将金融服务市场转变为更具竞争力和创新性的市场。联邦和地区机构正在起草法规,以促进更加开放的环境,这种环境可以接受技术参与者和颠覆性思想,从而为消费者提供支持。

技术:API已从可选基础设施演变为必备工。API不是从头开始的创新,而是通过聚合现有软件功能加快产品开发。API在自然语言交互、大数据和机器学习的基础上并行发展。在未来几年中,人们可以在以客户为中心的金融服务方面取得显着进步。

消费者期望:消费者需求正在不断变化。千禧一代的存款方式与前几代不同。根据埃森哲2016年进行的一项调查,超过50%的消费者将使用支付启动服务提供商(PISP)产品,预计三分之一的借记卡支付和十分之一的信用卡支付将转移到PISP2020。

竞争与合作:除了与传统竞争对手作斗争外,银行正面临着金融科技的崛起的挑战,而开放银行鼓励银行与金融科技公司合作。根据普华永道统计,82%的传统银行希望在未来3-5年内增加金融科技合作伙伴关系。

开放银行带来的好处

客户的好处:更大的自由度,可以比较和无缝切换金融服务提供商;财务状况聚合,不用处理多个帐户;实现普惠金融,向不符合传统银行服务资格或发现成本过高的消费者提供金融服务;更高效获取应收账款处理等领域的金融服务。

银行的好处:培育创新生态系统,通过API向第三方集成开放其核心业务功能来扩展其产品;根据用户需求定制增强型服务产品,提高客户满意度;接触服务不足的人群进入更大的利润池;纯数字服务提高营收能力;参与监管对话和技术联盟制定技术规范。

金融科技公司的好处:轻松覆盖银行的客户群,创造非常高的客户覆盖面;访问银行持有的大量交易数据,结合大数据和人工智能技术构建业务战略;构建虚拟服务,不必实际持有用户存款或提供财务建议;可能规避复杂和昂贵的银行合规要求。

非金融服务提供商的好处:参与金融交易和相关数据是一个有利可图的机会;提供标准接口访问消费者的资金和财务数据,不需要专门构建接口;为银行赋能,分享合规性、数据安全性、取证和治理方面的前沿实践。

开放银行全球监管框架

美国:没有为开放银行指定具体规定,但联邦当局已发布相关指引。

英国:是开放银行业务的事实上的领导者,由活跃的监管机构提供详细的规范和访问要求。

欧盟:支付服务指令2(PSD2)要求银行向第三方开放数据,从而引发开放银行的革命。

中国:政府对监管到位的创新持开放态度,但是,目前还没有真正的开放标准。香港金融管理局(金管局)发布了银行业开放应用程序编程接口框架,并宣布在其网站上推出Open API。

新加坡:没有执行银行开放数据访问规则,新加坡金融管理局在没有任何监管监督的情况下批准了开放式银行业务指引。

澳大利亚:提出开放银行业务计划是不断发展的消费者数据权利的框架。

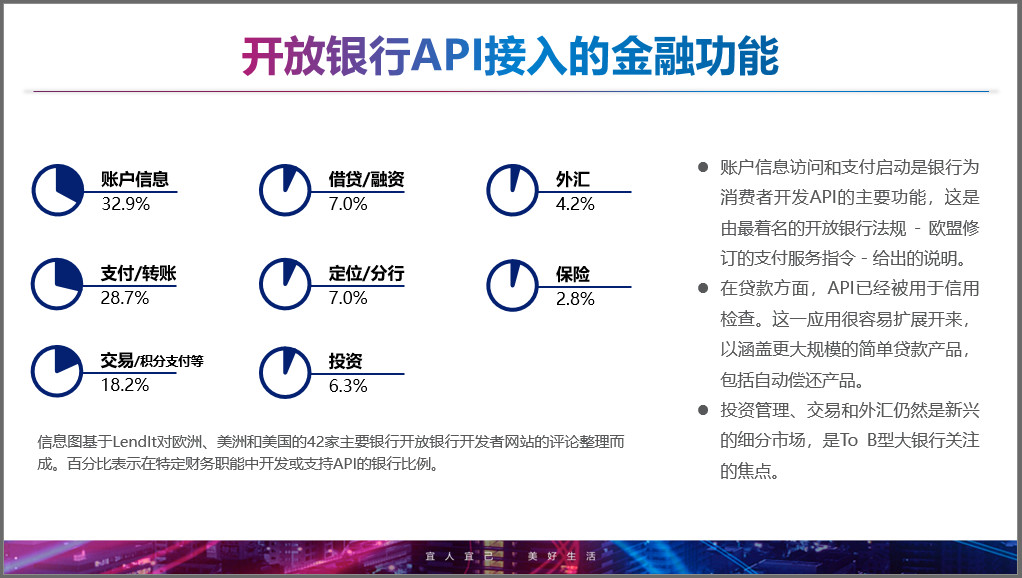

开放银行API接入的金融功能

账户信息访问和支付启动是银行为消费者开发API的主要功能,这是由最着名的开放银行法规-欧盟修订的支付服务指令-给出的说明。

在贷款方面,API已经被用于信用检查。这一应用很容易扩展开来,以涵盖更大规模的简单贷款产品,包括自动偿还产品。

投资管理、交易和外汇仍然是新兴的细分市场,是To B型大银行关注的焦点。

领先开放银行实践

传统/高街银行:推出自己的应用和服务,以参与开放式银行业的竞争;更加以合规为导向,推进自己的基于API的应用程序;与个别金融科技创业公司和TPP合作,加强聚合模式。

挑战者银行:专业银行提供通过聚合器呈现给消费者的替代解决方案;与其他金融服务提供商合作,通过帐户插件服务扩大其对服务欠缺市场的影响力,从而在开放银行领域开展业务;数字银行包括无分支/仅存在于移动端的银行;新银行的系统和服务采用模块化构建并且基于API本地化时,它们可以优于传统银行。

金融科技公司:帮助金融机构开放银行数据的第三方访问;采取更多的聚合策略,使多个开放式财务应用程序中的任何一个能够插入其最佳的移动/网络财务仪表板;技术公司还提供银行API实施和集成支持。

非金融服务提供商:为消费者提供全方位服务体验,包括但不限于银行业务;通过开发数据分析和客户价值主张开发等功能,为客户提供独特的价值;领先的互联网公司,如苹果、谷歌、Facebook、阿里巴巴和腾讯,正在利用其庞大的客户群进入银行系统以增加收入,并收集更多有关客户需求的数据。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!