作者 | 郝歆雅

来源 | 亿欧

随着消费金融参与主体多元化协同发展的深化,而银行、持牌消费金融机构和互联网消费公司在业务领域各具优劣势,因此在深化金融产业链分工的过程中,银行作为传统金融服务的提供方,开展消费金融业务的方式也开始向多元化发展。

长此以往,从资金端到资产端的传统消费金融产业链发生了革新,不管是企业自身还是借助与外界合作,消费金融参与企业在资金、数据、科技、获客等方面都表现出多样化创新,体现为消费金融产业链中的新模式。亿欧智库根据参与模式的区别,将消费金融创新环节中的企业分为四类:联合放贷、助贷、信用卡代偿和贷款超市。

本篇文章,将以贷款超市为研究对象进行分析。

贷款超市定义

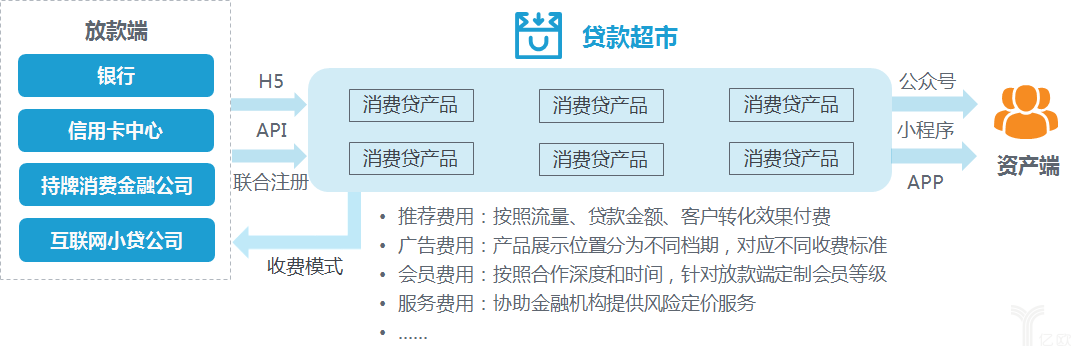

目前对于贷款超市尚无明确定义,结合市场化定义,亿欧智库认为贷款超市是指金融机构通过和同业机构或者互联网企业合作,向借款人提供集合多种可供选择的贷款产品中介平台,以解决信息不对称的问题。

作为导流平台,贷款超市应确保借款人的知情权,并设立一定准入门槛,进行初步筛选后,将用户导流给产品端,平台和产品提供方通过H5或API的方式实现连接。

贷款超市大多没有自主产品,贷款撮合不涉及贷款关键流程,因此不需要承担风险,大量贷款超市并不设置遴选机制。目前业内也有部分企业经营平台的同时,也拥有自身贷款业务,以建立多元化业务组成,优化收入结构,增强企业竞争能力。

但是综合各种能力来看,贷款超市不管在资金、技术还是人力的投入上要求都相对较低,对于企业风控能力的要求也较低。

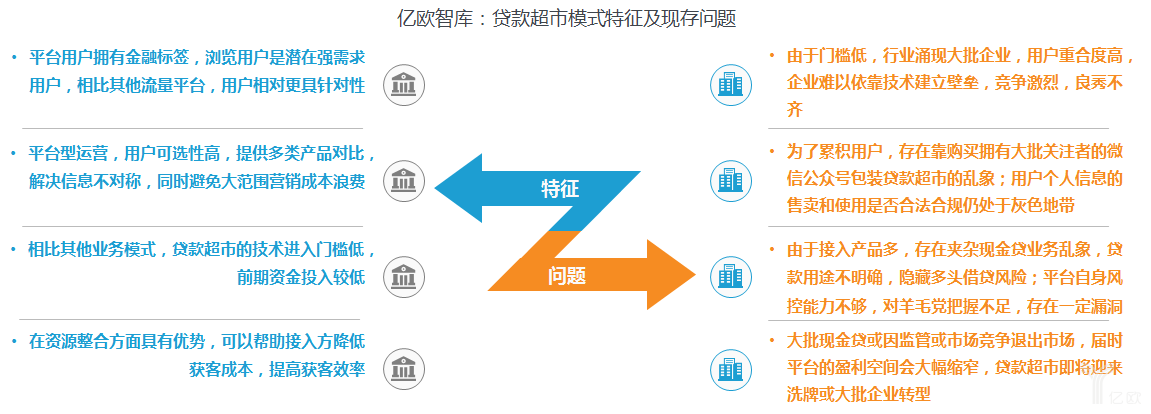

模式特征及问题

目前行业内有大量消费金融公司依赖于贷款超市导流,通过探索,贷款超市已经形成相对复制性较高的商业模式。甚至有一些消费金融公司开始建设自身贷款超市,以增强获客能力,同时将自有用户分层,将不符合自身平台定位或者资质一般的用户对外导流给其他贷款超市,并赚取流量费用。

虽然贷款超市的出现解决了消费者贷款面临的各种不便,但是也带来了亟待解决的新问题,企业需要积极应对,以寻求长期健康发展。

2019年10月中旬,最高人民法院、最高人民检察院、公安部、司法部几方联合印发《关于办理非法放贷刑事案件若干问题的意见》的通知。通知中表示,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,以非法经营罪论处。其中”经常性地向社会不特定对象发放贷款”,是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。

这条规定的明确,实际对贷款超市产生了较大影响,尤其当部分举措落地后,相关中介和贷款超市平台均会受到影响。同时,涉及砍头息、套路贷、暴力催收的贷款平台也均在严查范围内。贷款超市终于等到了它的规范时刻。

通过近期被查处涉及贷款超市业务的企业,不难发现,调查企业均是因为暴力催收或非法获取个人信息得到查处,和消费信贷业务的合规性关联不大,执法机构也并不相同。因此针对贷款超市的发展现状,亿欧智库提出以下几点发展趋势及建议。

发展趋势及建议

贷款超市的出现为个人消费信贷,尤其是互联网消费金融市场带来了新的活力,区别于传统渠道的引流,贷款超市更具金融属性,是金融产品发展到一定阶段的需求产物。

但是由于行业内企业参差不齐导致乱象频出,亟待监管介入有效规范行业。随着银保监会、金融办、各地金融监管部门的加强监管,未来贷款超市将会面临运营成本增加、盈利空间压缩、用户流失等困难,仅通过业务撮合和流量导流的业务模式不具备可持续性,或会有大量企业面临经营困难甚至转型需要。

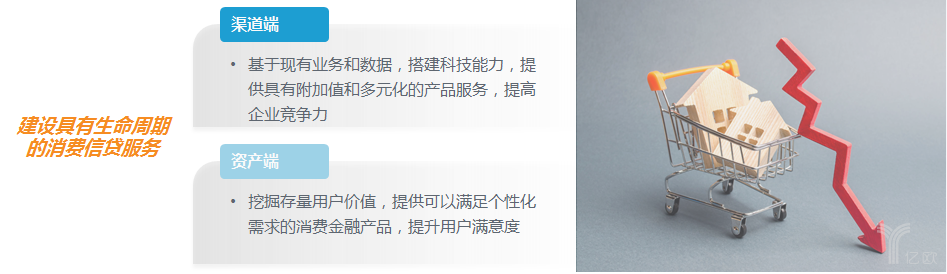

目前贷款超市的头部企业已经表现出一定的聚集效应,用户基数和平台接入量成为彼此促进的相互选择。因此贷款超市应该更加注重建设具有生命周期的消费信贷服务:对于渠道端,除了用户推荐,同时充分利用用户浏览、消费等数据,搭建羊毛党识别、黑名单白名单查询、大数据风控等具有附加值和多元化的产品服务;对于资产端,尽可能挖掘存量用户价值,提供满足个性化需求的消费金融产品,提升用户满意度。只有企业规范自身,拥有健康的商业模式,行业才能够去伪存真,有序发展。

版权声明及安全提醒:本文转自网络平台亿欧,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!