最近有朋友申请贷款被拒了,找我咨询。

他感到非常困惑,自己的工作和收入相对稳定,平时也按时还信用卡,不存在信用问题,但还是被银行拒贷了,而且未给任何理由。咨询银行的工作人员,得到的答复非常官方:“您未达到我行该产品的授信要求”。

相信这也是许多被拒贷的朋友经常遇到的情况。当你把贷款申请提交给银行后,到底发生了什么?

先看信贷审批流程

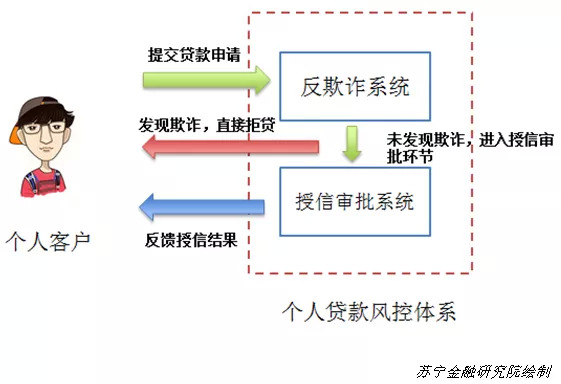

在收到客户提交的贷款申请之后,银行会做哪些事呢?请看下图详解:

1、反欺诈检查。用户的贷款申请会进入一个反欺诈系统,进行反欺诈检查。这个系统,并不审查具体的贷款需求,而是对客户提交信息的真实性进行确认。主要包括:

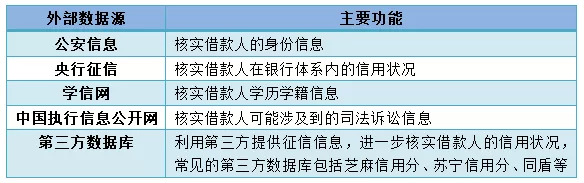

(1)连接各个外部系统,对客户信息进行核实。常见的信息数据源如下表:

(2)与内部的黑名单匹配,排除信用存在风险的高危人群。

(3)通过一系列的反欺诈规则集,识别和排除有欺诈嫌疑的高危人群。一个常见的反欺诈规则是,借款人所填写的近亲属或者联系人在欺诈黑名单中,那么有理由怀疑借款人本身也有很大欺诈嫌疑。

在反欺诈检查中,一旦发现异常,系统将直接拒贷。若未发现异常,才可能进入下一歩的授信审批环节。

2、授信审批。该环节会根据一定的授信规则,对借款人的资料进行评估,并反馈给客户一个授信额度。在实务中,每一个具体的贷款产品,在目标客群、评估模型、定价标准方面都存在着差异,因此,最终反馈给客户的授信额度也不尽相同。可能在这个产品中,借款人可以拿到一个不错的额度,到另一个产品中,借款人可能被拒贷。

那么为什么银行不愿意告知拒贷理由呢?

原因很简单——为了保证风控规则和模型的有效性。

在实务中,这些风控规则和模型都是银行的核心机密,一旦被破解,任何人都可以尝试利用规则,轻松贷到款。从银行的角度,如同出门不上锁一样,结果是灾难性的。

为此,银行在风控体系方面,往往采取黑盒运作——即具体的风控规则,以及真实的拒贷原因,仅限于少数风控专业人员知晓。信息不透明,使得风控系统更难被分析和攻破。所以,当银行的客服人员给出模棱两可的回答时,还真的不能怪他们,因为他们确实不清楚。

你被拒贷的真实原因

虽然银行不愿意披露拒贷理由,相信很多人还是会奇怪,平时也没什么贷款不良记录,为什么会遭遇拒贷呢?

原因不外乎以下5个:

1、征信瑕疵。征信问题是多数人被拒贷最常见的原因。除了那些恶意借款不还的人,更多人可能仅仅是忘记还款、或者还款不及时(如信用卡还款,未到达当期的最低还款额)。这些行为看似非恶意,情节轻微,但是根据《征信业管理条例》,这些征信瑕疵的记录将被保存在人民银行的征信数据库中长达5年之久,进而对客户的借款申请造成影响。至于征信瑕疵的影响大小,跟所申请产品的风控政策相关。例如,某些风控政策较松的产品,是可以接受一定的征信记录瑕疵的,当然,天下没有免费的午餐,这些产品往往要收取更高的费率。

2、负债过重。负债过重是很多人被拒贷的第二常见原因。在实务中,金融机构会对借款申请人当前的负债与收入水平进行评估,如果认为申请人负债水平已经过高,被拒贷的概率也进一步增大。如某人每月税后到手的收入为2万元,理想情况下,银行允许他每个月最多还款1万元(另外1万元用以维持生活,或应对不时之需),假设此时,银行发现他名下已经有一个每月1万元的房贷按揭,那么他想再获得新贷款的可能性不大。高负债对于借款人的生活质量和抗风险能力都有较大的影响,哪家银行都不希望自己发放的贷款成为压垮骆驼的最后一根稻草,因为骆驼倒了,钱也还不上了。

3、客群不匹配。客群不匹配也是贷款申请被拒的常见原因之一。每一款贷款产品都有明确的目标客户。不同客户的审批逻辑完全是不一样的,如国企员工每月授薪,受到经济影响不大,而小企业主看似每月也有不错的收入流水,但是受经济的影响要大得多。所以,在实务中,每一款产品仅针对特定对象进行审批和通过,非目标客户的申请基本上没有成功的可能性。建议大家在申请贷款前,认真阅读宣传材料或者向银行工作人员咨询,选择适合自己的产品进行申请。

4、特殊职业。特殊职业是一个非常隐蔽的拒贷理由。矿工、海员、战地记者等高危险、高流动性人员,在贷款申请时难免会比较困难。所谓“非常隐蔽”,是指每一个银行都不会在宣传材料中提到这个情况,但是高危险、高流动性的职业特点,会让大部分银行望而却步。

5、银行放贷政策缩紧。在真实环境中,许多人无论是在征信、负债、客群匹配还是职业方面都没问题,然而贷款申请仍然被拒了。其实这里还有一个原因:银行放贷政策缩紧。比如,银行发现宏观经济资金面偏紧,或者前期贷款的质量不行,坏账率过高。在这种情况下,银行会主动地踩刹车,收紧放贷,借款人也就面临着拒贷的风险。这种情况下,与借款人资质无关,只是因为银行的政策变了。

提高贷款通过率的一些建议

以上介绍了常见的拒贷理由,那么在实际操作中,借款人可以通过哪些措施来提升自己的贷款通过率呢?请往下看:

1、信用管理。管理好自己的信用是提升贷款通过率最有效的办法。一方面,对于待还的分期借款,建议设置还款提醒,及时还款,如果方便的话,还可以将银行卡和需要还款的信用卡进行绑定,到期自动扣款;另一方面,当发现自己的征信信息存在错误或遗漏时,建议利用央行完备的征信申诉渠道,向相关的征信机构提出异议,维护好自身的合法权益。

2、负债管理。做好负债管理也是提升贷款通过率,保障生活质量的必要途径。首先,在借贷总量方面,建议量力而为,留有余量,具体来说就是将每月月供还款金额控制在税后收入的 50%以内,剩下的另一半收入可以用来应对不时之需,保障生活质量。其次,在期限方面,建议先选择长期贷款,待日后经济宽裕了也可以考虑提前还款(提前还款可能存在一定手续费)。最后,务必找正规的金融机构贷款,对贷款的额度、利率、期限、权利和义务有充分的了解,避免陷入“套路贷”的陷阱。

3、选择合适的产品。在信用没问题的前提下,选择相匹配的贷款产品是提高贷款通过率的重要保障。其实,选贷款产品,就跟选衣服是一样的,唯有匹配合身才能将产品的效用发挥到最大。所以,在贷款前,建议通过各种渠道(互联网/线下网点咨询)了解各类贷款产品的信息,货比三家。很多人买衣服的时候,又是淘宝,又是实体店,精挑细选,也不过为了一件几百上千的衣服。而对于动则上万,甚至上百万的贷款决策却没有那么上心,这肯定是不合适的。

4、如实用款。在大部分的贷款产品中,对于贷款用途是有要求的。如消费贷只能进行消费,不能进行买房或者投资股市。现实中,有人会耍小聪明,如以消费贷名义借款,去缴房贷首付,或者投入股市博取更大收益。似乎只要贷款到手了,想干什么银行是无法控制的。其实不然,要知道资金在银行账户间流动,对于监管机构是透明的。无论是消费、买房还是买股票,监管要查起来,可以看得一清二楚。据统计,2019年年初至今,银保监系统共公示30多张针对消费贷业务违规的罚单,其中有近20起罚单是因为消费贷资金违规流向房地产市场,罚单金额总数超过千万元。由此可以看出,贷款用途一直是监管部门的关注重点,一旦被查到,对于金融机构和个人的结果都是灾难性的。金融机构面临着罚款,而个人可能被记入征信,影响今后的贷款。

5、其他的一些加分项。实务中,还有一些加分项,在产品宣传的时候不会提到,但是对于提高审核通过率却起着积极作用。具体包括:

(1)有房/车,如果借款人有房或有车,意味着一定的经济实力和可供变现偿债的资产,更容易获得贷款;

(2)学历,据统计,学历高的借款人更容易获得贷款,因此多读书还是有用的;

(3)收入,收入高意味着更高的偿债能力,更容易获得贷款;

(4)工作,在收入相同的情况下,工作单位的性质对于贷款也会有影响,如相对中小企业,在大企业的员工的工作更加稳定,更加容易拿到贷款。

版权声明及安全提醒:本文转自网络平台未央网,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!