同时,《安逸花2019年第一期个人消费贷款资产支持证券发行说明书》(以下简称《说明书》)中披露了马上消金的最新业绩数据。

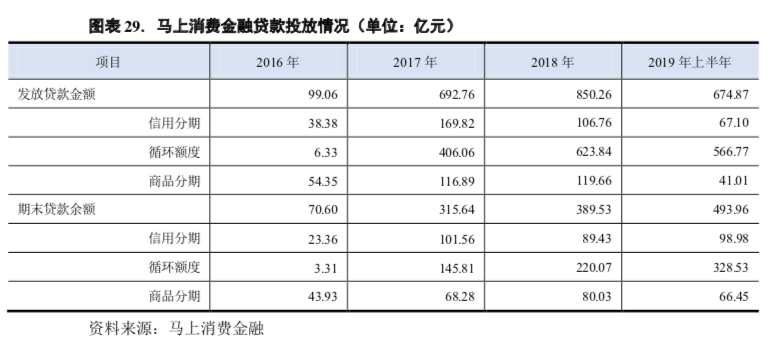

《说明书》显示,2019年上半年,马上消金发放贷款674.87亿元,该数据已经接近其2017年全年的放款量。按此计算,马上消金上半年平均每月放款高达112.48亿元。

显然,在P2P和一系列违规消金玩家的清退节奏下,持牌消金机构的扩张脚步反而更快了。

截至2019年6月末,马上消金的贷款余额为493.96亿元。组织架构方面,马上消金有在职员工1830人,其中风控部员工264人、技术部员工753人、市场营销部员工170人。

值得注意的是,在已公布贷款余额的头部持牌消金机构里,截至今年6月底,捷信贷款余额为902.48亿元,招联贷款余额为766亿元,兴业消金贷款余额为281.82亿元。

《说明书》还披露,马上消金的产品主要包括信用分期、商品分期和循环额度三大类,单笔平均贷款约为2700元。

其中,2019年上半年,循环额度产品的发放贷款金额为566.77亿元,占比83.98%;信用分期产品的发放贷款金额为67.1亿元,占比9.94%;商品分期产品的发放贷款金额为41.01亿元,占比6.08%。

循环额度产品放款规模占比最高,其获客渠道主要包括以下3类:1、通过自营APP、支付宝生活号、微信公众号等进行获客,用户可在各终端提交申请额度;2、和20多个线上消费场景以及180多个线上流量平台合作,如腾讯、支付宝、百度等;3、与工商银行、浦发银行、招商银行等各银行实现流量合作。

截至今年上半年,马上消金的不良率为3%,较2018年末的3.45%有所下降。同时,说明书还披露,2019年7月末,其不良贷款率为2.93%,可以看出,马上消金在不断地压降其不良率。

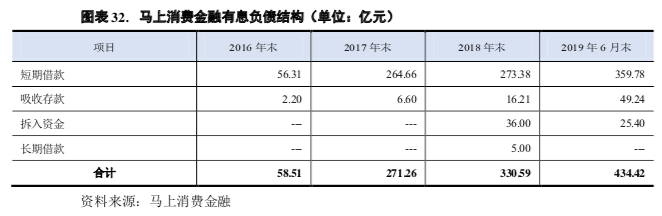

目前,马上消金的负债主要由短期借款、吸收存款、拆入资金和长期借款组成,其中短期借款占比较高,均维持在80%以上。截至2019年6月末,余额分别为359.78亿元、49.24亿元和25.40亿元。

此外,据信息时报报道,截至今年6月底,马上消金已获得银行同业授信及联合贷款授信的金融机构数量近200家。发行ABS是马上消金又一条融资渠道,马上消金CEO赵国庆曾透露,其相关金融债也在筹备中。

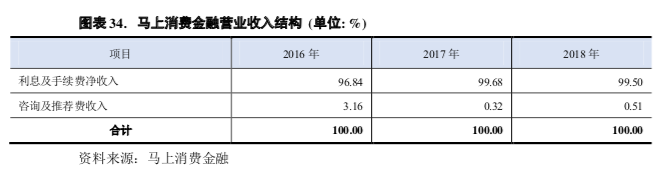

同时,本期资产支持证券的信用评级报告中披露,马上消金的营收主要由发放贷款的利息收入构成。2016-2018年,利息及手续费净收入分别为3.37亿元、46.53亿元和81.98亿元;非利息及手续费收入主要为咨询及推荐费收入,2016-2018年分别0.11亿元、0.15亿元和0.42亿元,占营业收入的比重较低。

期间费用方面,主要集中于信息技术、研发、员工费用等。2016-2018年,业务及管理费分别为1.64亿元、6.19亿元和13.42亿元。受益于营业收入快速增长,近三年来成本收入比呈大幅下降趋势,2016-2018年分别为47.13%、15.68%和18.50%。

随着业务规模的扩大,不良贷款余额逐渐增长,因此马上消金计提的贷款减值损失逐年增长,2016-2018年分别为1.77亿元、32.28亿元和58.09亿元。

评级报告显示,随着三轮增资的完成,马上消金资本实力不断增强,此外,净利润逐年增长,资本内生能力较强。但随着业务规模的不断扩张,对资本金的消耗也较为明显,截至2019年6月末,其资本充足率和核心资本充足率分别为13.22%和12.19%,均略低于2018年末。

据多家媒体报道,马上消金还拟开展第四轮增资计划,将新引入1-2家符合要求的金融机构股东。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!