“你家是开银行的吗?”

在过去,如果有人受到这种提问,那是对他/她财力雄厚的一种认可。

在当今,如果有人对你说“我家是开银行的”以表明其富有,那你要小心了,因为只需7000块,就可以成为一个“银行家”。

探究原因,银行股权拍卖市场,让你了解真实的银行股权交易现状。

中小银行股权拍卖现状

在银行股权转让方面,除了众所周知的沪交所、深交所、创业板等交易所外,对于非上市的银行,其股权交易还有很大一部分存在于区域性股权交易市场(四板市场),以及司法交易平台。

基于数据的可得性,本文主要以阿里司法拍卖平台上的银行股权拍卖情况作为参考数据。需要注意的是,司法拍卖是以人民法院为主体的拍卖,并不等同于传统意义上的股权转让。

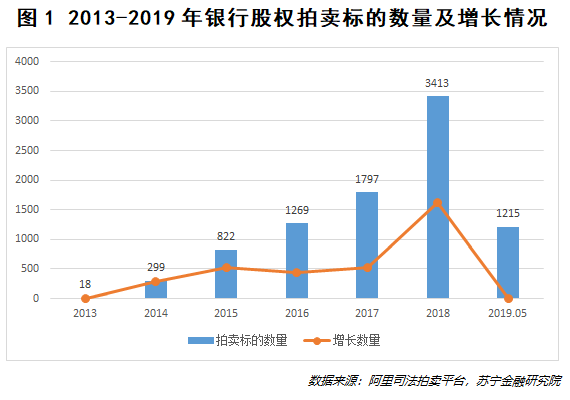

数据显示,截至2019年5月20日,在阿里司法拍卖平台上以“银行股权”为关键词搜索的司法拍卖标的共8833起,数量逐年递增,且绝对增幅越来越大(参见图1)。

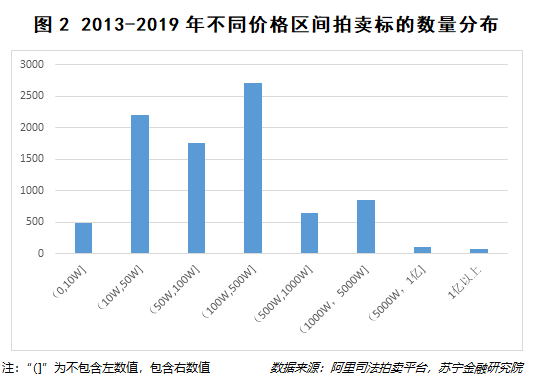

从拍卖标的的价格结构来看,价格最低的标的只有7000元,价格区间在10万-500万元的标的数量最多,占比超过75%(参见图2)。对拍卖标的银行进行分析可以发现,被拍卖的股权基本为中小银行,农商行(农信社)、村镇银行更是占比80%以上。

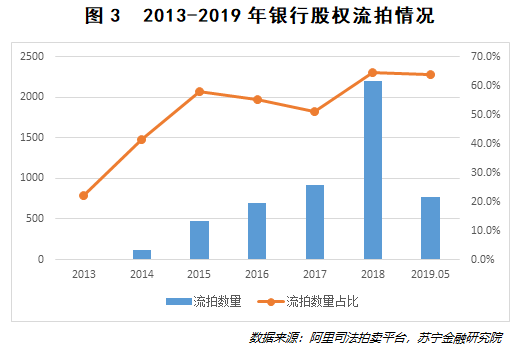

从标的拍卖结果来看,流拍情况占大多数,流拍标的占总拍卖标的的数量逐年提高(参见图3)。

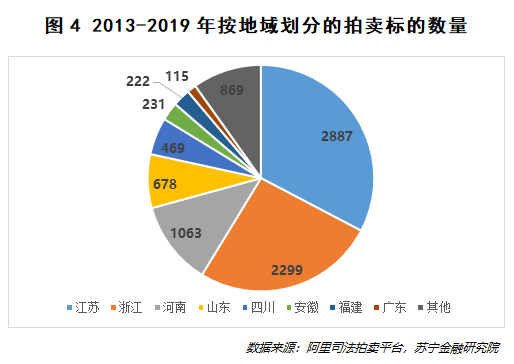

从拍卖标的所属的地域来看,江苏、浙江、河南三地数量最多,其中江苏、浙江两地拍卖标的数量合计占比超过一半(参见图4)。

总体来讲,江浙地区的数量占绝大多数,其中又多为农商行(农信社),拍卖总数及流拍率都呈上升趋势。同时,通过对标的所属人分析发现,民营企业和个人投资者占据较大比例。

银行股权拍卖增多的原因

或许有人会问:银行算是稳赚不赔的生意了,持有股权就意味着每年坐等分红,为什么会出现这么多的股权拍卖?

这其中既有政策原因,又有经济原因,下面我们将从几个方面进行分析。

首先,政策原因。2018年1月,原银监会(现银保监会)发布《商业银行股权管理暂行办法》,随后又在3月发布《中国银监会办公厅关于做好实施相关工作的通知》和《中国银监会办公厅关于规范商业银行股东报告事项的通知》两个配套文件。其中规定:

“同一投资人及其关联方、一致行动人作为主要股东参股商业银行的数量不得超过2家,或控股商业银行的数量不得超过1家。

根据国务院授权持有商业银行股权的投资主体、银行业金融机构,法律法规另有规定的主体入股商业银行,以及投资人经银监会批准并购重组高风险商业银行,不受本条前款规定限制”

这种业内通称的“两参一控”的硬性指标,使得很多企业被迫转让所持有的银行股权,这也侧面导致了银行股权转让更加频繁。

但是,需要注意,该类转让并不是阿里司法平台银行股权拍卖大幅度增加的主要原因。因为,基于“两参一控”所导致的股权转让多为大额定向/非定向交易,地方性的产权交易所才是最常用的交易渠道。

其次,企业破产导致自身所持有的银行股权拍卖。前文中我们提到,所有人为民营企业和个人的拍卖标的占据较大比例,且地域集中在江浙地区。2018年至今,地处江苏、通过阿里司法平台拍卖的银行股权拍卖共1507起,因持有银行股权的企业破产导致银行股权拍卖的168起,占比11%;地处浙江温州的银行股权拍卖244起,因破产导致的拍卖33起。究其原因,江浙地带民营经济发达、民间借贷盛行,如今经济下行压力使得部分企业经营困难,企业破产导致了一连串的资产拍卖抵债行为,由此产生了个人/企业持有的银行股权被拍卖。

最后,因债权债务纠纷导致的法院强制执行。在债务纠纷而导致的拍卖中,更多的标的为个人所属。究其原因,农商行皆为农信社改制而来,股本来源十分复杂,包含当地的集体所有制经济主体、当地民营企业、农民个人等。在股权所有人发生债务纠纷时,其所持有的股份就成了可偿还债务的资产,被法院执行拍卖。

频遭流拍,原因何在?

在阿里司法平台的银行股权拍卖标的中,农商行、村镇银行为主的中小银行占绝大多数。在这些农商行、村镇银行的股权拍卖中,流拍比例高达60%以上,曾经被奉为“香饽饽”的银行股权,现在却频频流拍。这其中,究竟为何。

第一,流动性差。已上市的银行,股权可以在资本市场自由交易,但对于非上市的银行,股权买入后难以卖出,其价值也仅仅在于每年的分红。若是对资产流动性有一定要求,该类股权自然非首选。

第二,价值较低,价格与价值偏离。除了流动性,价格同样为流拍原因之一。对未上市银行的股权价值进行评估,通常是按照净资产估值的方式,而估值和真实价值之间差距甚大,债务等因素又会降低购买者的价值评价。同时,目前多数拍卖标的的价格由第三方评估机构评价认定,不同机构对于股权估值的认定并无统一标准,部分标的价格与价值偏离严重。外行人不敢轻涉,内行人又深知底细,拍卖自然难以成交。

第三,经营受困,难言预期。虽然整个银行业发展仍然良好,但在内外部因素的冲击下,中小银行的发展可以说是举步维艰。

首先从银行业内部来看,大中型银行在人才、系统建设、服务范围、产品等方面对中小银行形成了绝对的碾压,中小银行无力突破,竞争上并无优势。

在服务对象上,中小银行定位于服务中小微企业。经济下行的压力下,中小企业的经营面临困境,以高增速为预期进行的借贷出现偿付困难,银行不良率开始走高。

从银行业外部来看,中小银行同样面临诸多挑战。在监管政策方面,中小银行与大型银行适用不同的存款准备金率,具有一定优势。但是,在整体监管趋势上,业务与职能要求回归本源,理财子公司、金融科技等与中小银行无缘,再加上其本身的地域、资本等条件的限制,发展十分受限。

在外部环境冲击方面,互联网金融快速发展,第三方支付、基金公司、网络理财等非银行类机构的发展,全面冲击银行的“存、贷、汇”业务,银行牌照的价值大幅缩水,经营困难。

中小银行的未来是否可期?

司法平台上的中小银行股权拍卖与流拍的现状,折射出当下中小银行的经营之困。市场已经形成共识,即经济周期与行业周期叠加,银行加剧分化,没有增长动力的中小银行将越发困难。那么,中小银行的股权是否未来全无投资价值?在我看来,未必如此。

首先,政策之便利。虽然理财子公司等新业务是大中型银行的专属,但中小银行同样有政策优势。其主要服务的中小微企业是监管鼓励贷款的对象,“125目标”(在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取3年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%)客观上鼓励中小银行对经济做出更大的贡献。同时,中小银行适用于更低的存款准备金率。

其次,民间融资的逐渐规范也给中小银行带来了发展机遇。民营经济越活跃的地方,民间借贷越多,而随着监管对于民间借贷的整顿清理,该部分的融资需求将逐渐向本地的中小银行流动。

最后,行业变革带来的中小银行升级。为了更好的服务“三农”、偏远地区和小微企业,人民银行已经开始试行投资管理型村镇银行和“多县一行”制村镇银行。中小银行已可以在战略上突破异地经营的限制。

以上多个方面都反映出中小银行面临的是一个“危”与“机”并存的现状,其股权价值也并非如现状所反映的那般“物非所值”,抓住机会、选好标的,成为一个“银行家”似乎是一个不错的选择。

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院研究员黄大智。

版权声明及安全提醒:本文转自网络平台苏宁财富资讯,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!