来源 | 移动支付网

作者 | 慕楚的文

近期,聚合支付以各种负面的形式不断的出现在大众视野中。

处于舆论风口浪尖的聚合支付产业迎来至暗时刻,但这一产业角色对支付行业来说却是必不可少的,甚至在中国移动支付发展过程中,这一角色是线下场景铺设的最大功臣。

风口浪尖的聚合支付

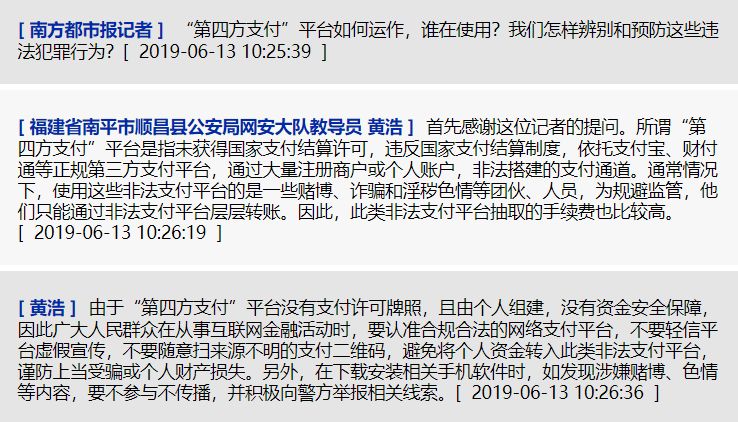

6月13日,公安部召开新闻发布会,通报“净网2019”专项行动典型案例,发布会现场通报了3个典型案例,其中一个就是“第四方支付”平台帮助信息网络犯罪活动案。

北京某科技公司搭建非法支付平台,并且大肆进行“洗钱”违法犯罪活动,并从中抽取千分之二至千分之五的佣金。警方收网,一共42名犯罪嫌疑人被抓获,冻结涉案资金580余万元。

在发布会现场,警方通报案情并答记者问时,警方代表如此描述“第四方支付”:

警方代表的答记者问,具有非常强的误导性,如果不了解“第四方支付”、聚合支付的人群很容易理解为,“第四方支付=违法”。经过大众媒体的传播之后,大众基本只记住了,第四方支付没牌照,是非法组织。

此外,近期,广东警方也通报了多起“第四方支付”接黑灰产的案件,比上述案件规模更大。摧毁了3个非法支付平台,抓获犯罪嫌疑人101名,冻结涉案资金5000余万元,三个月便吸金34亿元。跟随警方行动的记者也爆出了非法支付平台,通过鸡血文案激烈员工、出境学习规避监管等细节问题。

更早的新闻,乐清警方通报“第四方支付”为博彩网站提供服务,抓获31名犯罪嫌疑人,7个月平台清结算资金超数十亿元。

除了警方的通报,大众媒体也深挖聚合支付产业。近期,新京报就针对热议的二维码“隔空盗刷”问题进行了深度报道,直指聚合支付平台商户审核不严问题,违反央行相关规定。

此刻,第四方支付也是聚合支付产业,可谓迎来了发展史上的至暗时刻,违规违法行为频现。但聚合支付的乱,并不是朝夕之事,在很长一段时间内,这一角色的“乱”都是支付产业稀松平常的事。

聚合支付的“乱”不是朝夕之事

聚合支付的兴起,是伴随着微信与支付宝的移动支付大战诞生的。但第四方支付这一群体却拥有更长的历史,他们被称为代理商、支付服务商、第四方支付、聚合支付等一系列称号,会说故事的公司甚至把自身定义成为移动支付领域的Visa。但用央行的官方定义来说,这一群体称之为收单外包机构,在银行卡时代,这一群体提供POS服务,而在移动支付与银行卡并行的时代,只要涉及支付相关的服务,无论POS还是二维码都是这一角色的服务覆盖范围。

当然,这一角色的“乱”也是由来已久。2018年中旬,移动支付网就曾经统计了支付乱象:

在统计列表中,大多数的支付相关企业,都以0费率、传销、骗取加盟费等形式快速吸收社会资金,最终多携款跑路。

面对支付乱象,监管的打击力度也在不断加强。2017年年末,央行发布《关于进一步加强无证经营支付业务整治工作的通知》,经过2018年一年的整治,很大程度上解决了第四方支付的各种违规违法问题。

对于聚合支付,一直以来都有传闻,聚合支付将与其他收单外包机构分开监管。但从目前的监管态势来说,聚合支付便是收单外包机构,是银行、第三方支付的从属机构。

2017年年初,央行对聚合支付产业进行摸底,并对聚合支付做出具体定位:收单外包机构。对于这一角色,中国支付清算协会有相关具体的监管措施。2015年,中国支付清算协会发布《银行卡收单外包业务自律规范》,2017年中国支付清算协会再发布《银行卡收单外包服务机构评级指引》。

而在今年5月,中国支付清算协会正式发布2018年度收单外包服务机构评级等级。本次评级工作,共有包括银行、非银行支付机构在内的101家机构对4838家收单外包服务机构进行了评分。大多数的聚合支付服务商均在其列,通过评级的方式,聚合支付基本直接的纳入监管当中。在此之前,通过聚合支付与银行、第三方支付的从属关系,来间接监管,这使得银行和第三方支付面临因聚合支付服务商违规带来的监管压力和责任。

存在即合理,聚合支付不可或缺

“微信支付没有一个BD。”

在2019年3月微信支付在广州举办的服务商大会上,微信支付相关负责人曾如此表示,以表明不与服务商争利的立场,并且以开放的姿态,欢迎各个垂直领域的机构接入微信平台,更好的服务商户。

微信支付的表态,其实间接的反映了支付行业一些问题。移动支付的普及,需要以聚合支付自居的服务商参与。商户服务是一项又苦又累的活,半夜十二点调单、瓢泼大雨时机器故障等此类情况出现时,都要求支付服务机构及时的帮商户解决问题。国家统计局数据显示,中国有6200万小微商户,如果全部由微信支付官方维护,人力和物力投入量难以估计。

不仅仅是微信支付,银联、支付宝都需要依赖这一角色来真正实现商业落地。聚合支付的存在,将多样的支付方式进行融合,并为商户提供服务,简化了商户对多种支付方式支持的产品形态。无论是线上网络支付聚合,还是线下二维码支付聚合。

此外,由于央行规定,支付机构之间不能直连。为了规避这一监管要求,许多支付机构会单独成立“马甲”公司,来接入微信支付与支付宝的相关业务。以目前火热的刷脸支付为例,由于尚不能进行刷脸支付聚合,许多支付机构需要成为刷脸支付代理,也是需要单独成立收单外包公司。

所以个别“第三方支付平台”、聚合支付平台违规违法,不能否定这一角色对支付产业的贡献。当然,随着诸多违规事件的发生,聚合支付的相关监管措施也将更加完善。

最后,引述电影《至暗时刻》的一句台词,来形容身为收单外包机构的聚合支付未来发展:

“没有终局的成功,也没有致命的失败,重要的是继续前进的勇气。”

版权声明及安全提醒:本文转自网络平台移动支付网,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!