回头看来,2014真是一个有趣的年份。

这一年,马云喊出了著名的“如果银行不改变,那就改变银行”,流传广泛。在此之前,余额宝横空出世,让传统金融行业发现原来大众理财的需求如此庞大。回头再看2014年,无论是银行还是支付宝,都走到了一个重要的转型节点。

五年过去,改变的不止银行,亦有支付宝。

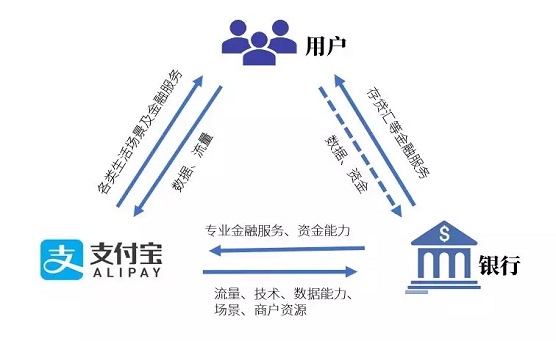

2014年前后,银行们认识到了互联网的效应和金融创新的能量,开启了迄今为止最为重要的两项转型任务:战略方向的数字化升级和业务端的零售转型。前者破局的关键是科技互联网,而后者的题眼则是流量。两项转型最终汇流到了一处:与互联网巨头达成流量、资金、技术、场景的全方位深度合作。

同样是2014年,随着智能终端的普及,移动支付生态也在迅速成熟。在移动支付领域攻城略地的同时,支付宝亦从一个支付工具转变为了一个提供便民生活服务的国民级应用。这一转变,让支付宝成为了一个十亿用户量级的超级APP。但同时,也对支付宝的B端服务能力提出了更高的要求。而银行,无疑是支付宝最重要的B端合作方。

时至今日,双方在不断自我迭代的过程中,竞合关系经历了微妙的变迁,开始走向一种更为深度的融合。

1、“阿里分行”是什么

不知不觉,支付宝上已经有十余家银行入驻小程序。这个载体,就类似银行在阿里平台上运营了一个服务窗口,可以看作是虚拟的“阿里分行”。

不过,不同于传统线下分行的设立,支付宝分行的开设不需要漫长的筹建过程和大量人力、租金等刚性成本的投入。小程序平均占据内存仅2兆左右,无论是开发还是使用都轻省便捷许多。开发周期短,上线速度快,投入成本低。银行可以在里面提供信用卡办理、理财产品购买、存款证明开具等专业金融服务,运营效率高。

值得一提的是,和以往合作不同的是,入驻小程序标志着银行不再仅仅就某单一维度与支付宝进行合作,而是以一种“登陆”姿态进入到了支付宝的生态中,开始从资金、数据、技术、场景等各个维度全方位探索合作的可能。

事实上,银行的数字化转型由来已久。

早在2009年前后,银行开始自建APP。但彼时一方面移动互联网生态尚未成熟,另一方面银行对零售市场运维经验不足,大多数银行APP体验不佳却形成了高额沉没成本。这为后来银行APP的升级改造带来了一定的阻障。

直到2015年前后,移动端生态逐渐成熟,“虚拟银行”的发展契机再度显现。各大银行才开始重新发力APP,优化产品体验,形成了眼下市场上的各款银行APP。

不过,银行打造“虚拟银行”,实现数字化、智能化的道路却并非如此简单。

普遍来看,银行们的举措主要包含两方面。一方面是内生性的变革,从各家银行最新年报表现来看,银行们已经开始主动缩减线下的低效网点。此外则是发力线上端,具体包括提升留存网点的智能化程度、发力建设APP。

(大多数传统主银行正在对传统线下网点数量进行压降,以网点带规模的做法已经过时)

线下网点涉及房租、人力、设备等刚性成本,从各家银行既往财报分析看来,平均单个网点的年运维成本在千万元量级。而随着移动端的发展普及,用户习惯也在发生迁移,对线下网点的依赖程度则在慢慢变弱。可以预判,在未来的几年时间里,银行们或将集体开启一场针对线下实体网点的渠道改革。

另一方面,则是寻求外部合作方,大幅提升自身的数字化效率。借力巨头的流量和技术优势上线小程序是最为典型的一种。银行线下设立分支机构往往辐射范围有限,而线上分行却完全没有疆域的限制。支付宝的小程序,还意味着可能触达阿里生态中的10亿用户和几千万小微商户。

反馈数据显示,某全国性银行开设“阿里分行”后,直接带来了超逾100万的信用卡申请量,通常而言,信用卡获客成本在100元上下,以此计算,这意味着,入驻支付宝未银行省去了将近1亿的获客成本。

此外,技术能力则是银行们选择巨头合作的另一个重要原因。很多大银行的技术能力比支付宝弱,更别提那些中小城商行了。现在很多银行在用支付宝的金融云技术,优化业务平台和APP体验。银行相当于把支付宝当做了专业的技术供应商,来解决自己不擅长的问题。

2、支付宝与银行的关系进化史

事实上,支付宝与银行之间的合作,一直由来已久。

(要迅速改变与用户若即若离的关系,打通零售市场的最后一公里,借力支付宝无疑是一种高效的选择)

2006年,支付宝刚成立不久,就与多家银行达成了快捷支付合作。用户在淘宝上用银行卡付款,这个现在再普通不过的操作变成了可能。2007年,建设银行与支付宝合作卖家信贷服务,为淘宝卖家提供最高10万元的小额信贷,扶持了网商群体的发展;2014年,支付宝母公司蚂蚁金融服务集团成立,服务对象定位为小微企业、金融机构和消费者;2015年至今,47家银行在使用支付宝的金融云服务提高自己的服务水平。2017年开始,银行开始入驻支付宝的小程序和生活号;2018年,支付宝的花呗和银行开始合作,消费者在花呗里的额度,有相当一部分资金来自于银行的支持。

目前,全国已经有200多家银行、100家基金公司、80家保险机构和支付宝有合作。借助支付宝,金融机构可以在阿里平台上运营自己的阿里分行、分公司、分部。

经济长期筑底、消费金融却逆势增长的大背景下,银行们零售转型的迫切性无需赘言。然而,此前,银行的主要利润中心是对公业务,零售服务的重点则主要聚焦于高净值用户。互联网的主要客群却是银行长期以来无暇关注的80%长尾用户。

银行不缺资金,但在C端流量、运营和维护方面经验远不如互联网巨头来得充分。数据的充分性和连续性也不如互联网巨头完整。支付宝向银行开放流量、技术和数据能力,弥补了金融机构的这一短板。当然,银行来支付宝提供服务,也让支付宝上的金融服务更多样了。

对于支付宝和金融机构的关系,中国银行业协会首席经济学家巴曙松认为,与其低水平竞争,不如高水平合作。在金融机构与蚂蚁金服这样的平台之间,合作空间巨大,各展其长。

“阿里分行”现象,是支付宝和银行合作进入新模式的表现。

对银行们而言,阿里经济体中的可能性探索空间巨大。除却C端流量、技术、数据能力以外,阿里平台上各项场景的金融需求亦不啻为一个巨大富矿。

版权声明及安全提醒:本文转自网络平台中国电子银行网,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!