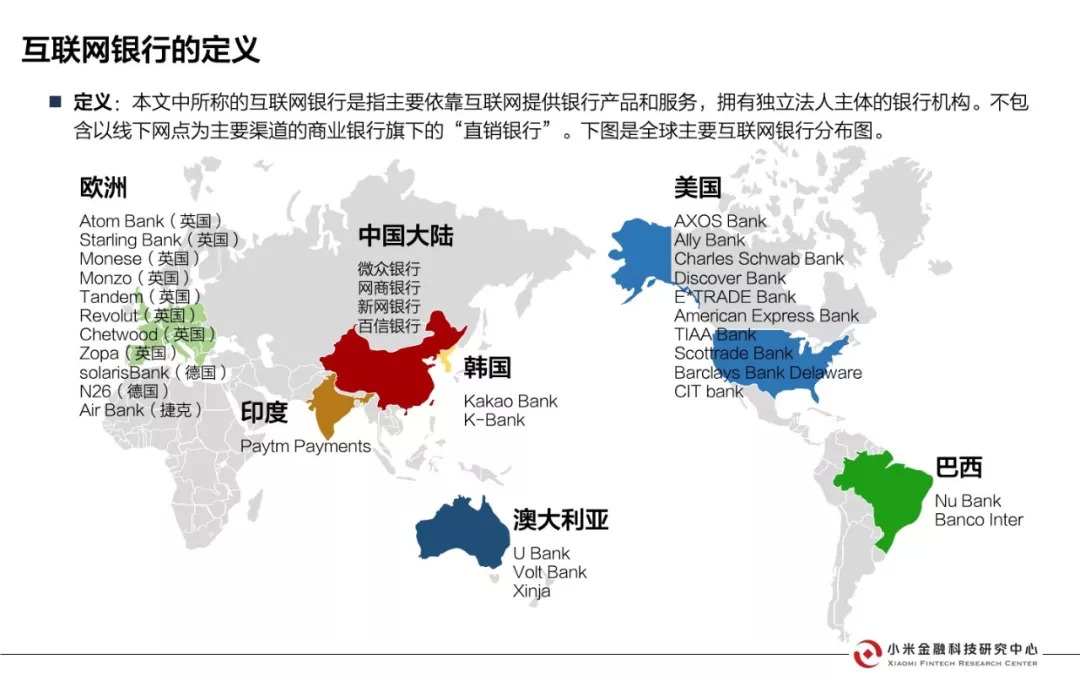

1989年,全球第一家互联网银行-英国米特兰银行宣布开业。随后美国、英国、德国等国家开始探索这一全新的银行业务模式,至今已经历了20余年的发展历程。通过研究美国银行业及互联网银行,我们发现:

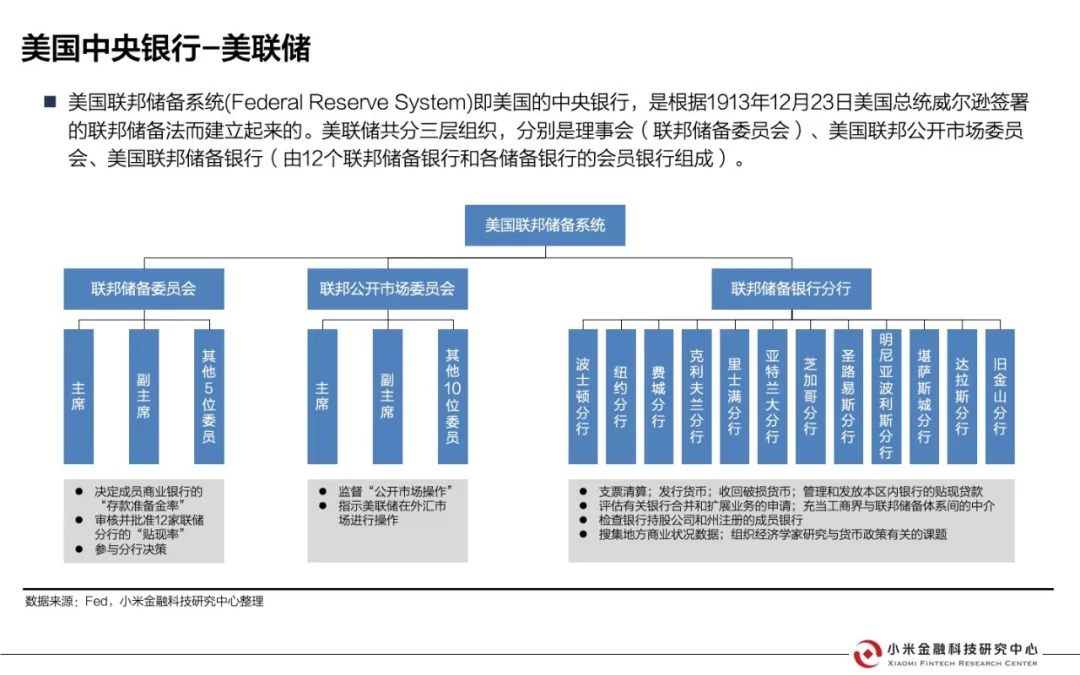

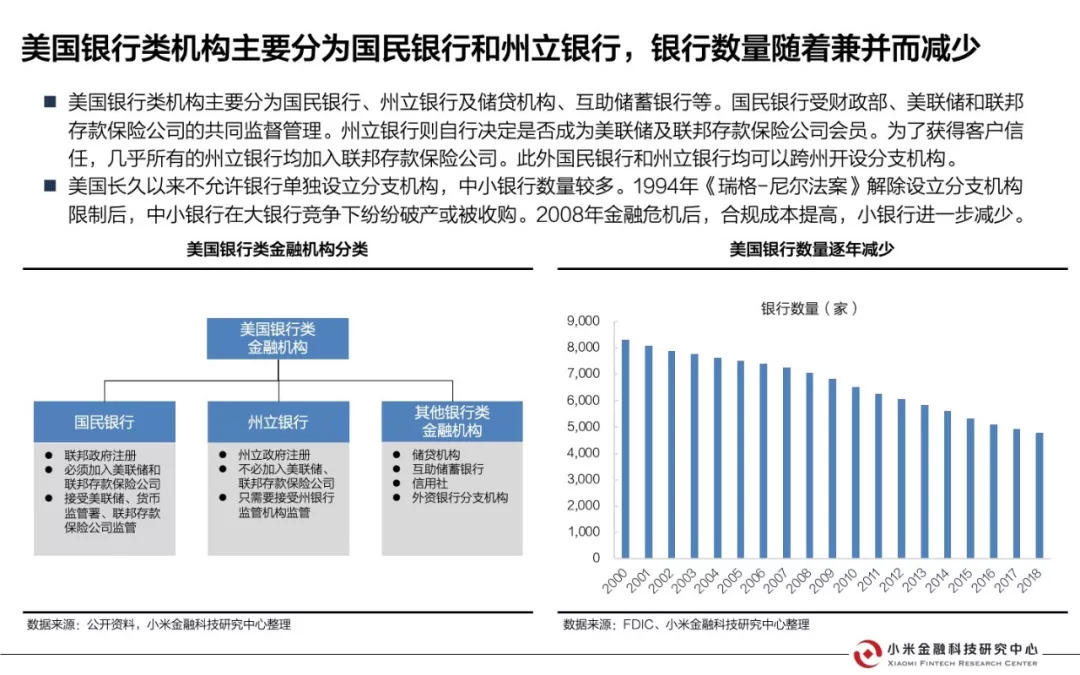

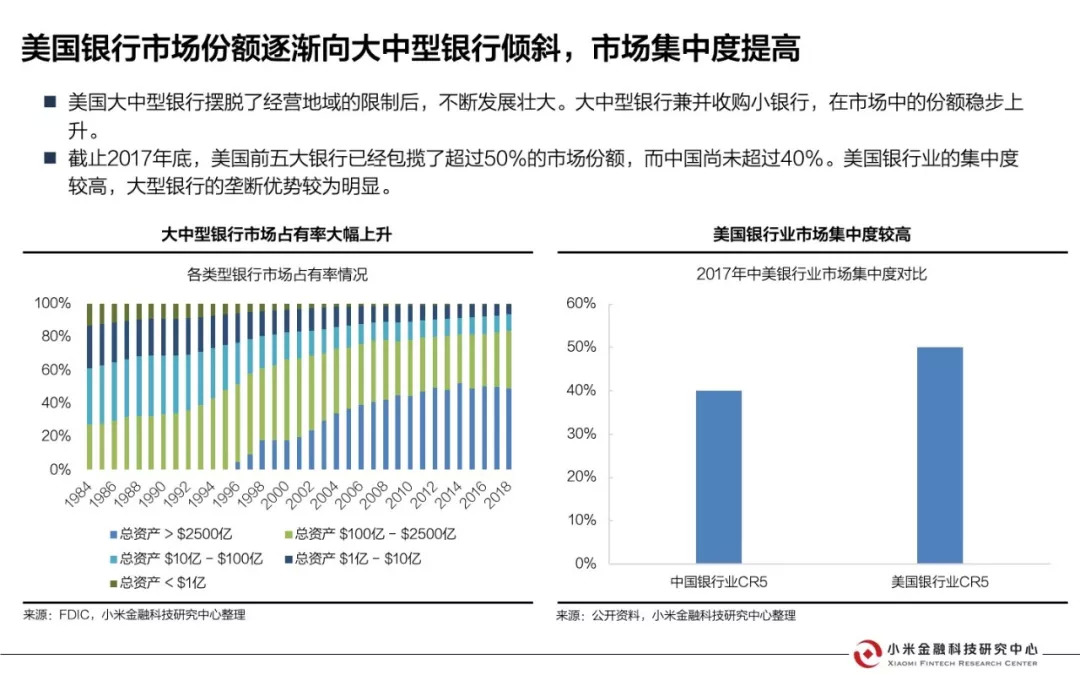

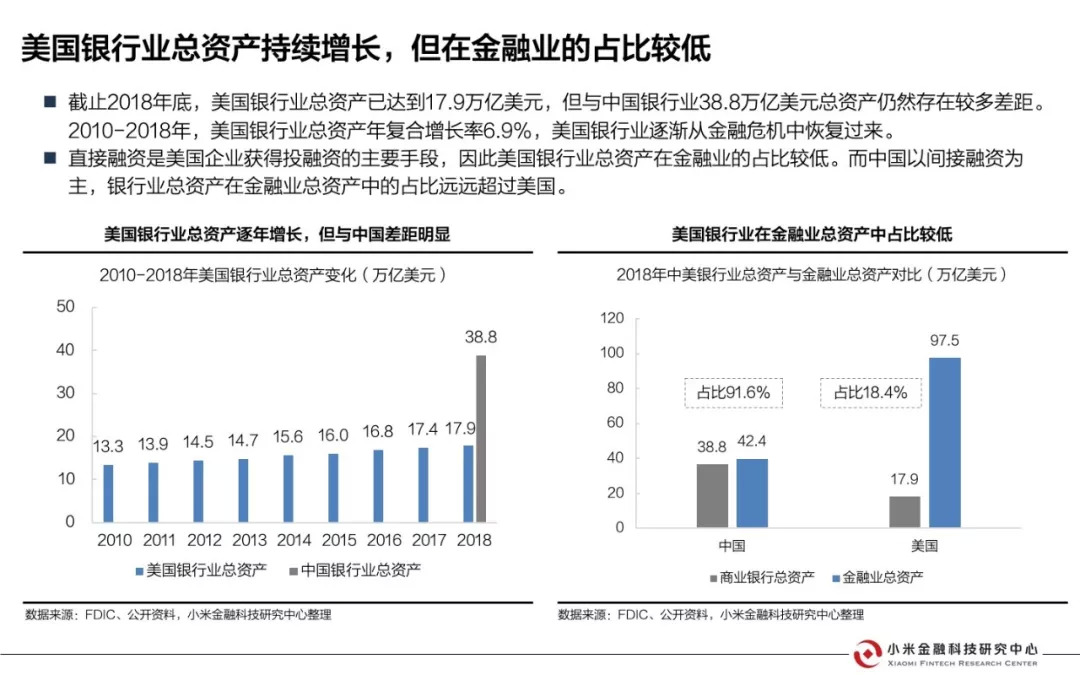

美国商业银行主要分为国民银行及州立银行,两者注册机构不同,但营业范围无限制。美国没有专门的互联网银行牌照。由于长期实施“单一银行制”,美国银行数量远远高于中国,但近年来随着竞争加剧,小银行数量大幅减少。金融危机后,美国银行业逐渐复苏。

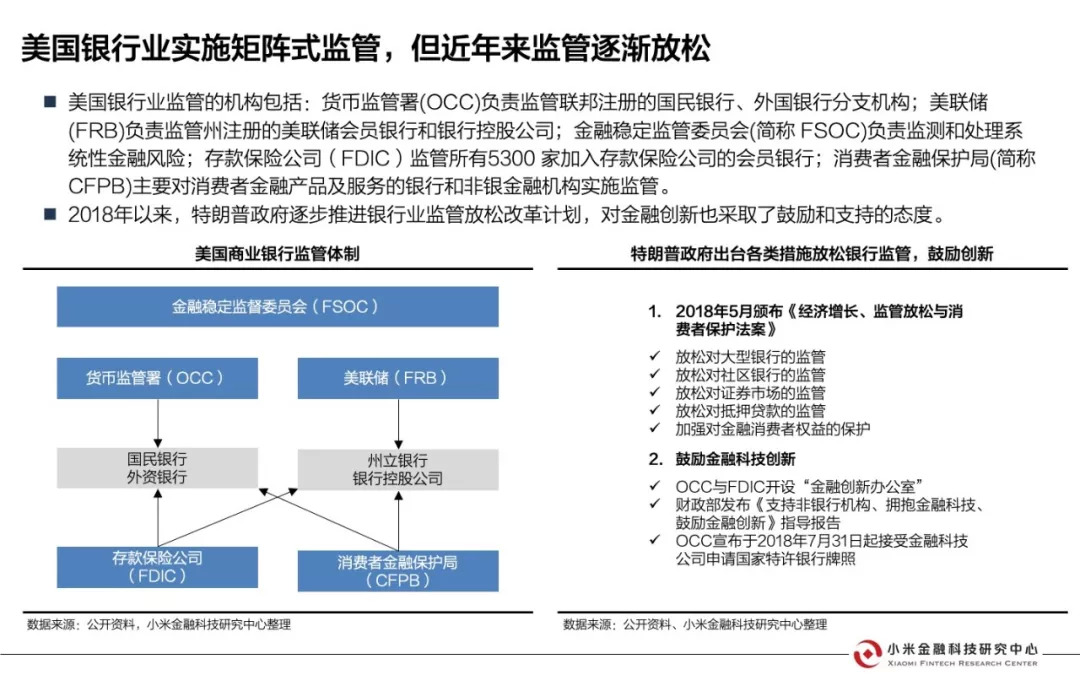

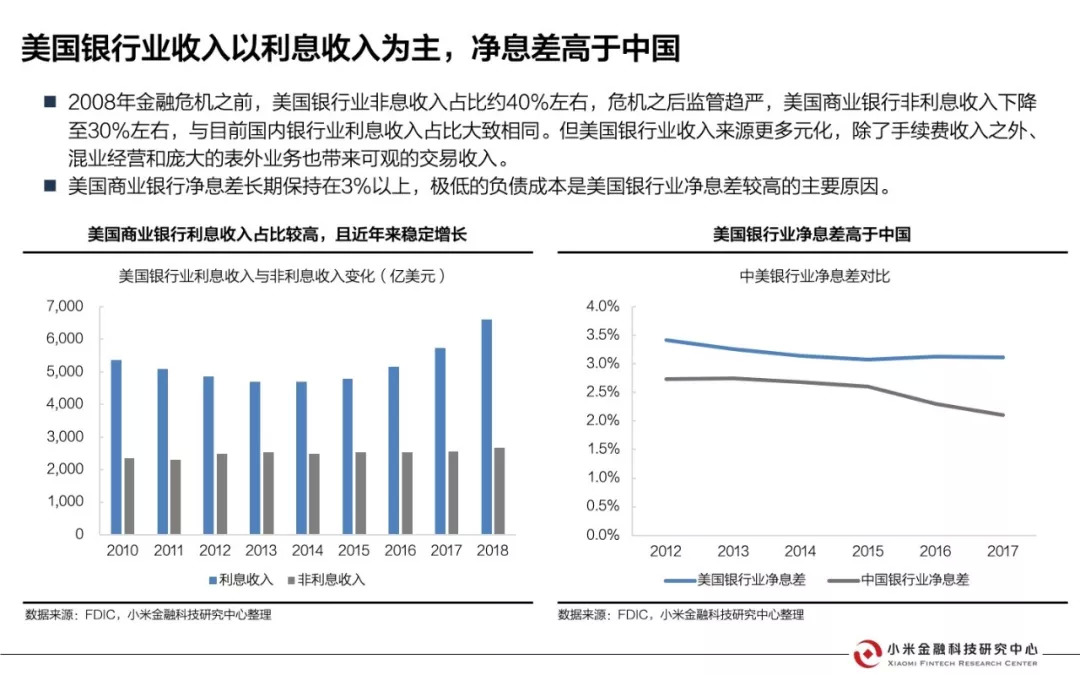

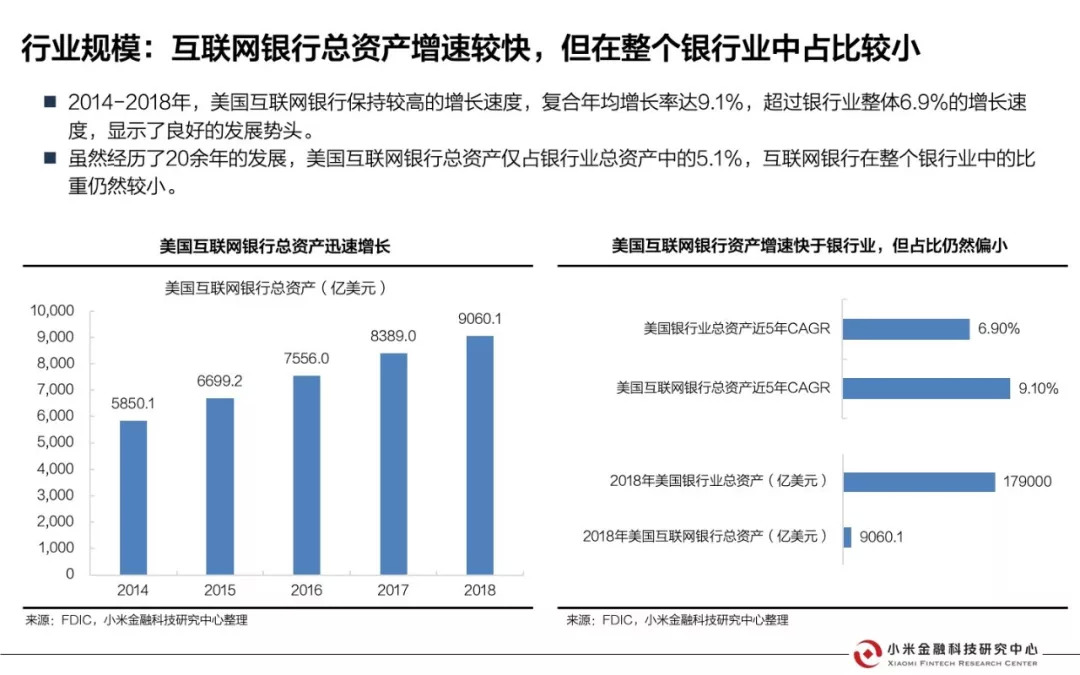

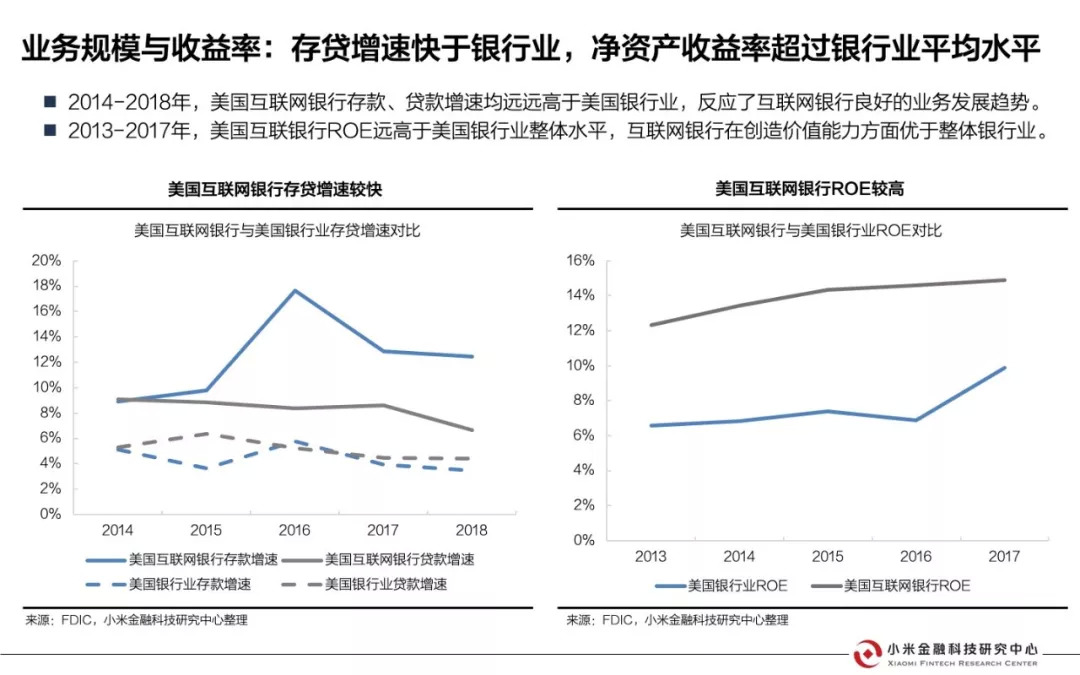

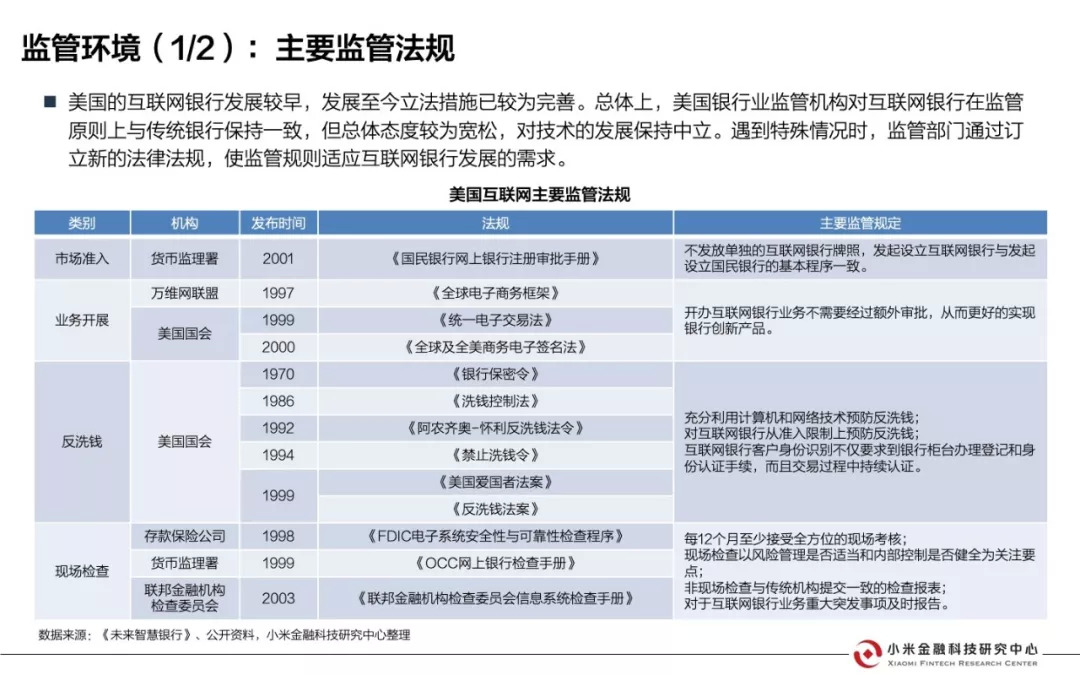

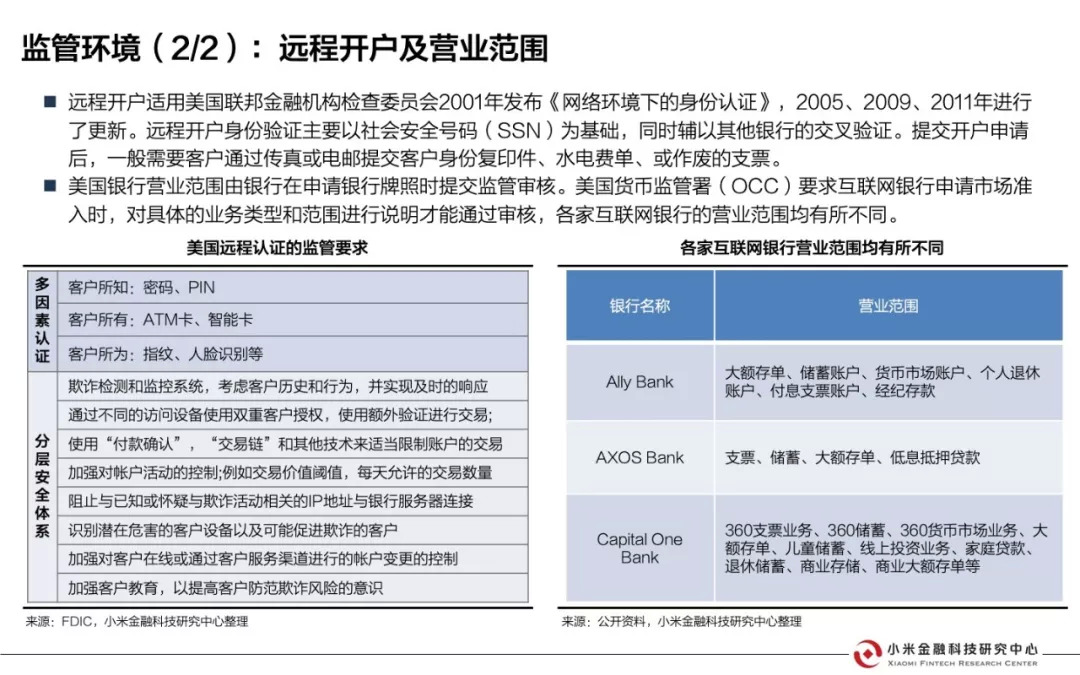

截止2018年底,美国互联网银行总资产9060亿美元,占银行业总资产5.1%,存贷款增速均高于美国银行业平均水平。美国互联网银行立法措施已较为完善。总体上,美国银行业监管机构对互联网银行在监管原则上与传统银行保持一致,但总体态度较为宽松。远程开户与国内类似,主要以社会安全号码(SSN)为基础,同时辅以其他银行的交叉验证。

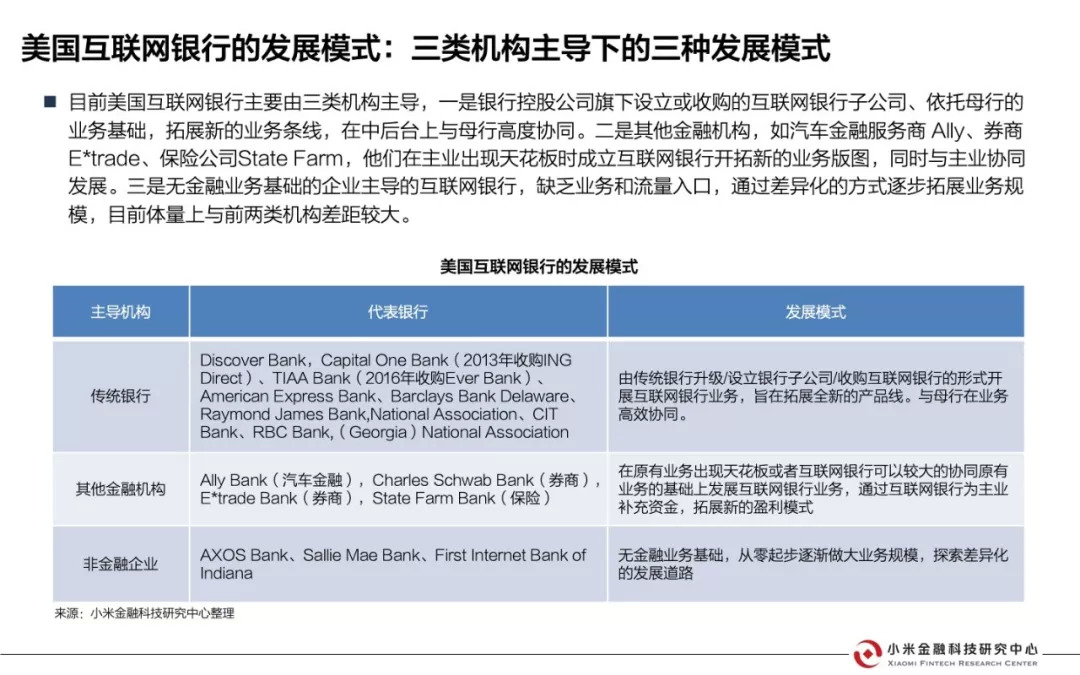

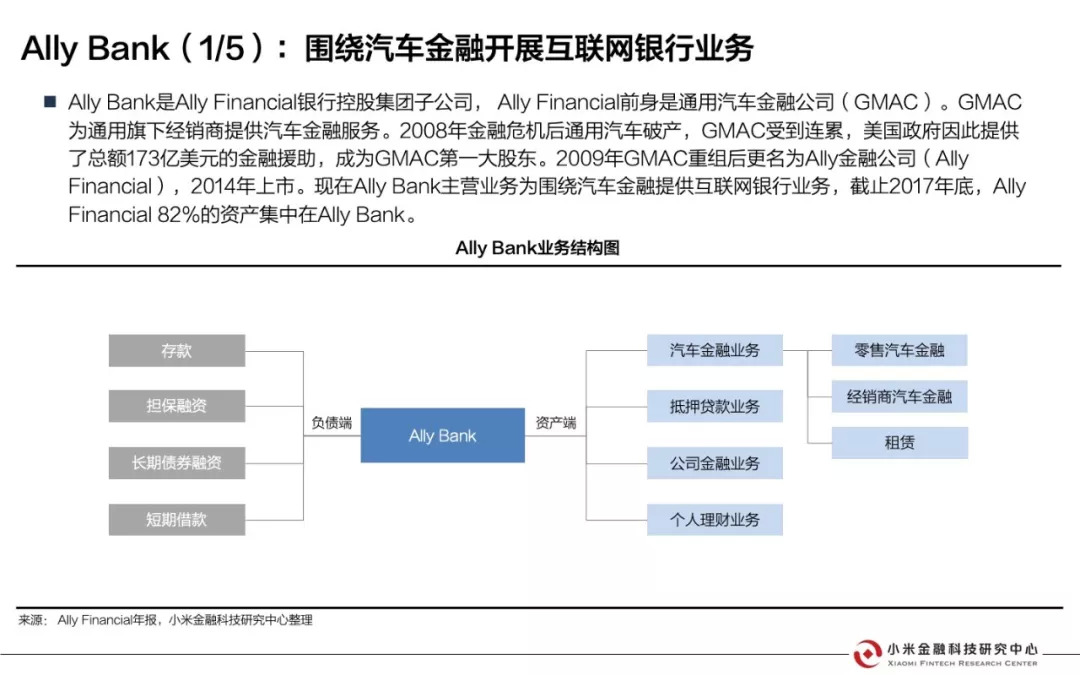

如今,美国互联网银行形成了三类机构主导下的三种业务模式。一是银行控股公司旗下互联网银行子公司,在母行业务基础上拓展新的业务线。二是其他金融机构,如汽车金融服务商 Ally、券商E*trade,在主业出现天花板时成立互联网银行开拓新的业务版图,与主业协同发展。三是无金融业务基础、缺乏流量入口的企业主导的互联网银行,通过差异化的方式逐步拓展业务规模,目前体量与前两类机构差距较大。

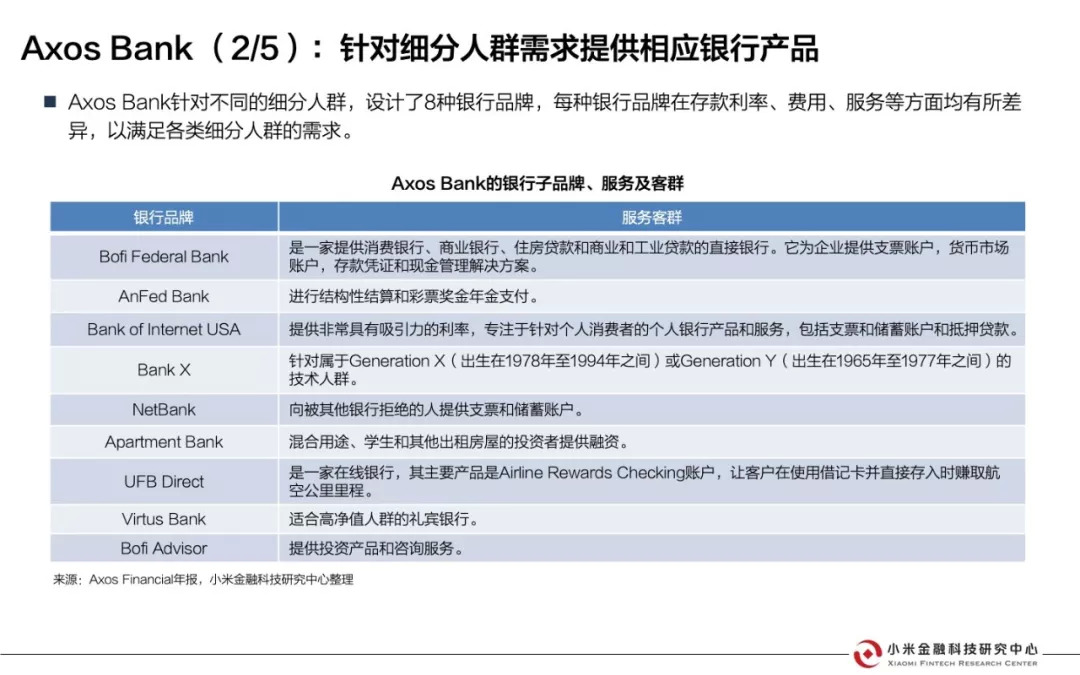

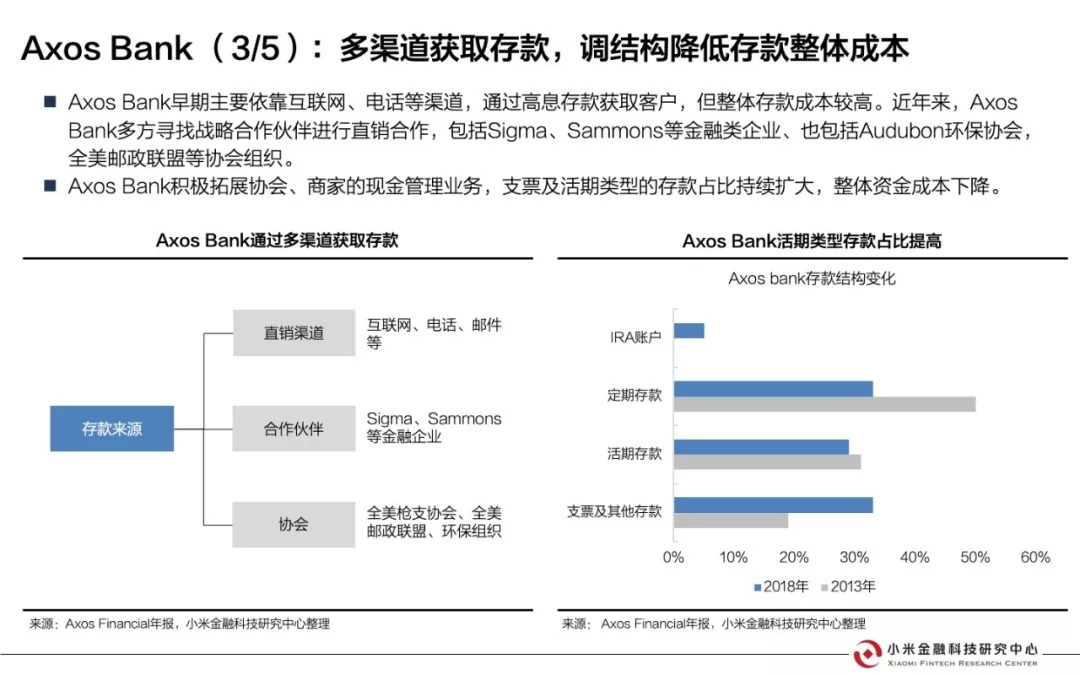

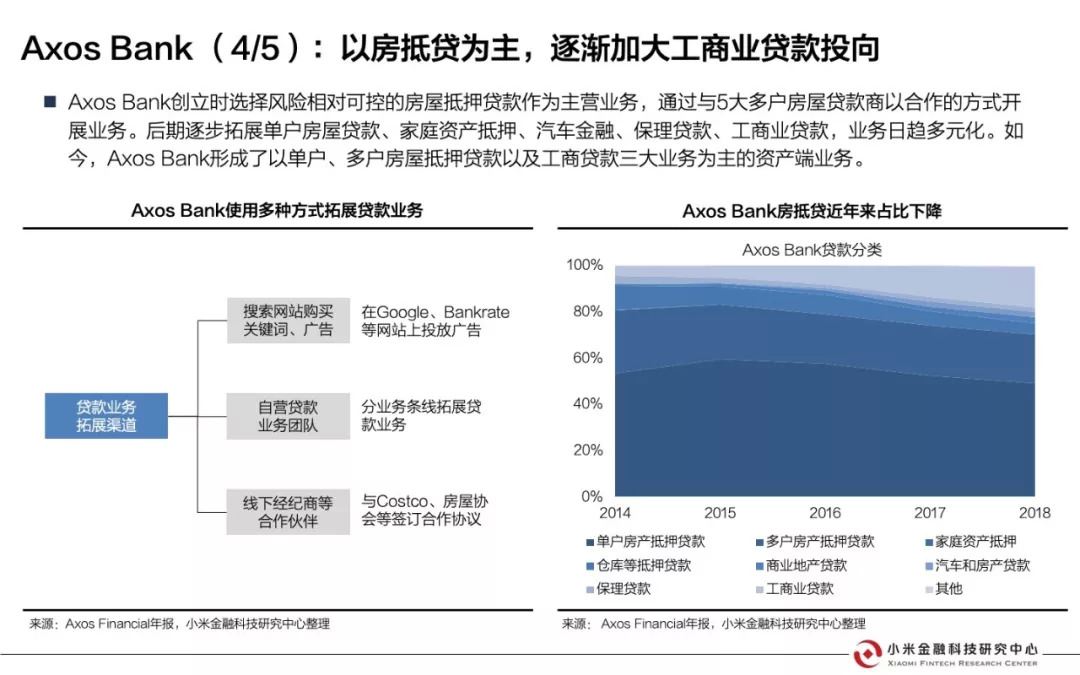

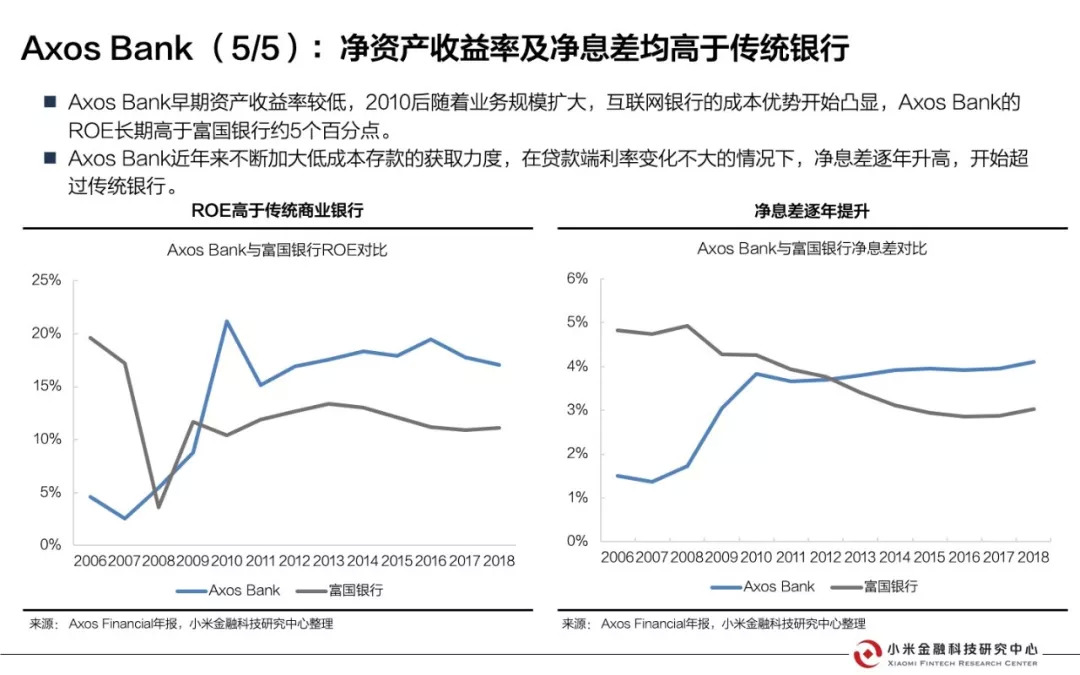

以下为报告截图

版权声明及安全提醒:本文转自网络平台小米金融科技研究中心,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!