2019年“两会”,促进消费平稳增长的话题再度引发关注。消费金融作为促进消费增长的强动力,虽在过去一年经历了强监管的阵痛,但有望在2019年迎来新一轮爆发期。

消费金融的发展,离不开机构资金的助力。在众多参与消费金融的机构主体中,笔者选取信托+消费金融的合作模式进行详细解析,分析信托公司参与消金的现状,并就信托公司参与消费金融的优劣势做一简评。

消费金融业态综述

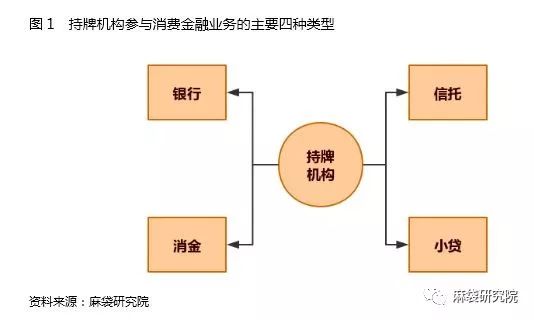

参与消费金融业态的持牌机构主体主要有四类,分别为银行、信托、消费金融公司及小贷公司(网络小贷),如下图所示:

从银行角度,参与互联网消费金融主要存在两种模式:助贷与联合贷款。2017年12月,监管下发《关于规范整顿“现金贷”业务的通知》,首次对助贷业务进行了规范,指出银行不得将授信审查、风险控制等核心业务外包。而2019年开年以来,浙江、上海等地先后就联合贷释放监管信号,剑指民营银行、城商行“资金跨省”等违规操作。

从消费金融公司角度,麻袋研究院此前曾在两极分化:一文详解持牌消费金融公司竞争格局一文中就消金公司增资潮现象指出,产生的动机是由于这些消金公司业务快速增长,但受制于最大杠杆倍数为10倍的规定。消费金融作为持牌系“正规军”,归属银保监会监管,因此其杠杆率会遵从巴塞尔协议,资本充足率最低要求为10%-12%,对应杠杆率约为8-10倍。

从小贷公司(网络小贷)角度,同消费金融公司类似,小贷及网络小贷公司参与互联网消费金融依然受制于杠杆率因素,其杠杆率由各地监管分别规定,多位于0.5-3倍区间,麻袋研究院此前曾在低杠杆的互联网小贷牌照,为什么依然被热捧?一文中进行阐述。

信托业发展现状

从上一节可以看出,银行、消金公司、小贷公司分别存在不同的杠杆约束。而信托既不存在类似消金、小贷等公司的严格杠杆约束,也不存在地区性银行放款的地域约束。

信托业起源于国外,在我国发展约有四十年的历史,其存在的主要使命为“受人之托、代人理财”。麻袋研究院此前曾就信托业六次大规模清理整顿进行综述,详见:破茧成蝶,涅槃重生:信托业六次整顿启示录。

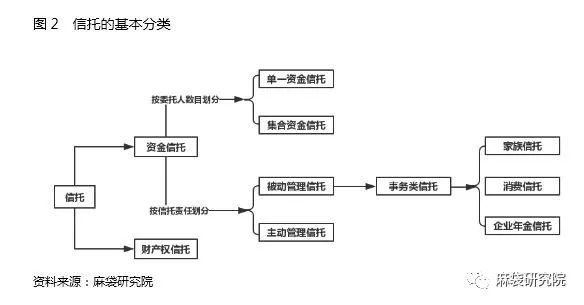

信托按照资金类型,可以划分为资金信托和财产权信托。而资金信托的分类较为多样化,按照委托人数的不同,可划分为单一资金信托和集合资金信托;按照信托公司的责任划分,又可以分为主动管理信托和被动管理信托。事务类信托归属于被动管理信托类别,其主要内容涵盖了家族信托、消费信托和企业年金信托,具体框架如下图所示:

从信托资产的来源结构看,近年来,单一资金信托占比不断下降,而集合资金信托及管理财产信托不断上升,2018年Q3的比例分别为44.31%、39.93%和15.75%,资金信托的占比仍大幅高于财产信托。

从信托产品的功能方向来看,融资类、投资类、事务管理类产品呈现三足鼎立之势。近年来,以银信合作为代表的融资类产品占比逐年下降,而事务管理类自2017年第三季度首次达到52.26%的占比以来,牢牢把控了半壁江山。最近一期公开数据显示,事务管理类产品占比为58.82%。上图归属于事务类信托的消费信托,即为信托业与消金合作的模式之一。

信托与互联网消金的合作主要模式综述

本节就信托+消费金融合作的主要模式做一解析:

1. 消费信托模式

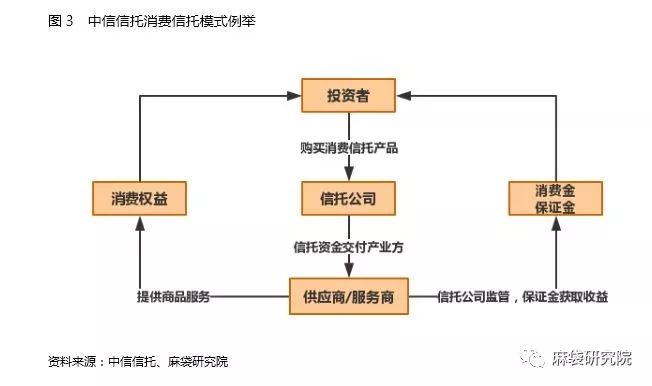

2014年年初,中信信托推出的“嘉丽泽国际健康岛消费信托项目”被认为是国内消费信托的起点。以中信信托为例进行解析:

如上图所示,在消费信托模式中,有三类主要参与方:投资者(消费者)、信托公司及产业方,产业方指代的是消费金融供应商、服务方等。

各方行为解析如下:投资者购买消费信托产品,随之信托资金由信托公司交付至产业方,产业方向投资者(消费者)提供商品或服务,包括吃、住、行、游、购、娱、养等。而信托资金又区分为消费金及保证金两类,产品到期后,消费金作为投资者(消费者)获取商品、享受服务的“代价”被支付出去,而保证金这部分则被信托公司运用并获取收益,在到期之后“返还”给投资者。

以中信信托与吴晓波联合推出的“一千零一夜”产品为例,该产品每份1001元,期限1年,包括298元会籍费和703元保证金。其中,298元会籍费即为“消费金”,到期后返还的部分仅包括保证金,不包括消费金。由此可见,此类产品既具有消费功能,亦具有理财属性。

2. 助贷模式

助贷模式为典型信托参与消费金融助贷的模式,根据发放贷款的对象不同,又可以区分为直接贷款与受托支付模式。

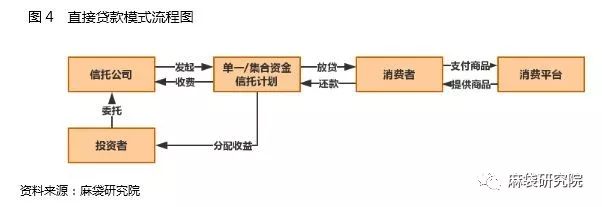

(1)直接贷款

在直接贷款模式中,参与主体包括信托公司、消费者、消费平台及投资者四方。直接贷款与消费信托模式对比可以看出,后者消费者与投资者实质上为同一人,而前者则为不同主体。具体流程如下图所示:

该流程中,由信托公司发起单一或集合资金信托计划,再由该计划向消费者发放贷款。消费者使用贷款资金向消费平台支付商品或服务款项。此后,消费平台向消费者提供商品,消费者按期还款,信托公司从成立的信托计划的本金及收益中收取管理费。而投资者层面,则是由投资者向信托公司委托资金,到期后由信托计划向投资者分配收益。

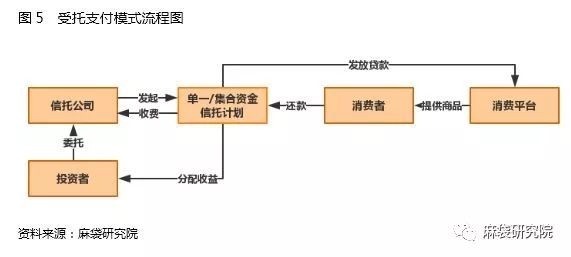

(2)受托支付

直接贷款与受托支付模式的大部分流程相同,差异化的地方在于发放贷款的对象。前者由信托计划“直接”发放给消费者,而后者则发放给消费平台,相比前者更加强调场景的真实性,具体如下图所示:

综上,两种贷款发放模式的区别在于发放对象:消费者或消费平台。在此过程中,信托平台作为贷款发放的主体,向消费者或消费平台提供了资金。而消费平台则充当了“导流”的角色,因而对其获客能力、客户身份识别等具有较高要求。

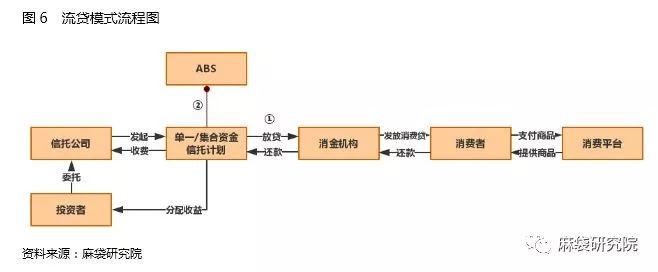

3. 流贷模式

流贷模式的与前面几种模式的差异,在于其增加了一个参与主体——持牌消金机构。一个普通的流贷模式按照路径1,信托公司发起的信托计划发放贷款给消金机构,此后再由消金机构将消费贷款发放给消费者用于消费,如下图所示:

而路径2则加入了ABS作为参与方,由信托计划将消费信贷资产打包后,合格投资人可通过交易市场进行认购。

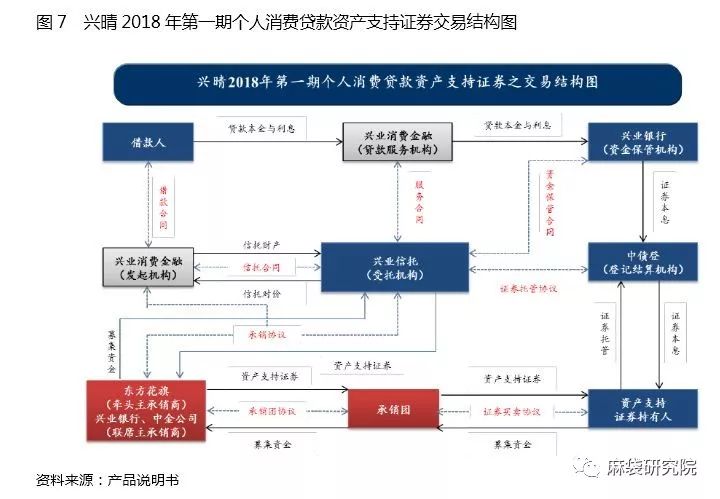

一个典型的案例,是兴业消费金融于2018年11月发行的产品——兴晴2018年第一期个人消费贷款ABS:

以上交易结构中,“兴业系”参与主体各自承担了不同的角色:

兴业信托:作为受托机构,设立“兴晴2018年第一期个人消费贷款资产支持证券信托”,兴业信托将发行以信托财产为支持的资产支持证券,并将募集资金净额支付给发起机构。

兴业消费金融:具有双重身份。作为发起机构,将信托财产委托给兴业信托,此后接受兴业信托的信托对价;而作为贷款服务机构,兴业消费金融将接受兴业信托的委托,作为贷款服务机构对资产池的日常回收进行管理和服务。

兴业银行:作为资金保管机构,对信托账户内的现金资产提供保管服务。

一位业内人士对麻袋研究院表示,当前直接贷款模式和受托支付模式,均为信托作为资金方参与消费金融业务的主流模式,而流贷模式则较为边缘化。尤其是近一年来,由于监管收紧原因,消费金融ABS的发行量锐减。尽管存在京东金融发行10亿规模信贷类ABN,但这种新型方式尚未成为主流。

信托公司参与消费金融现状

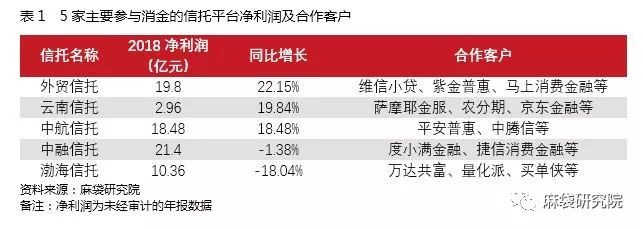

根据信托业协会数据,目前已经有二十多家信托公司参与到消费金融业务中,其中外贸信托、云南信托、中航信托等消费金融的业务已过亿。麻袋研究院选取其中5家信托,展示其主要合作客户及上一年度净利润情况:

5家信托公司发展风格各异,例如云南信托一直将消费金融业务置于公司战略发展的高度,开发了普惠星辰系统,并作为核心交易平台,充分发挥电子签章、数据互联、资金清算等现代金融科技功能;中融信托于2017年1月开发了自主知识产权的牧羊犬系统,在自主风控能力与主动管理能力方面均有所提升;而外贸信托,作为最早开展消费金融业务的信托公司之一,亦在消费金融业务上频频发力,据知情人士透露,“外贸信托近期一直在招兵买马、扩充人才,希望尽快搭建起自己的风控队伍。”

截至2018年11月23日,云南信托消费金融业务的放款突破1000万笔,放款金额逾385亿元;截至2018年10月31日,中融信托消费金融放款超过500多万笔,放款金额超200亿元;上述5家信托公司连同中泰信托,均已在放款金额上突破了百亿大关。

除了自主开发风控系统,亦有四家信托公司接入了人行征信,包括:外贸信托、中航信托、渤海信托和云南信托,为自主风控的提升打下坚实基础。

信托公司参与消费金融的机遇与挑战

信托公司参与消费金融业务,既存在机遇,亦将面临挑战。

持牌是信托机构的最大优势,能够在监管框架内将业务形成规模,且存在接入人行征信的可能。在与消费金融合作模式方面较为灵活多变。

而劣势也显而易见,某业内人士指出:“信托公司天然具有消金人员的稀缺性,这就导致了其想要做大和做强,是十分不容易的。因此,信托公司想要发展这块业务,应当由公司在战略层面给予支持,自上而下推动消金业务发展。”

此外,风控水平亦是掣肘信托发展消金业务的影响因素之一。目前,在消金业务开展方面拥有自主风控系统的信托公司是少数,而接入人行征信系统的信托公司亦是少数。

观察2019年前三个月,除了政策方面对消费金融的促进,亦存在信托业发展的利好,例如信托 “公募化”已经提上议程等。根据艾瑞咨询预测,2020年消费金融规模有望超过12万亿,信托如何切分消费金融大蛋糕,我们拭目以待。

版权声明及安全提醒:本文转自网络平台麻袋研究院,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!