BATJ消费信贷业务开展情况究竟如何呢?其有何异同点?

BATJ依托各自持有的用户大数据,将其金融布局愈加广阔丰富,四者均进军银行、证券、保险、基金、理财、消费金融、第三方支付、小贷等各金融领域,尤其在消费信贷领域的业务开展具有践行数字普惠金融的性质。大家可能对BATJ的消费信贷产品很熟悉,但是BATJ消费信贷业务开展情况究竟如何呢?其有何异同点?笔者先带大家探究一番。

一、BATJ金融布局情况

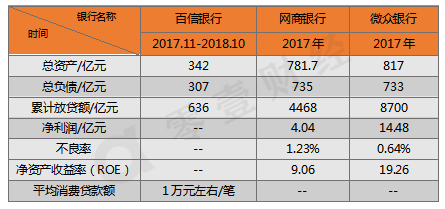

(一)银行:BATJ中前三者拥有持牌银行,且这三家银行均支持消费信贷业务

1.百信银行开始营业最晚,业务规模最小。

百信银行于2017年11月18日正式开业,至2018年10月底营业一年。百信银行执行董事、行长李如东11月22日在银行业保险业例行新闻发布会上介绍,百信银行营业一年,消费贷款累计放款545亿元,笔均用信1万元左右;为19万小微企业主提供普惠贷款累计91亿元。从笔均金额和贷款人为小微企业主看,颇具有数字普惠金融特性。

2.微众银行业务规模最大,ROE最高,不良率最低。

根据表1统计时间段,微众银行的总资产高于网商银行36亿元,高于百信银行总资产的2倍;微众银行与网商银行总负债相当,但微众银行2017年累计放贷额几乎是网商银行的2倍,且净利润高于后者约10亿元,ROE高出网商银行10,不良率低于1%。

(二)小贷公司:均支持消费信贷业务

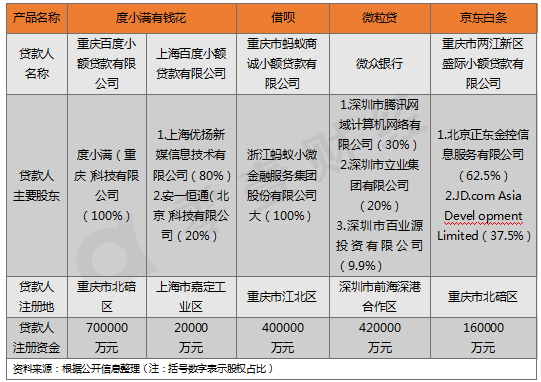

1.BATJ消费信贷产品的贷款人均有小贷公司的身影

百度金融如今拆分为“度小满”,已实现独立运营,其度小满有钱花运营由上海百度小贷、重庆百度小贷独立或者联合支持,提供贷款服务;花呗授信额度由蚂蚁小微小贷提供,借呗贷款由蚂蚁商城小贷提供;微粒贷则由微众银行支持贷款服务;四者之间,只有京东未参股互联网银行,其京东白条由小贷公司支持贷款服务。具体信息如表2:

经四种产品的贷款服务公司的基本信息对比发现,仅借呗的贷款提供方为蚂蚁金服全资子公司,但其余三种产品的贷款提供方虽不是其全资子公司,但具有实际控制权。

2.BATJ消费信贷产品:度小满有钱花的客群范围较窄,京东白条最高额度最小,四者均体现了数字普惠金融。

根据表3,四者的客群均是其用户,且可贷款额度范围较大,从这两方面看,其均具有数字普惠金融特性。

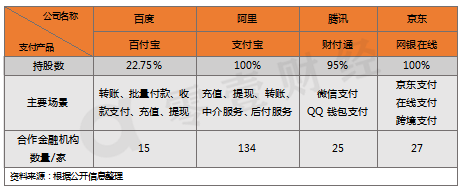

(三)第三方支付:均支持消费信贷业务,体现数字普惠金融特性,支付宝的合作金融机构数量最多

如表4,百度金融旗下的度小满钱包,其支付业务由百度持股22.75%的百付宝支持,;阿里蚂蚁金服的花呗与借呗,其支付业务均由阿里全资子公司产品支付宝支持;腾讯旗下的微信钱包与QQ钱包提供支付功能,其微粒贷的收付业务由腾讯持股95%的财付通支持;京东金融旗下的第三方支付,由其全资子公司产品网银在线支持,而京东支付是一款由京东金融旗下网银在线开发的新一代第三方支付产品,支持京东金融产品运营。

1.四种支付产品中,两家是全资子公司,但四者分别归BATJ控制。

2.四种支付产品的主要应用场景除了支付便捷之外,支付宝的应用场景更广泛。

3.支付宝的合作金融机构数量最多(134家),百付宝和网银在线合作金融机构全为银行。

此外,BATJ均拥有征信产品且接人行征信,京东的蓝鲸征信服务上线最晚。

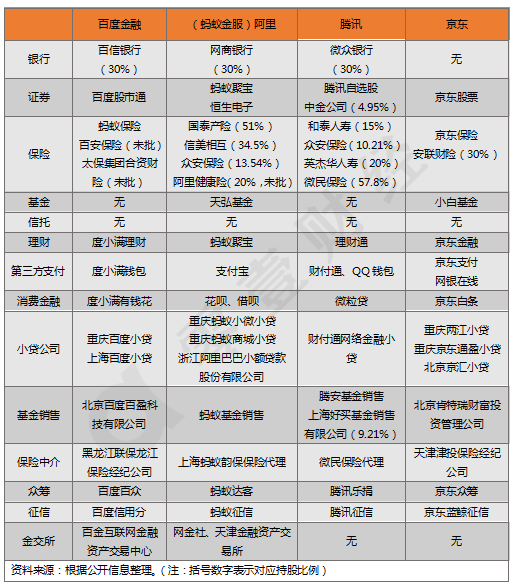

以上是BATJ消费信贷业务涉及的三个主要方面,其实,四者的总体金融布局也同样值得关注。具体如表5:表5:BATJ金融布局情况

其中,百度拥有两家小贷公司,其持有小贷产品百度小贷;阿里有三家,其小贷产品是蚂蚁微贷;腾讯有一家,其小贷产品是财付通网络小贷;京东有三家,其小贷产品是京小贷。

接下来,笔者将带大家进一步分析四者所持有的消费信贷产品的业务模式异同点。

二、四种消费信贷产品业务模式的不同点

表6:BATJ消费金融产品业务模式对比

(一)微粒贷的贷款人为微众银行及其合作机构,其余三者的贷款人均为小贷公司

据微众银行资料显示,截止2017年末,微粒贷核算到贫困地区的贷款规模达110亿元,累积为贫困地区贡献增值税税额6421万元,累积服务4069位听障客户。

(二)度小满有钱花不向在校大学生提供借款服务

其余三者面向用户,只要信用审核通过即可获取一定借款额度。

(三)京东白条的贷款人和支付方均为京东旗下重庆两江小贷公司,借呗的支付方包括支付宝和网商银行

(四)度小满有钱花的产品服务种类更丰富:5种服务产品,覆盖领域更广泛

度小满有钱花较其他三种产品,产品服务种类丰富的一个重要原因可能是期望以此占领更大消费金融市场份额,实现利润突破。

值得注意的是,笔者登录度小满有钱花APP后发现,其界面主要显示满易贷服务、教育分期以及医美分期三种服务,笔者并未发现尊享贷、小期贷两种服务的入口,但在有钱花官网却显示以上五种服务。笔者猜测,可能的原因是满易贷面向客群广泛于尊享贷、小期贷,其用户数量更多,度小满有钱花目前主推满易贷服务以开拓消费信贷市场。

值得一提的是,蚂蚁金服推出的另一款消费金融产品蚂蚁花呗不同于以上四种产品,其申请开通后,将获得500-50000元不等的消费额度,其目标在于当月先消费,次月再还款,即用户在消费时,可以预支蚂蚁花呗的额度,享受“先消费,后付款”的购物体验。其消费额度主要用于购物,目前还款支持分期还款、最低还款,而且使用淘宝的用户几乎都获得花呗消费金额。

三、四种消费信贷产品业务模式共同点:均践行数字普惠金融

(一)具体业务流程:四者相似

1.度小满有钱花:借款人用户(除在校大学生)→有钱花APP或者百度APP→申请金额→贷款人上海百度小贷、重庆百度小贷各自单独或者联合提供借款→获得消费额度→百付宝支持收付服务

2.蚂蚁借呗:借款人用户→支付宝APP→蚂蚁借呗→借钱申请审核→贷款人重庆蚂蚁商诚小贷及其合作机构提供借款→支付宝或网商银行账户支持支付服务

3.微粒贷:借款人用户→微信APP、QQ→支付入口、QQ钱包入口→微粒贷入口→申请金额审核→贷款人微众银行提供借款→财付通支持支付服务

4.京东白条:借款人用户→京东APP→京东白条入口→开通京东白条获取金额→贷款人重庆两江小贷提供借款→重庆两江小贷或者京东支付支持支付服务

(二)四种消费金融产品的共同点:信贷业务已形成闭环

1.BATJ的消费信贷产品,其上线平台、支付方、贷款人均属于各自旗下公司运营。

在各大电商进军消费金融领域初期,采取的模式是委托第三方提供贷款或者支付服务,在此模式下,其获取的利润并不理想,大部分利润被实际贷款人吸收。而在信贷业务形成闭环的情况下,BATJ可以获取更丰厚利润。

2.BATJ的消费信贷业务开展依托各自持有的大数据。

度小满金融依托百度搜索大数据,借呗依托支付宝与淘宝平台大数据,微粒贷依托腾讯社交大数据,京东白条依托京东平台大数据。其持有的用户大数据信息为其开展消费金融业务提供了软条件。

3.四种产品均属于纯信用、无抵押贷款产品。

4.四种产品信用审核模式:各自的征信系统+央行征信。

值得一提的是,借呗上线初期主要的审核条件是芝麻信用分,在互联网金融规范管理下,其同样接入央行征信。如今大部分消费金融产品运营更加规范,接入央行征信以降低贷款风险,便于风险管理。

可见,四种消费信贷产品,一方面在业务模式上形成闭环,另一方面也是BATJ践行数字普惠金融的结果。

四、小结

上文已将BATJ的四种消费信贷产品的业务模式做了相应对比分析。发现四种产品不仅在业务模式上极为相似,同时体现了数字普惠金融特性。就四种消费信贷产品而言,一方面,其业务运营均已形成闭环,无论是小贷公司、互联网银行提供借款,还是支付方,支持消费信贷业务;另一方面,四种产品都基于各自持有的用户大数据信息开展业务,这是其他中小型消费信贷产品无法比拟的硬性优势,这也提供了其消费信贷业务能够更容易闭环运营的一个条件。值得一提的是蚂蚁金服的另一款消费信贷产品蚂蚁花呗用户规模也比较大,借呗+花呗可能会使得蚂蚁金服占据更大消费信贷市场份额。

版权声明及安全提醒:本文转自网络平台零壹财经,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!