近年来,人工智能、区块链、大数据、云计算等新技术的发展,促使银行也积极创新。线下营业网点成为其创新的主要阵地。基于此,上市银行的营业网点布局情况值得关注。

国有银行作为市场规模比较大的银行,线下营业网点覆盖范围也相对较广。从营业网点数量来看,国有银行>股份制银行>城农商行。整体来看,四大行的营业网点数量均以万计,交通银行和多数股份制银行的营业网点数量均在千位,城商行的营业网点数量均在三位数,部分农商行仅为两位数。

根据已统计的22家上市银行相关数据,2017年,22家银行营业网点数量累计81320个,比去年减少1709个,同比下降2.06%。

农业银行营业网点数量最多

根据已有数据发现,农业银行营业网点数量最多,2017年高达23661个,且近几年没有发生大的变化,始终维持在23000个营业网点以上,但尚未突破24000个。

农业银行的营业网点数量最多,主要和该行的业务有关。农业银行主要面向“三农”,服务城乡,营业网点下沉、覆盖广泛,吸引了更多的客户。目前,农行在县域网点多,持卡人的一大主力是农村居民。

其次是工商银行,2017年营业网点数量达16092个,比去年减少696个。从2013-2017年的数据来看,该行的营业网点数量呈现明显的下滑趋势。

再次是建设银行,2017年营业网点数量为14920个,比去年减少36个,且一直维持在14000以上。2013-2017年的营业网点数据显示,2013-2016年,建设银行的营业网点数量逐渐增加,但增速在减缓,到2017年出现负增长。

国有银行中营业网点数量最少的为交通银行,2017年仅为3270个,远远落后于营业网点数量均以万计的其他四家国有银行,仅占农业银行的八分之一。

注:图中标注数据为2017年银行的营业网点数量

此次统计的数据中,江阴银行在2015年的营业网点数量仅为34个。

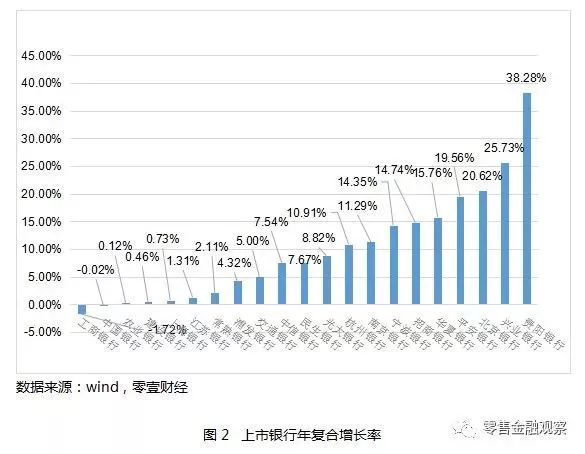

从银行年复合增长率来看,最高的为贵阳银行达38%,工商银行最低为-1.72%。贵阳银行的年复合增长率之所以高是因为其营业网点基数低,增速相对较快。

注:数据全部来源于wind,公开数据有限,计算方法不变。

除国有大行外,多数股份制银行以及城农商行的营业网点数量都在逐年增加。原因可能是国有银行的市场规模较大,网点布局已渐渐趋于饱和,而股份制银行和城农商行多数都在扩张壮大阶段。

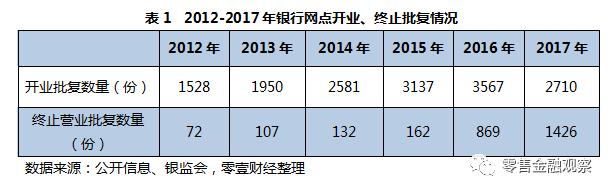

从整个银行业来看,银监会官网统计数据显示,虽然开业批复数量在逐年增加,但终止营业批复数量也在增加,且在2016年表现明显。

2017年,银监会官网关于银行营业网点开业的批复约2710份,比去年减少857份,同期终止营业的批复达1426份,比去年增加557份。可以发现,银行营业网点开业批复在减少,关停的数量却逐年明显递增。

银行营业网点面临痛点,亟需改进

银行营业网点主要经营业务包括支付结算、小额信贷、存款存续以及理财代销等。目前存在着一系列问题。

问题一、成本较高。每个银行营业网点中最多的就是柜员,人工成本占据很大一部分份额。另外就是网点的租赁成本,占用面积较大,租赁费用高。

据相关银行人士透露,股份制银行的一家综合性支行网点一年运营成本为1000万元左右,个别大型网点的成本更是高达1500万~2000万元,国有大型银行营业网点成本比股份制银行略低。

改进方法:银行营业网点的业务开始转移到线上,柜员人数有下滑趋势,且银行开始缩减网点面积或者把网点迁移到二楼或者其它层,而不是一层门店,以降低租赁成本。

问题二、网点排队时间长。用户在网点办理业务,往往需要填写很多单据,而且容易出错,耗时较长,并且需要长时间排队等候;业务办理效率低,用户体验差。

改进方法:手机银行的出现很大程度上解决了这一问题,实现了无纸化操作,大大提升了业务效率。客户可以在手机银行上提前预约,帮助网点分流减缓业务压力。同时,一些网点也开始配一些智能化设备,包括手写电子签名液晶屏、VTM(可视柜台)等,缩减了排队时间。

营业网点向智能化、轻型化转型

中国银行业协会曾发布了《2017年度中国银行业服务改进情况报告》,并对银行业的营业网点情况作了详细介绍,实际上,银行的自助渠道、电子渠道发展迅速,物理网点改造迫切。

报告数据显示,在物理渠道建设方面,据不完全统计,截至2017年末,全国银行业网点总数达万个,新增网点1514个,装修改造标准化网点19302个,新装修改造的标准化网点实现了“功能分区,业务分流,产品分销”,以提升网点服务能力和效力;银行业实现功能分区的营业网点达66605个,部分银行网点功能分区率已高达100%。

而在自助渠道建设方面,2017年,银行业大力发展自助服务渠道,以自助服务替换柜面服务。据不完全统计,2017年中国银行业共增加各类自助设备68857台,到2017年末,全行业共有330165台自助设备投入使用,自助设施总交易达亿笔。

在电子渠道建设方面,自助银行、网上银行、电话银行、手机银行的迅速发展,大大提升了银行网点服务离柜业务率。据统计,2017年全行业电子银行交易达亿笔,交易额达亿元。

人工智能以及移动互联网等新技术给银行带来了颠覆性的变化,很多业务开始从线下转移到线上进行。线上渠道的发展正在倒逼银行转型升级营业网点。

随着互联网技术的发展以及智能移动终端的普及,互联网金融已经逐步深入支付结算、信贷等银行核心业务。消费者的消费方式和需求也在不断发生变化,银行营业网点的用户到达频率越来越低,网点面临的压力逐渐加大。

目前,银行一方面关闭效益较差的网点,一方面进行网点智能化、轻型化转型。网点轻型化、智能化成为当下银行的主要进攻方向。很多银行通过智能化手段提升网点服务能力,以无纸化、电子化等方式,为客户提供便利服务。例如,交通银行湖南分行目前已基本实现营业网点智易通设备全覆盖,并为每台设备安排了授权员,一方面引导客户在智能设备上自助办理业务,节约排队等候时间;另一方面能够了解客户办理业务情况。截至10月末,网点智易通可替代交易分流率超过95%。

与此同时,微众银行、网商银行、新网银行等互联网银行出现,他们无营业网点的特点极大地降低了运营成本,成为银行业新型运营方式的典型代表。

来源 | 零壹财经

作者 | 方圆

版权声明及安全提醒:本文转自网络平台零壹财经,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!