一、申请:芝麻分VS央行征信

不管是借呗还是微粒贷,使用之前都需要用户提前申请,两者均会对申请者进行风险评估。尽管市场上评估模型大同小异,但两者仍有一定区别。借呗在申请时以芝麻分为主要依据评判用户的风险,芝麻分超过600分即可通过申请。相反,微粒贷则使用了央行征信数据作为重要的审批依据。

两者之所以具有这一差异:原因之一在于蚂蚁金融以开发出了相对成熟的芝麻分,而腾讯尚未形成广泛使用的个人信用分;另一个原因在于借呗由商诚小额贷款公司提供资金,其自身接入央行征信具有一定难度;而正如笔者在《解构微粒贷:您的债主、信息和资金流》中所分析,微粒贷由微众银行和九江银行等银行提供资金,银行在接入央行征信方面相对容易很多。

笔者认为,总体而言,央行征信毕竟采录了大量的信贷数据,基于信贷数据所进行的风险评估更适合于信贷审批;而随着蚂蚁金服旗下花呗、借呗等采集的信贷数据的积累,芝麻分用于信贷审批的潜力也不容小觑。但正如笔者在《百行征信横空出世,芝麻分路在何方?》一文中所言,芝麻分如何解决合规性,确实是一个不小的问题。

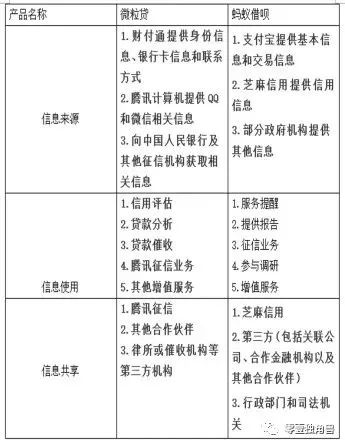

二、信息:关联方均为重要的来源方和去向所在

在申请环节,借呗和微粒贷均会尽量采集申请者的信息,一则用于对申请者的风险评估,二则为后续贷后管理提供支持。就信息来源看,关联方为两者的主要信息来源之一,而同时也是重要的后续信息去向所在(表1)。

表1 借呗和微粒贷与蚂蚁借呗信息流情况

资料来源:《腾讯征信授权书》、《个人信息使用授权书》、《借款额度合同》、《个人消费贷款合同》、《蚂蚁金服隐私权政策》

(一)关联方为重要的信息来源方

从信息来源看,支付宝和芝麻信用两大关联方为借呗的重要信息来源方;而财付通和腾讯计算机为微粒贷的重要信息来源方。此外,正如前文所析,微粒贷还将央行征信作为重要的信息来源方之一。而借呗也试图从部分政府机构获取其他信息。

(二)关联方也为信息去向所在

信息来源作为风险评估的X固然重要,然而在风险评估模型中Y变量(如是否逾期、逾期天数、贷款损失金额等)更为重要。借呗和微粒贷凭借其海量小额贷款,能迅速获取真实业务场景的极具价值的Y变量。毫无例外,两者均可能将包含Y变量的相关信息共享其关联方。借呗可能将相关信息共享给芝麻信用,而微粒贷则共享给腾讯征信。毫无疑问,再均为获批个人征信牌照的情况下,两类共享均面临合规性考验。

此外,或者出于业务合作需要,两者还将相关信息共享给“其他合作伙伴”。

三、债主:数量与持牌

基于申请者提供的信息进行风险评估、审批贷款,审批通过则接下来确定债主。笔者分析发现,在数量上,借呗的债主较少,而微粒贷的债主较多。

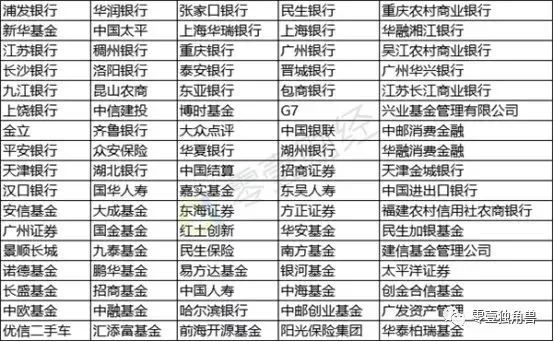

就微粒贷而言,正如笔者在《解构微粒贷:您的债主、信息和资金流》所析,债主并非只是微众银行,其《借款额度合同》明确提及“深圳前海微众银行股份有限公司(简称‘微众银行’)与其合作金融机构(以下称前述两个金融机构为‘贷款人’)将共同为您(亦称‘用户’、‘本人’)提供本合同项下的人民币贷款服务”。从该合同条款看,债主除微众银行外,还有九江银行等机构。另外微众银行2017年年报提及,联合贷款合作金融机构已经扩展到50家,分享了75%的业务,见表2。

笔者合理推测,微粒贷的债主数量应在50家以上。当然,每笔贷款的放款人视具体情况而定,并非50多家机构同时发放同一笔贷款,毕竟每笔贷款金额极小。

表2 微众银行官网列示的“连接伙伴”

就借呗而言,笔者分析《个人消费贷款合同》合同发现,其贷款人为重庆市蚂蚁商诚小额贷款公司(以下简称商城小贷公司)以及合作机构。但是,遗憾的是笔者并没能在官网上找到与其有合作的机构。

因此,笔者猜测,借呗的债主数量或许少于微粒贷。

另外一个值得注意的是,微粒贷的债主均为银行等持牌机构,其受中国银保监会监管;而借呗的债主为小额贷款公司等准持牌机构,其受各省市金融局(办)监管。因监管主体不同,两者在运营规范性、风险偏好和风险管理水平等方面,也会有不少差异。就用户而言,实则也存在不小影响。比如,笔者了解到,个别机构将曾在小额贷款公司申请过贷款的客户视为高风险客户,对高风险客户,要么拒贷,要么提高风险管理要求。

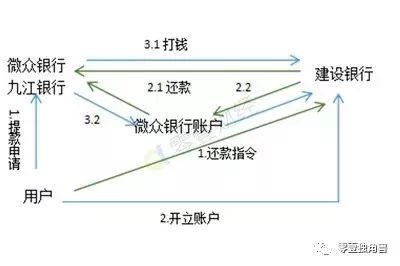

四、资金流转:微粒贷提款可不经第三方

在贷款审批通过,债主确定过后,便是提款和还款。两个过程必然伴随着事关用户核心利益的资金流转问题。微粒贷和借呗的资金流转如图1和图2所示。总体而言,微粒贷提款相对简洁,无需通过第三方。

(一)微粒贷总体过程

1.用户向微众银行及其合作机构(如九江银行)申请贷款。

2.微众银行在根据您的授权从腾讯征信、财付通等公司获取与您有关的个人信息以及以往交易信息评估您的信用,审批贷款、确定借款额度等。

3.申请通过后,若您没有微众银行账户,则会发出指令将钱直接打给您在财付通绑定的其他银行账户,如建设银行。

若您在微众银行已有账户,则贷款人发出指令将钱打进您的微众银行账户,再由微众银行账户转入您的建设银行账户。若为受托支付,则贷款人根据您发出或确认的消费交易的支付指令,将贷款资金支付给交易对象/收款人,并不经过您的银行账户。

4.还款的时候,您可以选择用您开立的其他银行账户直接将钱转入微众银行,或者先转入您开立的微众银行账户中,再由微众银行自动化款。

图1 微粒贷交易流程图

注:用户在使用微粒贷过程中资金流转总体上可分为提款和还款两个过程。蓝色箭头表示提款时的流程;绿色箭头表示还款时的箭头。

(二)借呗总体过程

1.用户开立支付宝账户,在经过第三方评估后,确认您的借款额度,向商诚小贷发出借款申请;

2.由商诚小贷将钱打入您的支付宝账户或网商银行账户;

3.还款时,您可通过其他银行账户直接还款,也可以选择通过支付号账户还款。

图2 蚂蚁借呗交易流程图

注:蓝色箭头表示提款时的流程;绿色箭头表示还款时的箭头。

对比两个总体过程可见:微粒贷的提款可直接到您的银行卡账户,而蚂蚁借呗的提款是将钱款打入您的支付宝或者网商银行的账户。

款项是否经过第三方本身不是大问题,但从便捷性和简洁性看,不经第三方是更为合适。

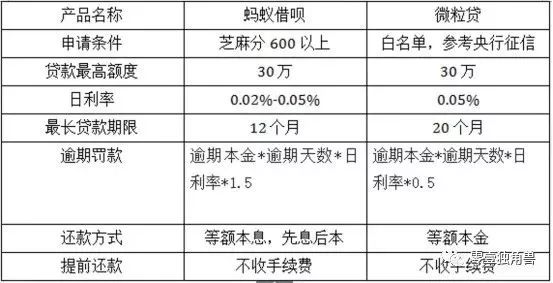

五、其他:借呗利率较低,但罚息高

笔者将申请条件、贷款额度、贷款期限和还款方式等进行了简单整理,见表3所示。总体看,借呗和微粒贷贷款最高额度相同,但微粒贷日利率基本高于蚂蚁借呗,与此同时借呗的还款方式选择更多,但微粒贷的最长贷款期限更久。

表3 借呗和微粒贷情况对比

资料来源:公开资料整理

(一)利率:借呗较低

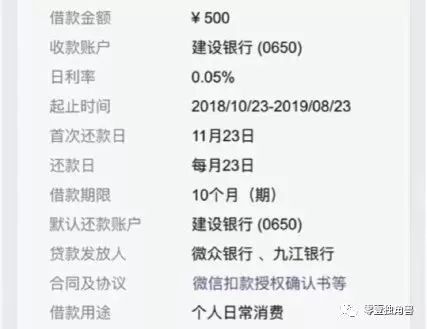

微粒贷的日利率为0.05%;

图3 微粒贷借款确认界面

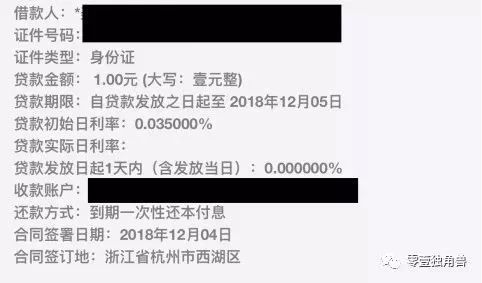

蚂蚁借呗的日利率在0.02%-0.05%之间。笔者尝试着借过一笔,日利率为0.035%。

图4 蚂蚁借呗借款确认界面

可见,借呗的利率较为灵活,也较低。

(二)逾期罚息:借呗更高

借呗的逾期罚息=逾期本金*逾期天数*日利率*1.5

微粒贷的逾期罚息=逾期本金*逾期天数*日利率*0.5

举个例子,若您仍有10000元的借款到期没有归还,若您在蚂蚁借呗借款,那么您每天所支付的罚息为=10000*1*0.035%*1.5=5.25元;若是在微粒贷借款,您需支付=10000*1*0.05%*0.5=2.5元

六、小结

总的来说,通过对二者的对比,借呗和微粒贷有相同点也有不同点。相同点如贷款最高额度都是30万元,还款方式都有等额本金的还款方式,都可以提前还款,不需要手续费。而不同点:一方面借呗利率低,但是最长贷款期限只有12个月,逾期罚息比微粒贷严格;另一方面,微粒贷虽然贷款利率高,但是贷款期限较长,逾期罚息更宽松些。至于信息流方面,两种产品看似信息来源以及去向不同,但是均与其各自的关联方有关;在交易方面,微粒贷的贷款人可能多于蚂蚁借呗,而且由于微粒贷的贷款人是银行等持牌机构,受中国证监会监管,而蚂蚁借呗的贷款人是商诚小贷,其受各省市金融局(办)监管,监管的主体不同,运营规范性,风险管理等方面也会有所差别。

来源 | 零壹财经

作者 | 小幂蜂

版权声明及安全提醒:本文转自网络平台零壹财经,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!